![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

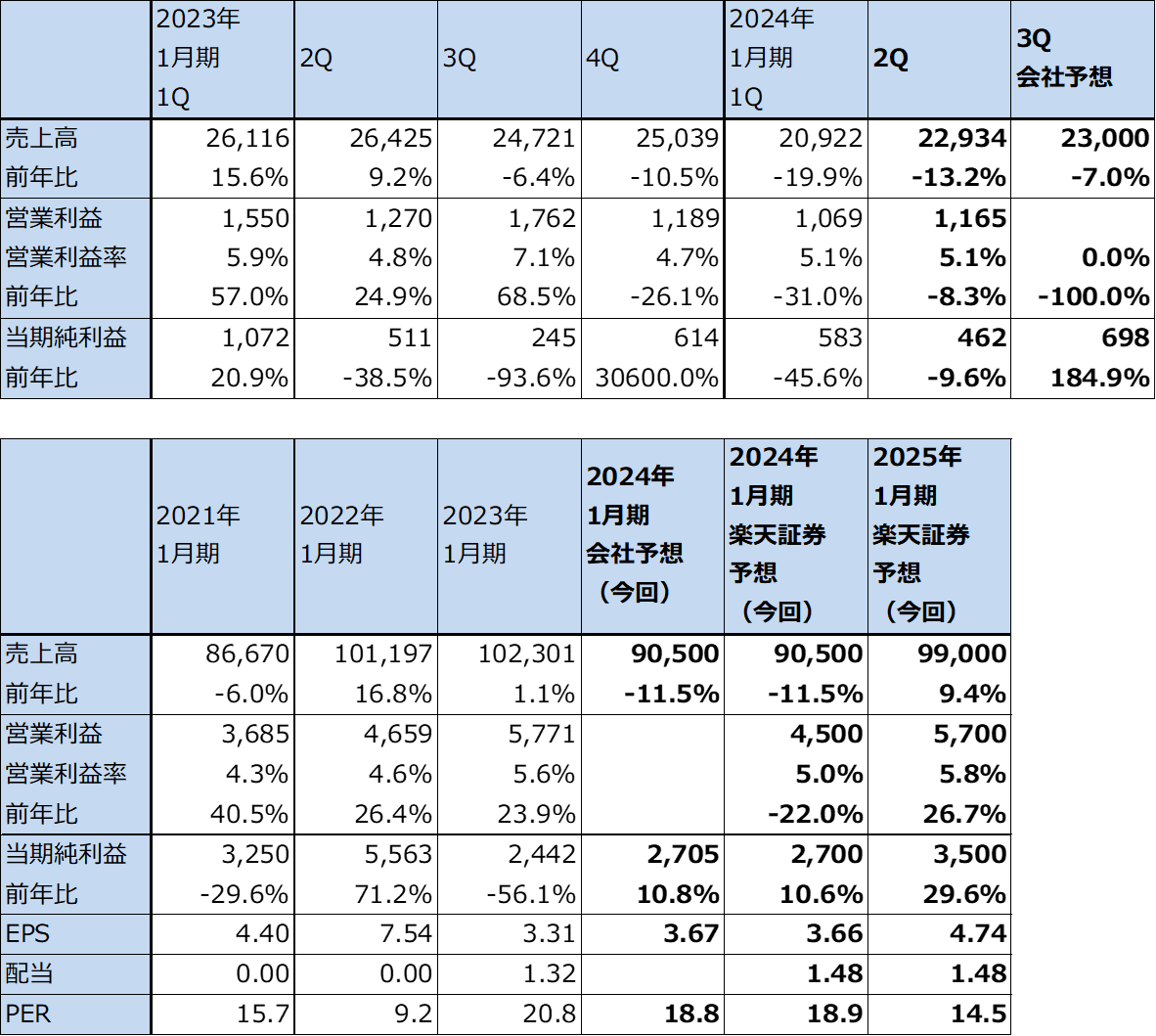

デル・テクノロジーズ

1.2024年1月期2Qは、13.2%減収、8.3%営業減益

デル・テクノロジーズは、サーバー販売で世界シェア1位(2022年)、パソコン販売で同3位(2023年4-6月期)のサーバー、ストレージを中心としたソリューション会社です。サーバー、ストレージ、パソコン、各種の通信機器等とソフトウェアを組み合わせたソリューションやハードウェアの単品を、企業、データセンター、個人向け等に販売しています。

デル・テクノロジーズの2024年1月期2Q(2023年5-7月期、以下今2Q)は、売上高229.34億ドル(前年比13.2%減)、営業利益11.65億ドル(同8.3%減)となりました。前年比では前4Qからの減収減益が続きましたが、今1Q比では9.6%増収、9.0%営業増益となりました。前4Qから企業向けサーバーの減少、パソコン販売の不振等によって、業績は下降局面入りしましたが、今2Q業績を見ると、今1Q業績が大底だったと思われます。ストレージ売上高の回復と、NAND、DRAM価格の低下によるコスト減少の恩恵がありました。

表6 デル・テクノロジーズの業績

時価総額 50,079百万ドル(2023年9月7日)

発行済株数 738百万株(完全希薄化後、Diluted)

発行済株数 726百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジのレンジ平均値。

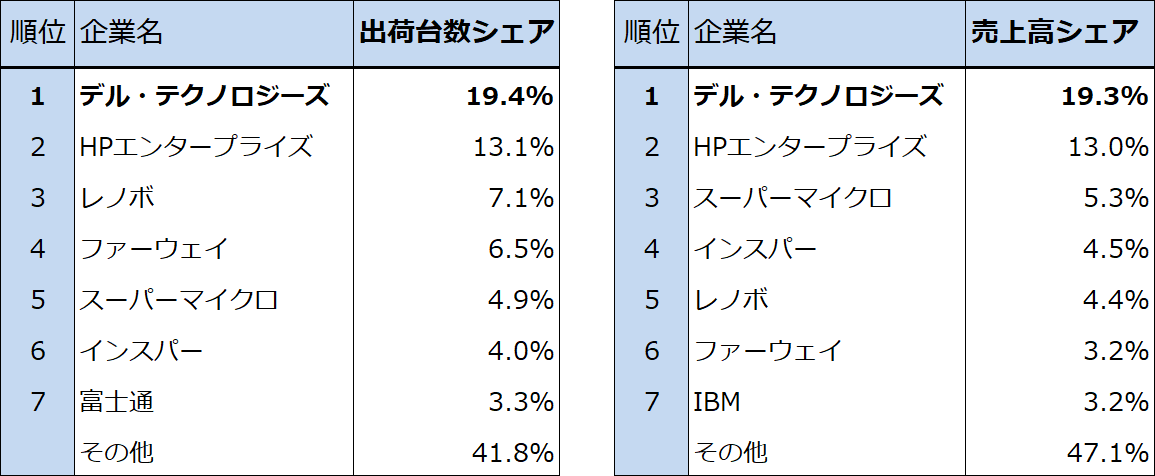

表7 サーバーの世界シェア(2022年)

注:端数処理のため合計が合わない場合がある。

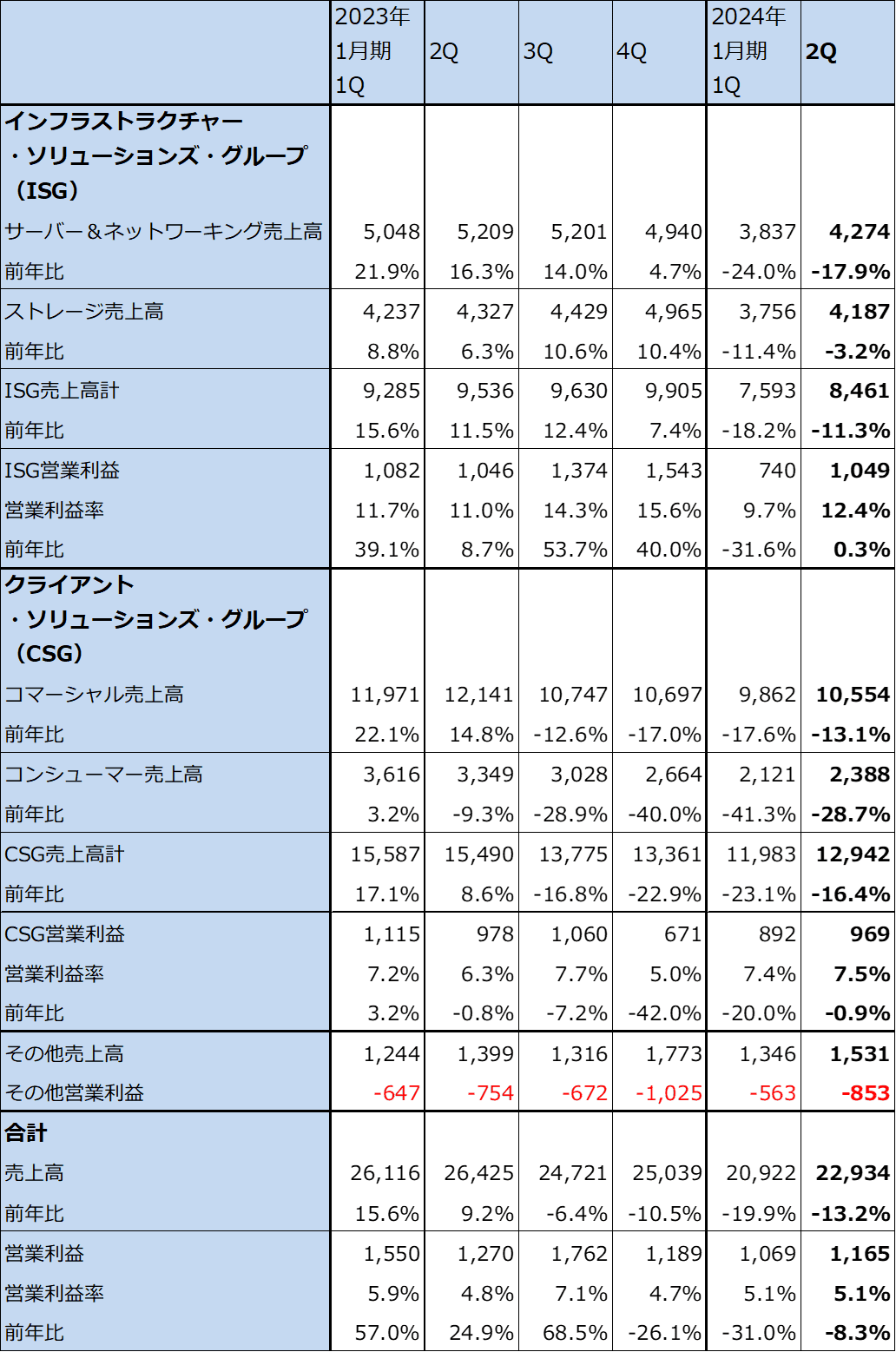

2.セグメント別動向

1)インフラストラクチャー・ソリューションズ・グループ(ISG)

インフラストラクチャー・ソリューションズ・グループ(以下ISG)は、ハイエンドからローエンドまでのサーバー、ストレージと各種通信機器、周辺機器を販売しています。デル・テクノロジーズの業績を牽引しているセグメントです。

ISGの今2Qは売上高84.61億ドル(前年比11.3%減)、営業利益10.49億ドル(同0.3%増)でした。2023年1月期の各四半期とも、データセンター向け、企業向けのサーバーとストレージが高水準でしたが、今2Qは企業向けサーバー、ストレージが1年前より減少したことによって、前年比では減収となりました。ただし、営業利益は横ばいに止まりました。サーバーでDRAM、NAND、ストレージでNANDの価格低下の恩恵があったと思われます。

一方、今2Qは今1Q比では11.4%増収、41.8%営業増益と回復しました。今1Qはデル・テクノロジーズの中では比較的採算の良いストレージが季節的要因と顧客の購入手控えによって落ち込みましたが、今2Qに回復したためです。ここでも、DRAM、NANDの価格低下の恩恵があったと思われます。

また、データセンター向けに需要が大きいAIサーバーも好調で、今上期のサーバー売上高と受注高の約20%がAIサーバーでした(デルの今上期サーバー&ネットワーキング売上高81億ドルの約20%、16億ドル以下の数字になると思われる。ここから推定すると、AIサーバーの今2Q売上高は7億~8億ドルか)。AIサーバーを牽引したのが2023年前半に全世界で出荷開始したデルとしては最高性能のAIサーバー「PowerEdge XE9680」です。AIサーバーの2023年7月末受注残高は20億ドルに達していますが、この大半が「PowerEdge XE9680」です。

「PowerEdge XE9680」のスペックを見ると、CPUはインテルの最新型サーバー用CPUである第4世代Xeonスケーラブルプロセッサーを2基搭載、GPUはエヌビディアの「H100」80GBまたは「A100」80GBを8基搭載、メインメモリ(DDR5のDRAM)は最大4TB、ストレージは最大122.88TBのSSDを搭載しています。価格は非公表ですが、「H100」搭載バージョンを考えると、日本で「H100」1基が544万円、第4世代Xeonの最高機種が1基1万7,000ドル(約250万円)なので、日本円換算で1台7,000万~8,000万円以上すると思われます。ちなみに、エヌビディアが販売している「A100」(1世代前のデータセンター用GPU)を8基搭載したAIサーバー「HGXシリーズ」の最高機種が1台4,384万円です。

AIサーバーは従来のサーバーの価格(1台数十万~数百万円)から飛びぬけた高額なものですが、需要に対して供給が追い付かない状態になっています。会社側によれば決算電話会議が開催された8月31日に「PowerEdge XE9680」を発注すると納期は 39 週間となり、来年 5 月の最終週に納品されるということです。

これは「H100」「A100」ともに、特に「H100」の生産、供給が需要に対して追い付かないためであり、デル・テクノロジーズを含めてサーバーメーカーはエヌビディアの各社への「H100」の割り当てが増えるのを待っている状態です。今後は、AIサーバーの売上比率が上昇するにつれて、ISGセグメントの営業利益率も傾向的に上昇すると思われます。

2)クライアント・ソリューションズ・グループ(CSG)

CSGの今2Qは、売上高129.42億ドル(前年比16.4%減)、営業利益9.69億ドル(同0.9%減)となりました。今1Q比では8.0%増収、8.6%営業増益となりました。法人向け、個人向けともにパソコン販売は今1Q(2023年2-4月期)が大底だったと思われます。法人向けPCについては平均単価が上昇しており、これが前年比で営業利益横ばい、今1Q比で増益になった要因の一つと思われます。また、ここでもメモリ価格低下の恩恵があったと思われます。

表8 デル・テクノロジーズ:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

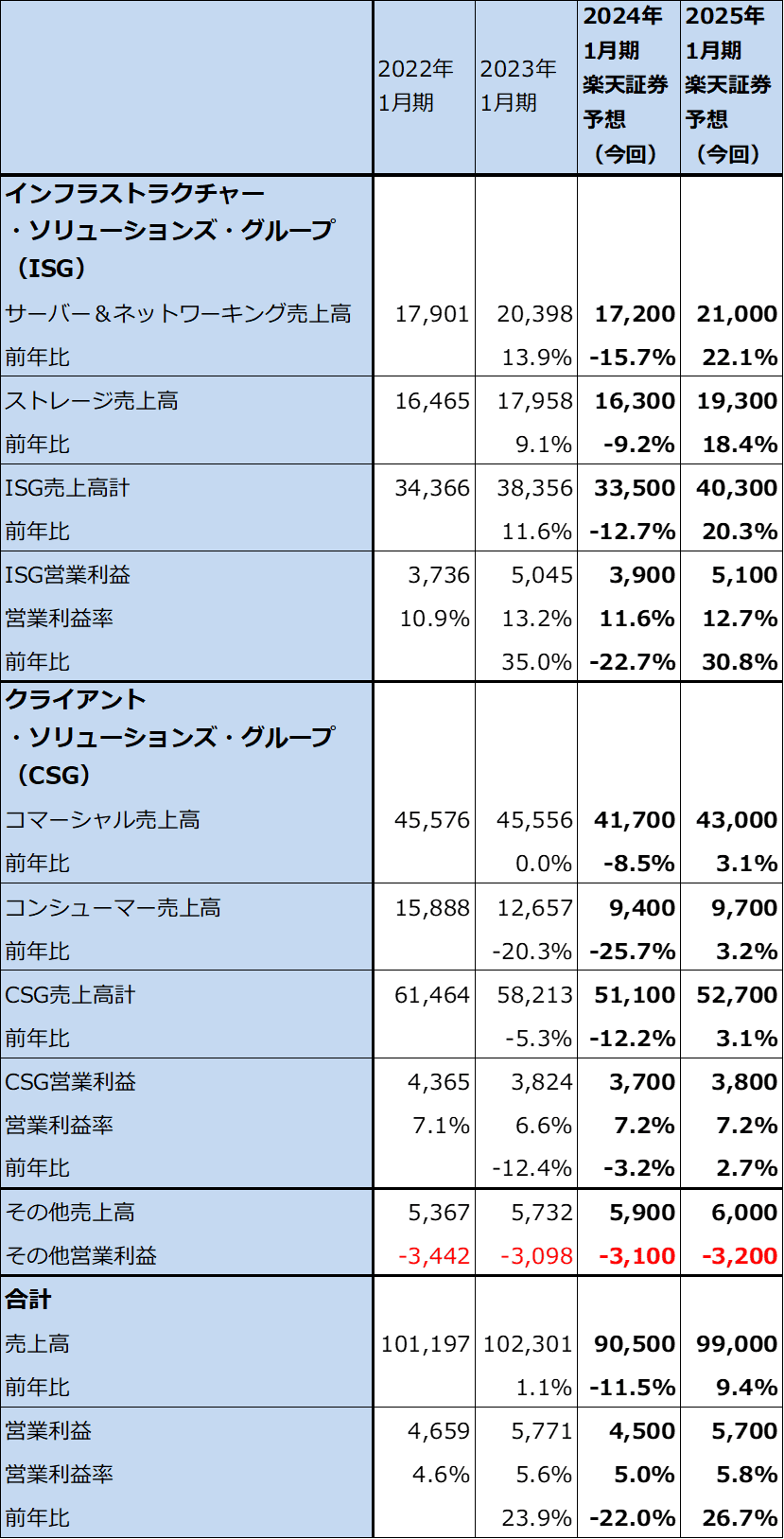

3.2024年1月期、2025年1月期業績予想

デル・テクノロジーズの今3Qガイダンスは、売上高225億~235億ドル、ISGセグメント、CSGセグメントともに売上高は今2Q比横ばいというものです。売上総利益率は今2Qより1.5%ポイント低下する見込みですが、営業費用はコスト管理によってやや減少する見込みです。完全希薄化後EPSは0.95±0.10ドル、完全希薄化後発行済み株式数は7.33億~7.37億株です。

ここから今3Qガイダンスのレンジ平均値を計算すると、売上高230億ドル(前年比7.0%減)、当期純利益6.98億ドル(同2.8倍)となる見込みです。営業利益は9億~10億ドル程度になると予想されますが、この場合前年比、今2Q比ともに営業減益になります。今3Qに営業減益が予想される理由は、ストレージ売上高が今2Q比で減少する見込みだからです。ただし、今2Q同様、NAND、DRAMの価格低下の恩恵を受けると思われます。

また、2024年1月期通期の会社側ガイダンスは、売上高895億~915億ドル、完全希薄化後EPS3.68±0.20ドルです。完全希薄化後発行済み株式数を今3Qガイダンスと同じと仮定すると、レンジ平均値は、売上高905億ドル(前年比11.5%減)、当期純利益27.05億ドル(同10.6%増)となります。

会社側はAI、クラウド、エッジコンピューティング向けの需要拡大を予想しています。また、2024年はパソコンが台数ベースで年率3~4%増となると会社側は予想しており、加えて、法人向けパソコンについては引き続き平均単価が上昇すると会社側は見ています。

これらの状況を総合して、楽天証券では、デル・テクノロジーズの2024年1月期を売上高905億ドル(前年比11.5%減)、営業利益45億ドル(同22.0%減)、2025年1月期を売上高990億ドル(同9.4%増)、営業利益57億ドル(同26.7%増)と予想します。

セグメント別に見ると、ISGは、今4Q以降AIサーバー売上高の増加が期待できます。それに伴ってストレージの売上増加も期待できることから、今4Q以降は順調に業績が拡大すると予想されます。

CSGは、今後緩やかに回復すると予想しました。

表9 デル・テクノロジーズのセグメント別業績:通期ベース

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価を、85ドルとする

デル・テクノロジーズの今後6~12カ月間の目標株価を、85ドルとします。楽天証券の2025年1月期予想EPS4.74ドルに今の評価であるPER15~20ドルを当てはめました。AIサーバーの成長性とともに、AIサーバー、AI関連とストレージ以外の製品・サービスが必ずしも高い伸びではないリスクも考慮しました。

中長期で投資妙味を感じます。

本レポートに掲載した銘柄:マイクロソフト(MSFT、NASDAQ)、デル・テクノロジーズ(DELL、NYSE)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)