![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:マイクロソフト(MSFT、NASDAQ)、デル・テクノロジーズ(DELL、NYSE)

マイクロソフト

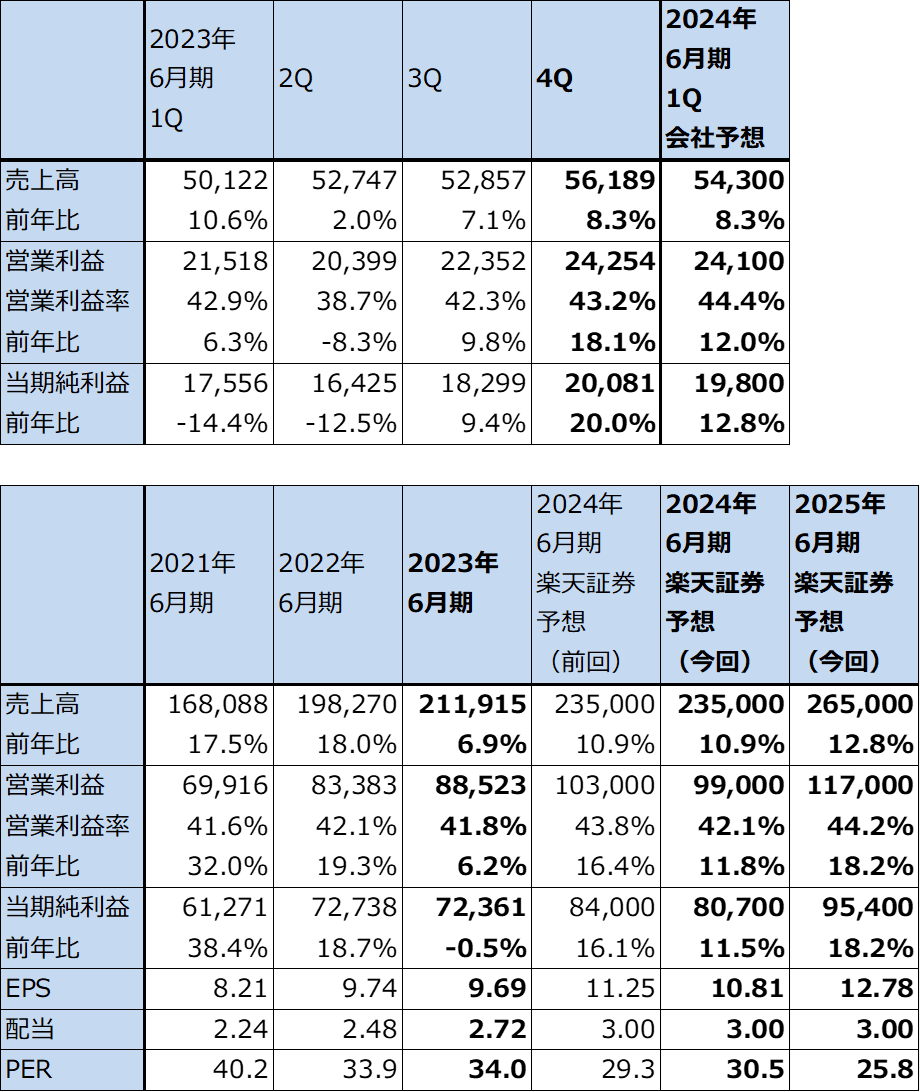

1.2023年6月期4Qは、8.3%増収、18.1%営業増益

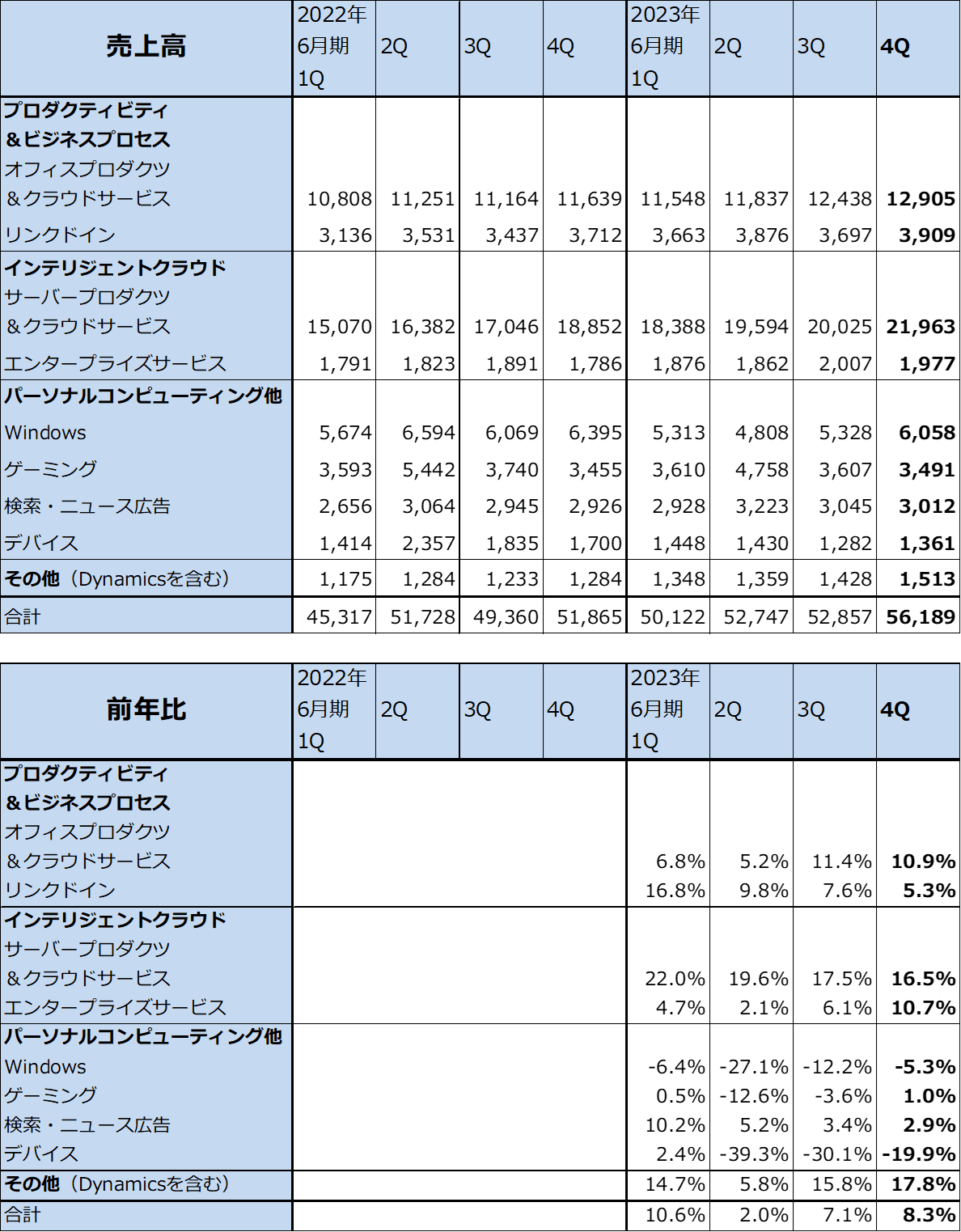

マイクロソフトの2023年6月期4Q(2023年4-6月期、以下前4Q)は、売上高561.89億ドル(前年比8.3%増)、営業利益242.54億ドル(同18.1%増)となりました。前3Q比でも増収増益となりました。プロダクティビティ&ビジネスプロセス、インテリジェントクラウドの2セグメントが二桁増収増益となり、パーソナルコンピューティング他は2022年6月期4Qからの前年比減益が止まりました。

前3Q(2023年1-3月期)に行った約1万人の人員削減の効果があったほか、「Microsoft365」(オフィス系ソフトの月額または年額定額サービス)、クラウドサービスの「Azure」などの主要製品・サービスが順調でした。アメリカ中心に景気が堅調だったことも支援材料になったと思われます。

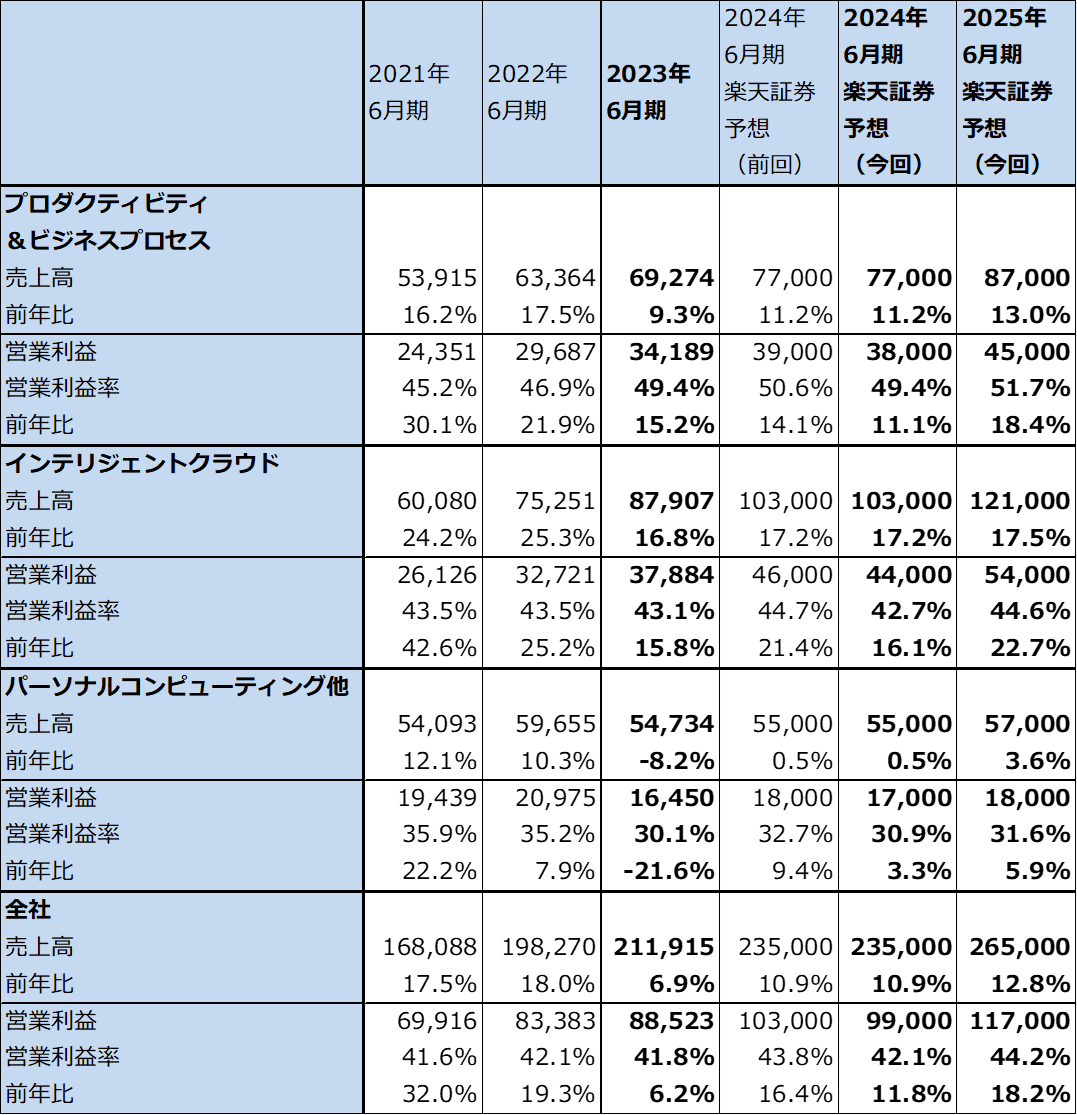

この結果、2023年6月期通期は、売上高2,119.15億ドル(同6.9%増)、営業利益885.23億ドル(同6.2%増)となりました。2022年6月期通期の18.0%増収、19.3%営業増益から業績の伸びは鈍化しましたが、増収増益は維持しました。

表1 マイクロソフトの業績

時価総額 2,452,551百万ドル(2023年9月7日)

発行済株数 7,467百万株(完全希薄化後、Diluted)

発行済株数 7,434百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

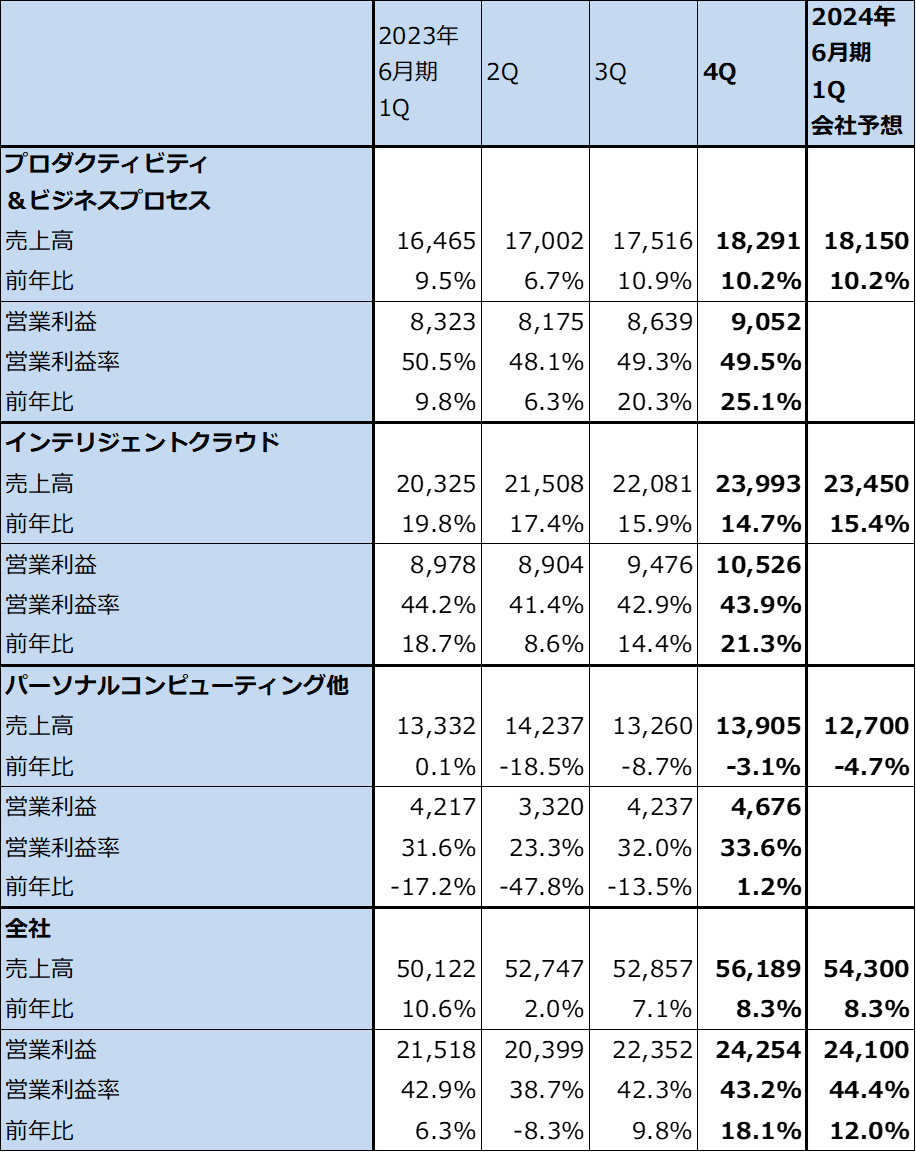

2.2023年6月期4Qのセグメント別動向

1)プロダクティビティ&ビジネスプロセス

セグメント別に見ると、プロダクティビティ&ビジネスプロセス(主にオフィス系ソフト、ERPのDynamicsを中心とした法人向け、個人向け製品・サービス)の前4Qは、売上高182.91億ドル(前年比10.2%増)、営業利益90.52億ドル(同25.1%増)となりました。マイクロソフトの全セグメントについて言えることですが、2022年6月期3Qから業績に対してマイナス要因となってきたドル高の影響が緩和されたこと、2023年1-3月期に行った約1万人の人員削減の効果が出ました。また、アメリカ中心にIT需要が堅調に伸びました。このため、プロダクティビティ&ビジネスプロセスは、前3Qを上回る前年比営業増益を実現できました。

個別製品・サービス売上高の前年比を見ると、オフィス365コマーシャル(法人向けオフィス系ソフト)が前年比15%増と前3Q14%増に続き順調でした。オフィス・コンシューマープロダクツ&クラウドサービス(個人向けオフィス系ソフト)は同3%増と低い伸びでしたが、前3Qの1%増よりやや伸びが大きくなりました。また、ERRソフトのDynamics365は同26%増となり、前3Qの25%増に続き高い伸びを維持しました。

2)インテリジェントクラウド

インテリジェントクラウドの前4Qは、売上高239.93億ドル(前年比14.7%増)、営業利益105.26億ドル(同21.3%増)となりました。

Azure&その他のクラウドサービス(世界第2位のクラウドサービス「Azure」とその他のクラウドサービス)売上高が前年比26%増と前3Qの同27%増に続き好調で、このセグメントの業績に貢献しました。事業規模が大きくなったこと、2022年6月期に比べると世界のIT投資の伸びが鈍化したことによって、2022年6月期各四半期の40~50%増に比べると伸びは鈍化しましたが、順調な事業拡大が続いています。

3)パーソナルコンピューティング他

パーソナルコンピューティング他の前4Qは、売上高139.05億ドル(前年比3.1%減)、営業利益46.76億ドル(同1.2%増)となりました。2022年6月期4Qから続いた前年比営業減益が止まりました。Windows OEM(パソコンメーカー向けWindowsOSの販売)は同12%減とパソコン販売の不振の影響が続きましたが、Xboxコンテンツ&サービス同5%増、検索とニュース広告同8%増と増収が続いた製品・サービスがあったことが寄与しました。

表2 マイクロソフト:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

注:会社予想は予想レンジの平均値。

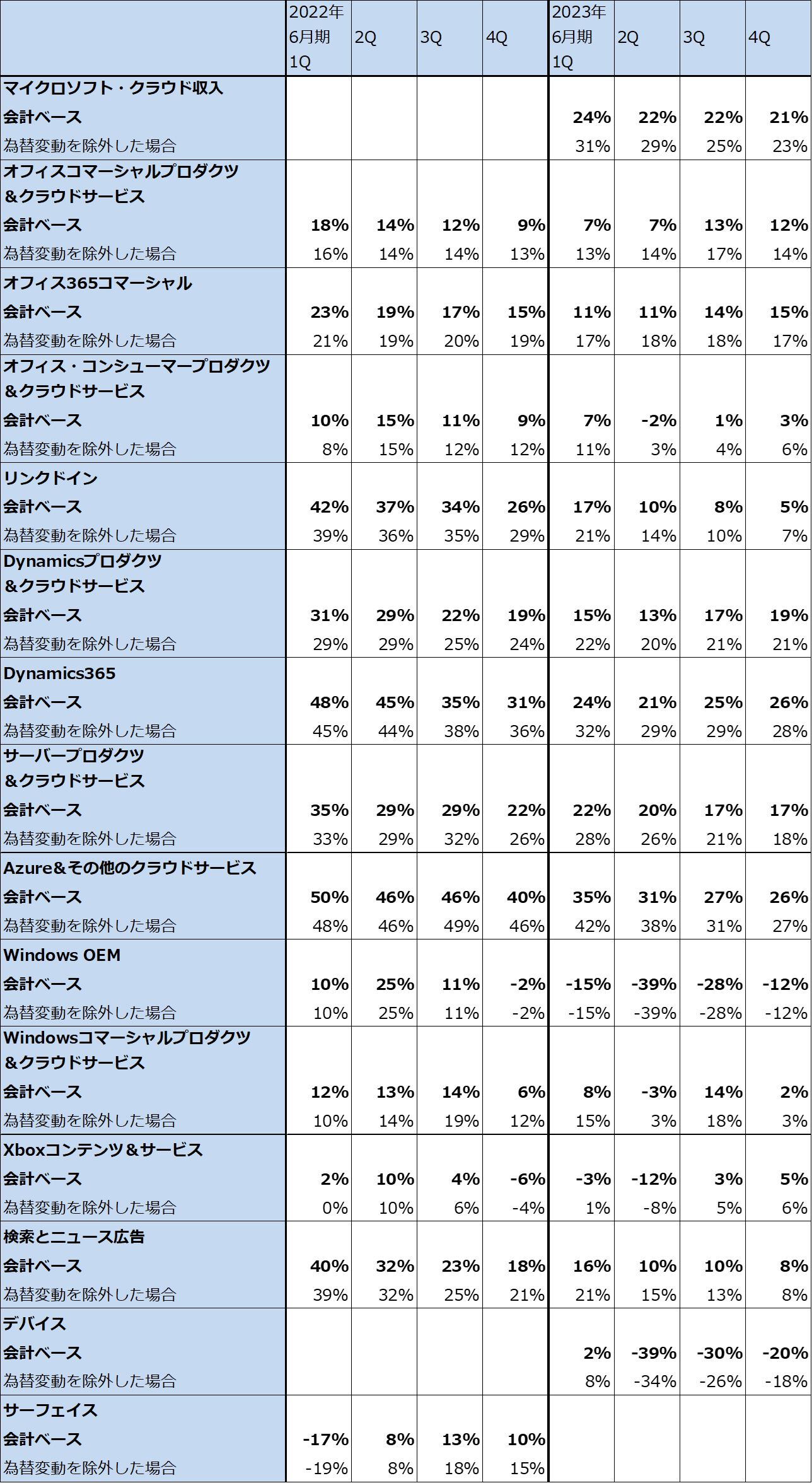

表3 マイクロソフト:個別製品・サービスの前年比伸び率

出所:会社資料より楽天証券作成

表4 マイクロソフト:製品・サービス別売上高と前年比(四半期)

出所:会社資料より楽天証券作成

注:各セグメントの製品・サービス別売上高の中には、他セグメントやその他に含まれるものもあるため、その合計はセグメント売上高とは一致しない。

3.2024年6月期、2025年6月期業績の注目点は「Microsoft365Copilot」

1)2024年6月期、2025年6月期とも順調な業績拡大を予想する

会社側の今1Qガイダンスは、売上高538億~548億ドル、売上原価166億~168億ドル、営業費用(研究開発費を含む)135億~136億ドルです。ここから会社予想レンジの平均値を計算すると、今1Q会社予想は売上高543億ドル(前年比8.3%増)、営業利益241億ドル(同12.0%増)となります。プロダクティビティ&ビジネスプロセス、インテリジェントクラウドは引き続き順調に伸びると予想されますが、パーソナルコンピューティング他は減収が続く見通しです。

2023年6月期の実績と今1Qの会社予想を参考にして、2024年6月期、2025年6月期を予想しました。2024年6月期、2025年6月期ともに、プロダクティビティ&ビジネスプロセス、インテリジェントクラウドの2セグメントが全体の業績を牽引すると予想されます。ただし、2024年6月期は人件費、研究開発費の増加、設備投資の増加(生成AIの事業化に伴い大規模ネットワークの増強が必要になる)に伴う減価償却費の増加を考慮し、前回予想からやや引き下げます。減価償却費の増加には、サーバーとネットワーク機器の耐用年数に関する会計上の見積り変更によって37 億ドルの減価償却費が2023年6月期ではなく将来にわたって計上されることになったことも含まれます。

このような見方から、楽天証券では、2024年6月期を売上高2,350億ドル(前年比10.9%増)、営業利益990億ドル(同11.8%増)、2025年6月期を売上高2,650億ドル(同12.8%増)、営業利益1,170億ドル(同18.2%増)と予想します。

なお、今回の2024年6月期、2025年6月期楽天証券予想には、「Microsoft365Copilot」の寄与と現在進行中のActivision買収の影響を織り込んでいません。

表5 マイクロソフト:セグメント別業績(通期)

出所:会社資料より楽天証券作成

2)「Microsoft365Copilot」のユーザー評価に注目したい

2024年6月期以降のマイクロソフトの業績で最も重要なのは、「Microsoft365Copilot」の寄与です。2023年3月に発表された「Microsoft365Copilot」はオープンAIが開発した生成AI「GPT-4」(ChatGPTよりも高性能の生成AI)を搭載した業務支援ソフトです。各種の文書生成、表やグラフの作成、議論の要約とポイントのまとめなどが行えます。オフィス系ソフト、Dynamics、Azure等、マイクロソフトの全製品に搭載することが予定されており、5月からアーリーアクセスプログラムとして全世界の600社が社内で実際に使ってテストしています(オフィス系ソフト等に「Microsoft365Copilot」を搭載した形態でテスト使用している模様)。価格は、法人向け「Microsoft 365 Copilot」 ライセンスが1人当たり月額30ドル(1ドル=147円換算で約4,400円)とマイクロソフトから発表がありましたが、いつ発売されるのかは未定です。従来のオフィス系ソフトよりも高い値段なので、実際にどの程度の人数がユーザーとして見込まれるのかは、発売してみなければわからないところはあると思われます。

ちなみに、上記のアーリーアクセスプログラムとは別に、マイクロソフトが無料で提供している開発プラットフォームの「Github」(世界中の人々がプログラムコードやデザインデータを保存・公開できるソースコード管理サービス)に対してすでに「GitHub Copilot」を有料で提供しています(個人向けは月10ドルまたは年100ドル、法人向けは1ユーザー当たり月19ドル)。「GitHub Copilot」の評価は非常に高く、プログラム開発の生産性を上げ、高品質なプログラムを生み出すことに貢献していると言われています。

マイクロソフトの法人向けビジネスのアカウント数(顧客企業の従業員1人に割り当てられるアカウント数)がどの程度なのか不明ですが、Microsoft Entra ID(旧Azure ID)の月間アクティブユーザー数は6.1億人以上、Microsoft365の個人ユーザー数は2023年6月末6,700万人です。仮に「Microsoft365Copilot」が法人向けに1億アカウント売れたならば売上高は年間360億ドル、3億アカウントで1,080億ドルとなり、マイクロソフトの2023年6月期売上高2,119億ドルに対して強いインパクトが発生することになります。開発費をふんだんに使ったとしても、マイクロソフトは顧客ベースが大きいため大きなコストを吸収して、全体の営業利益率の向上が期待できると思われます。

4.今後6~12カ月間の目標株価は、前回の420ドルを維持する

マイクロソフトの今後6~12カ月間の目標株価は、前回の420ドルを維持します。2024年6月期の楽天証券予想EPS(1株当たり利益)10.81ドルに想定PER(株価収益率)35~40倍を当てはめました。

楽天証券では2024年6月期業績予想を小幅下方修正しましたが、「Microsoft365Copilot」をマイクロソフトの全製品・サービスに搭載した時の長期的な成長性を考慮しました。

引き続き中長期で投資妙味を感じます。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)