![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

2024年から始まる新NISA(ニーサ:少額投資非課税制度)とその活用法が世間の耳目を集めますが、現行の一般NISAを利用していて非課税投資枠を余らせている方は、その最後の利用法で悩むと思います。つみたてNISAの場合は、投資期間が20年と長い上に投資信託を積み立てるだけなので迷う余地は少ないですが、一般NISAの場合は株式を含めスポット購入も可能で、なにが最善か困ります。

とりわけ頭をよぎりがちなのは、非課税投資期間である「5年」や、制度終了までの「4カ月」(9月を起点にすれば)という数字。「残り期間わずか」という言葉にも焦りを感じてしまうのが心情ですが、これら「5年」や「4カ月」という数字の正しい捉え方をご説明します!

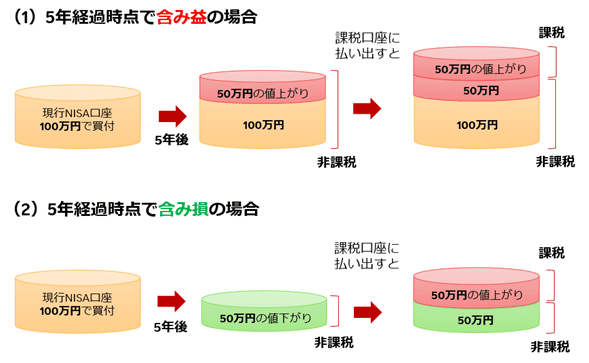

(1)「5年」は「5年経過時点までの含み益は課税対象にならない」という意味

一般NISAの基本である、「5年」という非課税投資期間。買い付けをした年を起点とし、5年間はNISA口座で保有でき、その後も保有を続けたい場合、特定口座に払い出すか、翌年分の非課税投資枠を消費してロールオーバーするか選ぶ制度でした(新NISA開始後は、新NISAへの直接的なロールオーバーはできません)。

大切なのは、この「5年」に縛られないことです。言葉の綾で「一般NISAで買うと5年以内に売らなければいけない」と思われがちですが、正確には「買ってから5年経過時点までの含み益は課税対象にならない」という制度です。

1) 5年経過時点で含み益の場合

上図の通り、この場合、売却しても課税口座に払い出しても、そこまでの含み益は課税対象になりません。

5年を過ぎても保有し続けたい、という場合、特定口座に払い出せばいいだけで、5年間の含み益は非課税のまま、その時点との差額の実現益にのみ通常通り約20%の課税がされます。

もし非課税での保有を続けたいなら、いったん現行NISAで売却したのち、成長投資枠(年間240万円で延べ1,200万円)の許す範囲で、新NISAで買い直すことも可能です。

この「5年が満了しても現金化して新NISAで買い直せる」という面はあまりクローズアップされませんが、売って買い直すだけならネット証券などではとても簡単で、少しの間相場の動きから切り離されたり、厳密に同じ金額で買い戻しできるとは限らないなどの注意こそあれ、事実上ロールオーバーするのとほぼ変わらないです。

2) 5年経過時点で含み損の場合

これは、NISAで買い付けたことが不利に働く可能性のあるケースです。通常の課税口座(特定口座と一般口座)なら、含み損でも粘り強く保有を続けていつか値を戻した場合、元本まで戻した分に課税されることはありません。

ところがこれをNISAで買い付けていた場合、課税口座に払い出すと、その後値を戻しても、払い出した価格から元本まで戻した分に課税されてしまいます。含み損のまま売却する(手じまう)なら単にNISAの非課税メリットを享受できなかったというだけですが、これを課税口座に払い出す場合、明確にNISAで買い付けたことのデメリットを浴びることになります。

ただしこちらもいちど売却して現金化し、また新NISAの成長投資枠で買い直すことは可能です。そこから現行NISAでの当初購入元本まで戻した分は非課税なので、現行NISAでそのまま保有を続けた場合と、状況はほぼ変わりません。

とはいえ実際、5年で戻し値への課税が気になるほど値下がりしていた場合、課税口座かNISA口座かの問題以前に、そのまま保有を続けること自体をよく考える必要があると思います。

何十年という単位で循環するマクロ経済に連動するインデックスETF(上場投資信託)などならともかく、個別銘柄で5年かけて大きく値下がりするような場合、構造的にファンダメンタルズや外部環境が悪化している可能性が高いです。

そうした場合、無理に保有を続け「塩漬け株」にするのではなく、そのまま売却して手じまい、他の成長産業に資金を振り向ける方が、効率的なことも多いです。

結論として、現行NISAを利用するにあたり「5年」という数字は、そこまで気にしすぎる必要はないと思います。個別銘柄が大きく値下がりしていたなら投資の継続判断自体をよく考える必要があり、それ以降の保有を続けたい場合でも、課税口座に払い出すか、いちど売却して新NISAで買い直せばよいだけです。

含み益で課税口座に払い出したとしても、そこまでの5年間の非課税メリットは十分に享受しているわけで、(その後の値下がりなどはともかく)課税口座に払い出すことで損をするわけではないです。

※新NISAでは対象外の商品も存在するため、現行NISAで運用していた商品を新NISAでも必ず再買い付けできるわけではないことにご注意ください。

(2)「4カ月」は「現行制度で買い付けできるのが残り4カ月」という意味

もうひとつ目につく数字が、「4カ月」です。今年いっぱいの現行NISAで買い付けを行える残り月数ですが、これを「残り期限」としてしまい、焦ったり、今年の現行NISA利用を諦めたり、という方もいらっしゃると思います。

ただこれも、「残り4カ月で売らなければならない」ではなく、あくまで「残り4カ月で買い付けた分が、今後5年間は非課税で運用を続けられる」というものです。これが来年になると、新NISAの成長投資枠の年間240万円を消費しなければならないので、この新NISAの枠の外で非課税枠を使えるチャンスが、あと4カ月あるという解釈の方が正しいです。

ただし、期間分散によるリスク軽減はまた別の話であることに注意してください。4カ月という期間で無理に120万円を消費すると、偏った平均取得価額になるリスクがあります。このリスクを避けたいのであれば、4カ月という時間でも、可能な限り時期を分散して少しずつ買い付けていくという方法が望ましいでしょう。

「優良銘柄を買う」という大原則は変わらない

このように、「5年」や「4カ月」という数字が目の前にあろうと、本質的にあまり意味はなく、これに即して特殊な戦略が必要ということはありません。確かに5年経過時点で含み損だとNISAであることがデメリットとなる事態もありえますが、「5年経過時点で大損しない銘柄」を選ぶなど、NISAであろうとなかろうと、当たり前のことです。

どちらかというと、無理に5年以内の非課税メリットを生かそうとして奇をてらい、ハイリスクな銘柄に投資して大暴落に見舞われることこそ本末転倒です。多少「無駄」が出ようとも、つまり多少課税されようとも、業績良好で、中長期的に株価が上昇する見込みの高い「優良銘柄を買う」という、資産形成の原則は変わらないのです。

最後にもういちど強調したいのは、現行の一般NISAで買い付けしようと、必ずしも「5年」や「4カ月」で投資が打ち切られるわけではないということです。ここを納得した上で、「無駄」を恐れず、原則通り優良銘柄への投資をNISAでもしていただくことが大切でしょう。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)