![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

![[今週の日本株]中国リスクとの向き合い方~ 株価反発も「リターン・ムーブ」に要警戒 ~](https://m-rakuten.ismcdn.jp/mwimgs/9/1/550/img_914befc711fe91cbac6d7f7fb3b5d359113060.png)

先週の国内株市場ですが、週末18日(金)の日経平均は3万1,450円で取引を終えました。前週末終値(3万2,473円)からの下げ幅(下落率)も1,023円(3.15%)と大きくなっています。

また、株価下落の動きは米国株市場でも見られました。NYダウ・S&P500・NASDAQ総合指数といった主要株価指数の前週末比の下げ幅(下落率)は、それぞれ781ドル(2.21%)・94p(2.11%)・354p(2.59%)でした。

こうした株価下落を主導した要因として、「米国の(長期)金利の上昇」と「中国リスク」が挙げられますが、まずは日米の株価指数の状況を確認していきます。

日米の株価は週を通じて下落。週末の陽線がポイントに

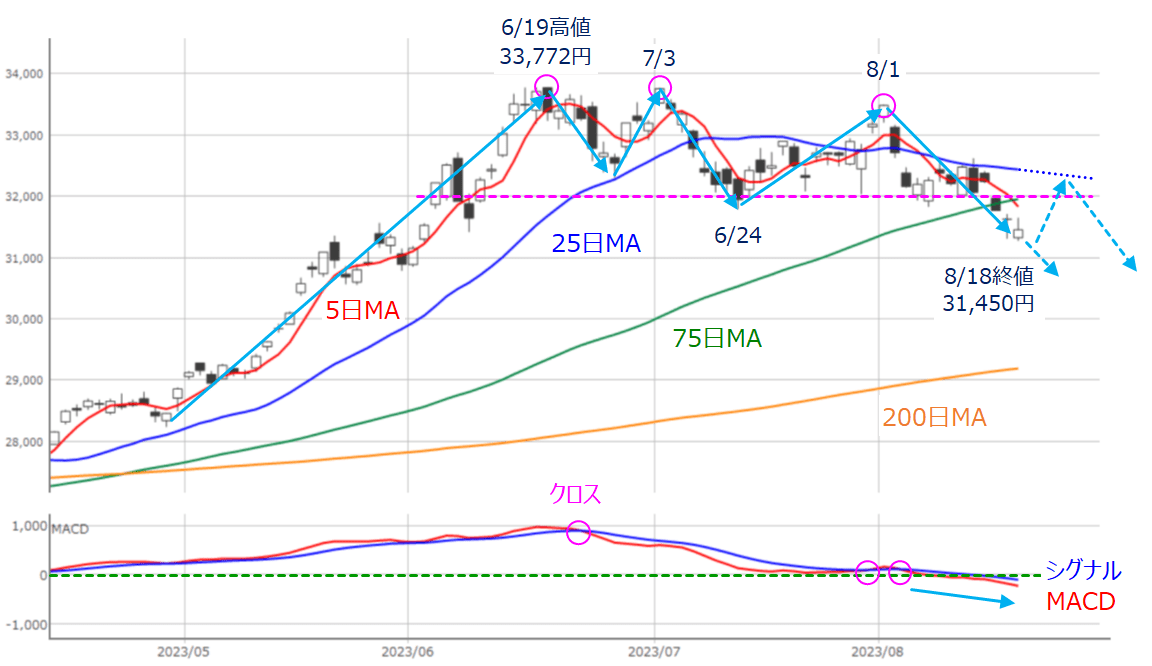

(図1)日経平均(日足)とMACD (2023年8月18日取引終了時点)

先週の日経平均は、週を通じて株価の下落基調が続き、25日移動平均線から下放れただけでなく、3万2,000円水準や75日移動平均線を下抜けるなど、「節目」からの下放れや下抜けが目立つ展開となりました。また、移動平均線どうしでは、5日と75日移動平均線のデッド・クロスも出現しています。

さらに、3万2,000円の株価水準については、約3カ月のあいだ日経平均の下値の目安となっていただけでなく、6月19日、7月3日、8月1日の高値を頂点とする「トリプル・トップ(三尊天井)」のネックラインでもありました。そのため、先週の株価下落によってトリプル・トップが完成し、さらなる株価下落を指摘する見方も増えています。

とはいえ、週末18日(金)のローソク足が陽線(始値よりも終値が高い線)となっており、今週はこのまま株価下落のピッチが加速していくというよりも、いったん下げ止まりの位置を探って、反発していくシナリオも想定しておいた方が良さそうです。

その場合、下放れした25日移動平均線や、下抜けした32,000円水準、75日移動平均線などが戻りの目安となり、上抜けできるかが焦点になります。上抜けできなければ、いわゆる「リターン・ムーブ」と呼ばれる格好となり、その後の株価下落が大きくなる可能性が高くなります。

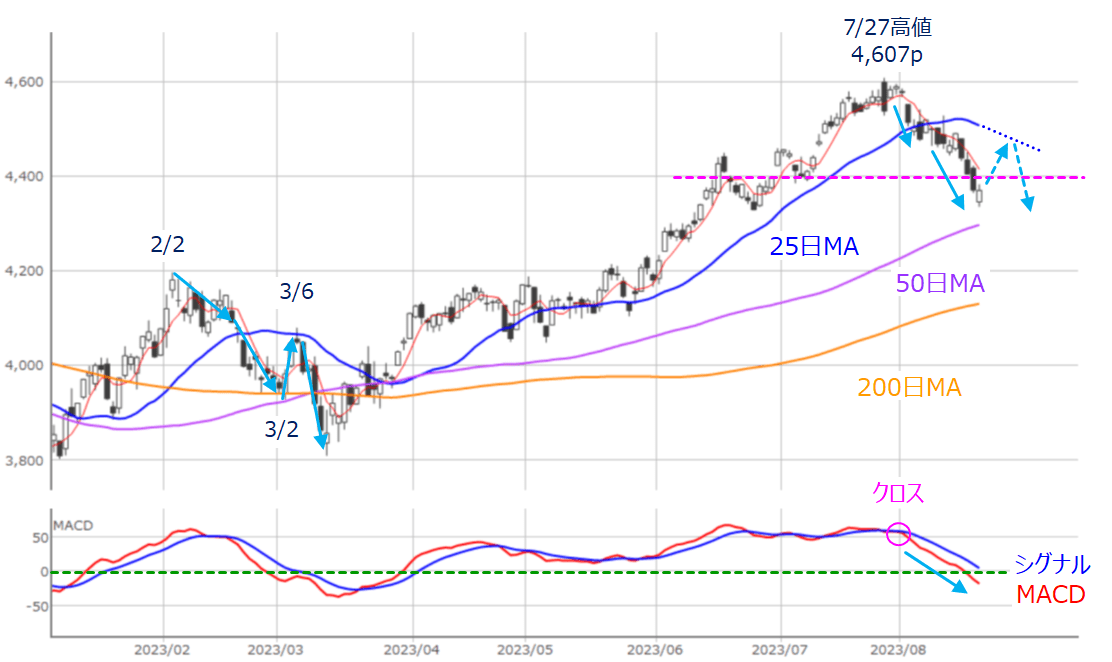

(図2)米S&P500(日足)の動き(2023年8月18日取引終了時点)

先週の米S&P500も25日移動平均線から下放れし、節目の4,400pを下抜ける展開となりました。株価のすぐ下には50日移動平均線が迫ってきているほか、下段のMACDも「0p」ラインを下抜けており、チャートの形状は下向きの意識を強めている印象です。

そのため、もう一段階の下落もありそうですが、先ほどの日経平均と同じく、週末18日(金)のローソク足が陽線となっているため、目先の株価の下げ止まりと反発を探る展開も想定しておく必要がありそうです。その後の展開についても、リターン・ムーブが焦点になると思われます。

また、ここではチャートを紹介しませんが、NYダウやNASDAQ総合指数も、50日移動平均線が迫っていることと、週末18日(金)が陽線になっているという共通点があります。

以上、日米の株価指数の動向を簡単に見てきました。続いて、先週の株価下落の要因となった、「米国の(長期)金利の上昇」と「中国リスク」についても確認して行きます。

米国の金利上昇について

まずは、米国の(長期)金利上昇について見て行きます。

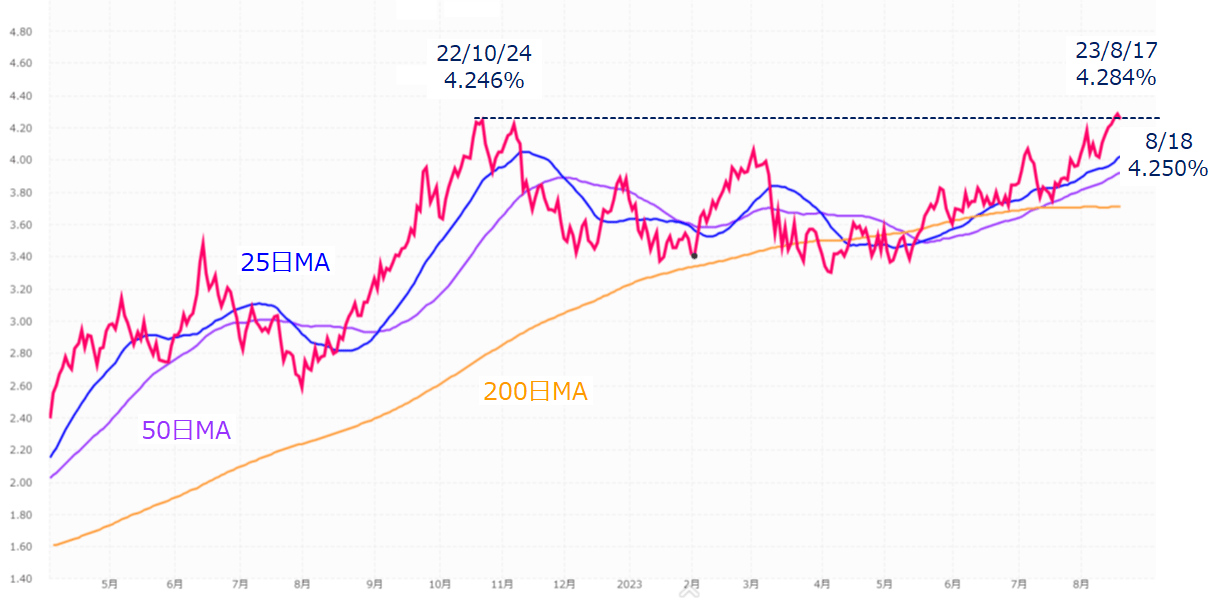

(図3)米10年債利回り(日足)の動き(2023年8月18日取引終了時点)

上の図3は米10年債利回りの日足チャートになります。

先週は上昇基調が続き、17日(木)には4.284%と、昨年10月24日の4.246%を上回る金利水準となりました。週末となる翌18日(金)は前日よりも利回りが低下し、4.250%となりましたが、まだ高水準を維持しています。

18日の米株価指数が陽線となったのも、長期金利の上昇がいったん落ち着きを見せたことが大きいと思われます。

一般的に、金利の上昇は株式市場にとって上値を抑える要因です。日経新聞などでも、「金利の上昇によって、高PER(株価収益率)のハイテク株を中心に、相対的な割高感を意識した売りが出やすい」といった解説が記述されたりしています。

金利が上昇すると、企業の資金調達や借り換えコストが増えることで、積極的な企業活動が抑制されたり、相対的にリスクの高い株式よりも安全な債券の方が投資先として魅力的になってくることなどがその理由です。

今後についても、米国の金利には上昇圧力材料が多く存在しています。具体的には、「インフレの再燃や鈍化ペースの停滞」、「強すぎる米経済による利上げ再燃警戒」、「今後の米国債の増発見込みや、米金融政策のQT(量的縮小)継続による債券需給の悪化」などです。

引き続き、米金利の上昇には注意が必要ではあるものの、昨年10月の利回りが高かった場面では、「原材料高や供給網の混乱によるインフレ警戒」が主因となっていましたが、足元の利回りの高さは「米景気の強さによるインフレ警戒」が要因となっており、同じ利回り水準でも背景が異なる点は押さえておきたいところです。米景気の強さに伴って、米国企業も成長できれば、積極的な株価の下げ材料にならないと思われます。

しかし、米国では、コロナ給付金の枯渇や、商業用不動産の資金の借り換え、学生ローンの支払い猶予の停止など、秋口にかけて景気の悪化材料がくすぶっており、現在で支配的となっている米国経済の「ソフトランディング」シナリオから「ハードランディング」に転じてしまう可能性があります。その際には、景気後退に対応するために米FRBが利下げに動くなど、米金利が低下していくことが予想されますが、それは同時に企業業績の悪化にもつながっていきます。

そのため、足元では金利の低下が株価の上昇材料となっていますが、今後は金利の低下が景気後退を原因にしているのであれば、株価の下落材料になるかもしれないことを押さえておく必要がありそうです。

中国リスクについて

次に中国リスクについても整理していきます。

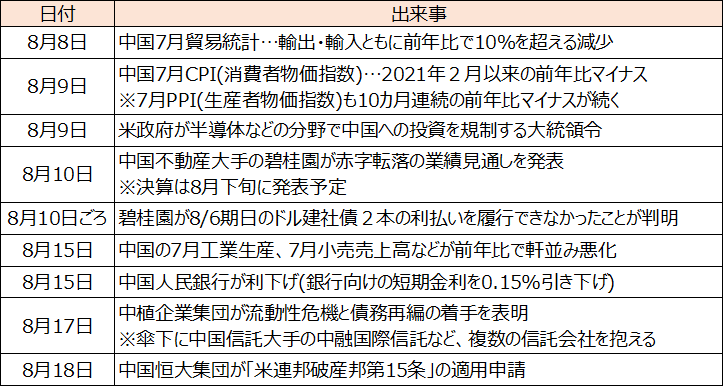

(図4)中国における8月の主な動向

上の図4は、8月に入ってからの中国に関する主な動向を簡単に並べたものです。時系列で追ってみても、確かにネガティブな材料が相次いでいることが分かります。

この中でも、特に市場にインパクトを与えたのが、中国の不動産大手企業である碧桂園の債務不安です。8月6日に実施されるはずだった外貨建て社債の利払いが実施されていなかったことが判明したほか、8月下旬に決算発表予定の業績が大幅赤字に転落する見通しであることを発表したことで、中国不動産をめぐる不安が再燃した格好です。

さらに、その流れで8月18日の朝方に、すでに債券デフォルトを起こしている中国恒大集団が米国の連邦破産法第15条の適用申請を行ったと報じられました。

一時は警戒ムードが高まったものの、18日(金)の株式市場は、先ほどの図1や図2でも見てきたように、ローソク足が陽線となっており、終わってみれば相場下落を加速させる材料にはなりませんでした。

中国恒大集団の経営問題自体は、すでに2年前から問題になっているため驚きがなかったこと、そして、今回の米破産法の申請が8月28日に予定されている債権者との債務再編協議で話を有利に進めるためという目的が見透かされていたことなどが、株式市場があまり反応しなかった理由として考えられます。

とはいえ、中国の不動産セクターをめぐる問題は根深いものがあり、中国経済全体の問題へと発展していくことはほぼ間違いないと見て良いと思います。

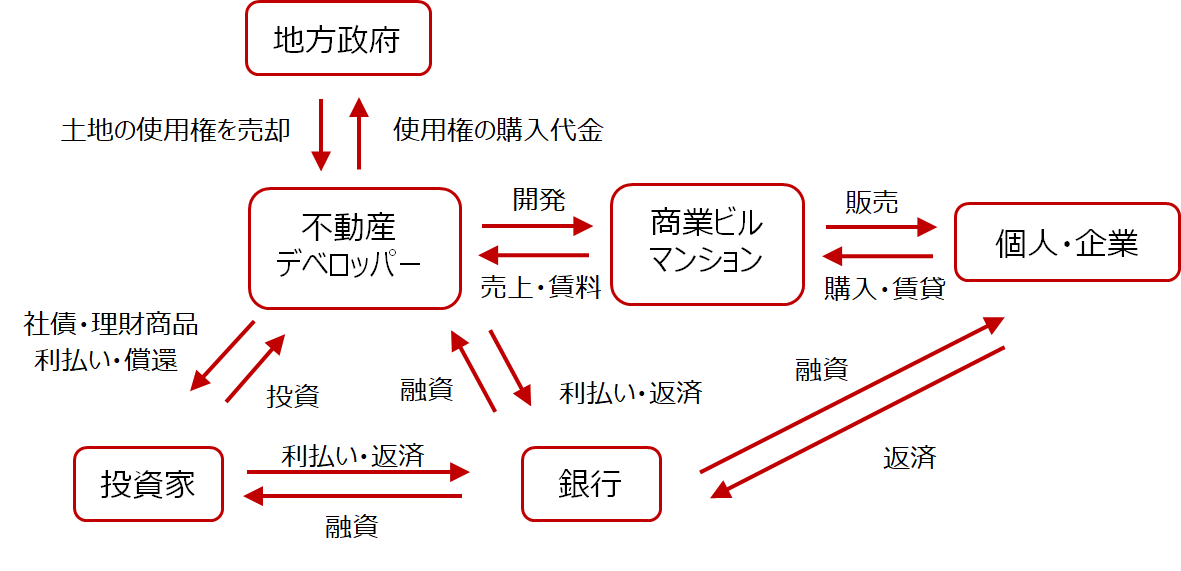

(図5)中国の不動産セクターをめぐる懸念の構図

中国における不動産セクターは関連分野を含めるとGDPの3割程度を占めるとの試算もあり、規模の面では、今回の碧桂園や恒大集団の問題拡大が中国経済に与える負の影響は大きいと言えます。

上の図5は、中国の不動産セクターをめぐる懸念の構図を図にまとめたものです。図の中心に位置している不動産デベロッパーは、銀行からの融資や、社債や理財商品・信託商品発行による投資家から資金調達を行い、その資金で地方政府から土地の使用権を購入したり、マンションや商業ビルなどの建設・開発を手掛けます。そして、開発した物件を個人や企業に販売して、売上や利益を得るビジネスモデルとなっています。

なお、中国においては、「物件の販売を完成前に行うケースがほとんど」という特徴があります。つまり、物件が完成する前に販売して売り上げた資金で、また別の新たな開発案件に着手するといったことが長年にわたって繰り返され、加速度的にバブルの様相を呈していきました。

しかし、こうした流れが一変するきっかけとなったのが、2020年8月に中国当局が打ち出した、「3つのレッドライン」と呼ばれる規制です。

1:総資産に対する負債比率が70%以下

2:自己資本に対する負債比率が100%以下

3:短期負債を上回る現金の保有

以上の3つの財務指標を満たさないと、銀行からの借り入れが制限されるというものです。これらの条件を満たすために、手元に資金を残したり、開発案件を抑制する必要が出てきたため、その結果として、新規開発や物件の建設工事が遅延したり、ストップしたりするケースが増え始めて行きました。

当然ながら、開発案件の停滞は新たな売上を生まなくなる一方で、手持ちの資金を債務の返済に回すことになり、中国の不動産会社は資金繰りに窮する状況に陥っています。さらに、新規の開発案件の減少で土地の使用権の売却で財政を賄っていた地方政府が苦しくなって、公務員の給与支払いが滞ったり、行政サービスの質が低下するといった事例も増えてきました。

そのほか、物件を購入したものの、いつまでも完成せずに住宅ローンだけを払わされている個人も増加しています。物件が完成しなければ、転売もできず、住宅ローンの返済が困難になった際にも銀行が物件を差し押さえることもできないなど、結果的に不動産セクターの「カネ回り」悪化が経済全体に波及しつつあるというのが中国の現状と言えます。

そのため、今後は「他の不動産会社にも問題が拡大していくのか?」、「中国の大手銀行に問題が飛び火していくのか?」がポイントになると思われます。とはいえ、こうした事態は一部で想定されていた展開でもあり、しばらくは国内外の株式市場の足を引っ張り、中国に投資した資金が回収できなくなるなどの影響は出てくると思われますが、このまま直接的に国際金融市場にパニックを引き起こす可能性はあまり高くないかもしれません。

中国リスクのネックは「ソフトパワー」の欠如

ただし、中国の動向が問題視されるのは、世界的な不安拡大よりも、中国国内からの不満や混乱が高まり、内政面・外交面でどうなっていくのかといった、政治的な影響の方が強いかもしれないこと、そして、中国が立ち直るには想像以上の時間が掛かるかもしれないことの方にあると思われます。

中国が抱えている問題は、カネ回りが悪化している以上、改善させていくには海外からの資金流入が不可欠になりますが、いきなり碧桂園の社債取引を停止させたり、若年層(16歳~24歳)の失業率の公表を取りやめたりと、中国への金融アクセスは必ずしも透明性が確保されていないだけでなく、いわゆる「改正反スパイ防止法」の施行による懸念や、米中対立の影響など、外国企業が中国でビジネスを行う上での環境も悪化しており、製造業などを中心に外国企業が中国から離れる動きも出始めています。

急速な発展や巨大なマーケットの魅力などにより、経済的・軍事的なチカラを強めて「ハードパワー」を手にした中国ですが、対外的には「戦狼外交」という言葉に示されているように、周囲との協調や信頼といった「ソフトパワー」の構築ができていなかったことが、今後の中国を苦しめることになり、最大のネックになるとも言えそうです。

![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/c/4/356m/img_c4c105303b5a72d4ff8fc5ba8bebc63134073.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)