![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

米国経済の現在地

米経済の見方について、時間の経過と共に、見るべきポイントは切り替わっていきます。踏まえていくべき基本は、景気の好調サイクルでも悪化サイクルでも、全ての指標がシンクロして一緒に動くのではなく、個々の指標が時間差で変化を連ねていく傾向があることです。

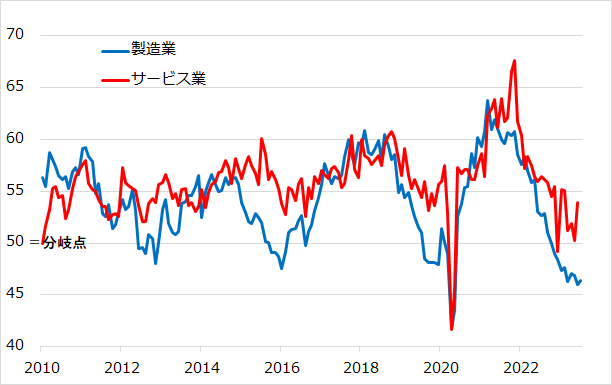

景気過熱、インフレ急伸に対応してFRBが利上げを急ぎ、長短金利が急上昇していく中で、真っ先に反応して悪化に転じたのは住宅です。また、コロナ禍での需要増に応えようと積極的に供給を増やした分野の製造業も、脱コロナと金融引き締めで、先行的に悪化に向かいました(図2)。

もっとも、GDPにおける比重は、住宅部門が数%、製造業も2割ほどです。ここからいよいよ景気悪化かという展開では、GDPのそれぞれ7割強を占め、幾分遅行的にゆっくり変化するサービス業、個人消費の悪化に至るか、その背景として雇用が悪化するか、を見ていくことになります(なお、GDPに占める上記の比重は、個人消費と住宅は需要面、製造業とサービス業は供給面の集計であり、分類項目が異なることをご留意ください)。

コロナ禍での特殊性は、脱コロナとなったサービス業は、依然回復途上の分野も多く、求人は(鈍化しつつも)依然高水準で、賃金を上げており、それが個人消費を支えている面があります。個人消費は、潤沢な財政給付金の残りや、株高による資産効果もあり、底堅さを保っています。

一方、インフレが、これら需要の鈍化を待たずに鈍化し始めたことが、株式市場で好感されています。その背景は、そもそも今回の高インフレが、住宅、自動車、燃料など、コロナ禍の特殊事情で供給制約が強まり、コスト・プッシュによるところが大きかったためです。この面が一巡し、現在は、企業の値上げと賃上げのスパイラルの抑制に主眼が置かれていますが、こちらは、景気悪化が深まらなければ、下げ渋る可能性があります。

気になるのは金融指標です。パウエル議長は会見の中で、信用引き締まり問題に深入りする発言はありませんでした。しかし、高金利、逆イールド、実質金利上昇の下、米銀行の貸出基準は厳格化されたままです。借入需要も減退しており、銀行貸出残高は頭打ちになっています(図3)。

図2:米ISM製造業・サービス業景況指数

図3:米商業銀行貸出・リース残高

どう読む、どうする

雇用がしっかりで、サービスも個人消費も落ち込まないうちに、生成AI(人工知能)から始まって製造業も持ち直すという流れになれば、景気は、底浅の調整くらいはあっても、基調的に堅調さを保つと言ってよいでしょう。次の段階として、そのままインフレが鈍化し、金利も下がっていくなら、願ったりかなったりです。

しかし、景気の堅調は、インフレの下げ渋り、金利の高止まりなどから、信用引き締まりを招くリスクを先送りするだけとの見方は可能です。しかも、今も信用引き締まりはボディーブローのように経済を圧迫しているはずであり、にわかに問題を顕在化させる可能性をくすぶらせているという警戒を、慎重派の筆者は抱き続けています。今後、パウエル議長の発言がまた明暗切り替わる状況を排除していません。

それでも、サイクル投資の原則の一つは「FRBには逆らわない」です。FRBの見方が、結果として間違っていたとしても、表明された当初には、市場はそれをコンセンサスとして受け入れて動きます。したがって、FRBがリセッションはないと言うなら、それに沿ったサイクル投資の対応を(一部でも)行い、自らが抱く警戒要因に対してより一層の注意を払いながら、時間の経過と共に見方をアップデートしていけば良いだけです。

このアプローチは、今回のように、生成AIというテーマで、相場の中間反騰が強化されたまま、上昇トレンドが優勢になる可能性に対して、何もしていないリスクを回避するための措置と言えます。工夫としては、短期投資から時間分散投資へつないでいくトレンド追随戦術をご案内してきました。

8月になり、サマーラリーが一服すれば、相場追認での誇張的な強気も冷静になるでしょう。気持ちを落ち着けて、8~9月辺りに情勢を見ながら、冷静に参入の仕方を思案できるかと期待しています。

■著者・田中泰輔の『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)