![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

債券投資だからといって全部が低リスクなわけではない

債券投資は株式投資に比べて安定運用、リスク(投資先の価格変動)が低いとよくいわれています。確かに分散投資をする際のポートフォリオ(投資先資産の配分)を見てみると、値上がり重視にするほど株式への投資比率が増えて、逆に安定重視にすると債券の比率が増えていきます。

一言で「債券」といってもその種類は株式以上に多種多様です。一般的な債券ではお金を借りる側(発行体、債券を発行して資金を調達する国・企業など)が、お金を貸す側(投資家)に決められた満期日にお金を返すまでの間、金利を支払うという流れとなっています。

しかし、実際に個人投資家が購入している債券をみてみると、実はリスクが非常に高い商品であったり、仕組みが複雑で条件が良いのか悪いのかよくわからない商品もあります。

債券投資で特に注意しておくべき商品とは?

では、債券投資において何が問題となるかを確認しましょう。

株式投資をする人はある程度リスクが高いことを理解した上で投資に回せる余裕資金を使っていますが、それに対して債券投資をする人はリスクが低いという考えから余裕資金の中でもできるだけ減らしたくない資金を投資に回し、結果金額が大きくなっていたというケースがあります。

そうなると、株式投資に比べて大きな金額を投資している場合もあり、損失が発生した時も金額が大きくなってしまいます。

証券・金融商品あっせん相談センターが公開している「紛争解決手続事例」をみてみると、株式や投資信託の過度な回転売買や信用取引などと一緒に「債券投資」のトラブルもよく出てきます。

そこで、個人投資家が債券投資をする際に注意するべき商品をお伝えしたいと思います。

注意するべき債券投資1:仕組債の一種「EB債」

私の経験上、相場の下落時に債券投資で大きな損を出すことが最も多い事例がこの「EB債(他社株転換可能社債、Exchangeable Bond)」です。参照銘柄(国内外の株式銘柄などを対象)の株価推移次第で、条件が変動する仕組債と呼ばれる債券の一種です。ネットでも見かけることがありますが、証券会社にオーダーメードで作ることも可能です。

一般的な債券に比べて、株価変動によるリスクがあることで高い金利が受け取れます。決めた銘柄の株価次第で高金利が受け取れたり、低金利になったり、満期前に償還(投資元本が返ってくる)されたり、期間も数カ月から条件を決めることができます。

しかし、参照銘柄の株価によっては投資資金が株式で返ってきて、大きく元本が減ってしまうこともあります。

特にEB債が問題になることが多い理由として、株価が30~50%程度下落しなければ投資元本が変動する条件(ノックイン条項)に触れないので、「そこまで株価は下がらないだろう」という感覚的な判断をしてしまったり、「過去の株価推移」をみて安易に購入してしまいやすい点が挙げられます。

個人投資家が自分からEB債を購入したいというパターンはまれで、ほとんどが販売側からの提案によるものです。金融庁はその仕組み上、手数料が不透明な点にも注目しています。

EB債は金利が高ければ高いほど、当然リスクも高くなります。また途中換金も原則できないことから、一般的な債券とはいえません。富裕層の中でもプライベートバンクを利用するような資産家や一部の法人がニーズにあわせて利用する商品です。条件面ではなく、商品そのものの仕組みを理解できなければ手を出さない方が良いでしょう。

注意するべき債券投資2:為替リスクに要注意!「新興国通貨建債券」

新興国通貨というと、トルコリラ・南アフリカランド・ブラジルレアル・インドルピーなどたくさんの種類があります。特徴としては、日本に比べて高金利であることが魅力といわれますが、それに比例して為替の値動きも大きくなっています。

運用のリスク・リターンの関係で考えたら、「高金利=リスクは高い」ことがわかります。にもかかわらず、金利が毎年固定で受け取れることから「為替が多少円高になっても、金利を受け取り続ければ大丈夫だろう」と新興国通貨の為替リスクを低く考えてしまい、投資する方が一定数います。

特に株価が不安定な時ほど高金利の商品は人気が出やすい傾向にあります。ただ、2008年のリーマンショック以降、高金利通貨に投資した人のほとんどは高い金利を受け取っているにもかかわらず、為替の影響で損失を被っています。

新興国通貨が高金利であるのは、各国がインフレに悩まされていることが主な理由ですが、実質金利(名目金利-予想物価上昇率)をみてみると思ったより金利が高くないことが分かるでしょう。また金融機関で対面取引をする場合は、為替手数料が非常に高い場合もあるので注意が必要です。

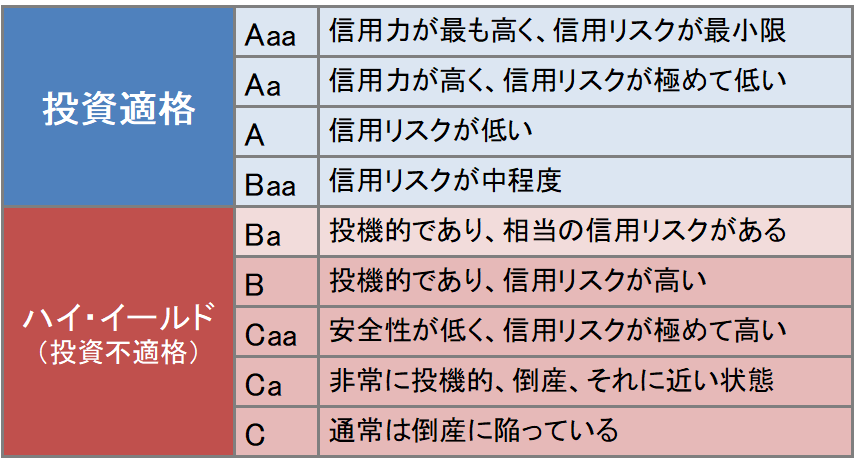

注意するべき債券投資3:あまり見かけないが「信用リスクが高い(信用度の低い)債券」

個人投資家に提案される債券は、基本的に第三者による格付けがあり、投資適格とよばれている企業もしくは国の債券がほとんどです。

上図のハイ・イールド(投資不適格)だからダメというわけではありません。投資適格の債券に比べて信用リスク(債券の発行体が財政難、経営不振などの理由により、債務不履行となってあらかじめ決められた条件で利息や元本などを支払えなくなるリスク)が高いことは間違いありません。

あまりハイ・イールド債の個別銘柄が提案されることはないと思いますが、投資信託の組み入れではよく見かけます。また、香港やシンガポールといった海外で口座を開いて買付を提案されている方は時折いるようで、中国不動産系企業や米国シェールガス企業の銘柄などが提案されることがあります。

最近見かけた中で注意が必要だと感じたのは、未上場企業が少額の債券発行をしてお金を集めているケースがあり、金利が20%を超えているものもありました。さすがに極端かもしれませんが、高い金利にはそれなりの理由があることを覚えておきましょう。

このような金利が高い債券は投資してはいけないわけではなく、リスクを理解して自分が許容できるものであれば魅力的な商品ともいえます。金利の高さをみて決めるのではなく、金利が高い理由をしっかりと確認することで、自分の投資目的にあっているかを考えましょう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)