![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

5.半導体製造装置各社の業績動向と目標株価

アドバンテスト

前述したように、H100はダイサイズが大きいため、一度にテストできる個数が少なく、チップの回路も複雑なのでテスト時間も長くかかります。そのため、アドバンテストのSoCテスタの中でも最高性能のV93000シリーズの中でも高価格帯(1.5億~2.0億円/台)の需要が増加すると思われます。これはAMD、インテル、エヌビディアのサーバー用新型CPUも同じ傾向であると思われます。

一方で、アドバンテストは3ナノ半導体量産の初期は、その恩恵をほとんど受けることができないと思われます。これは、アップルが調達する半導体用のテスタの多くをテスタ市場2位のテラダインが受注している模様であるからです。

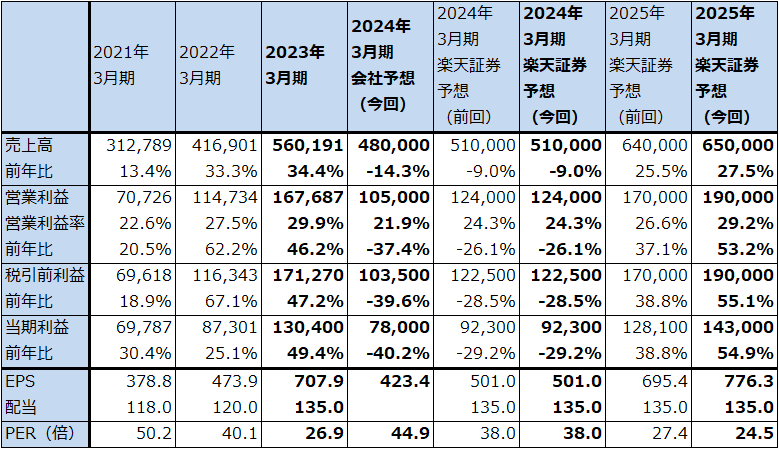

2023年3月期決算時の会社側の2024年3月期見通しは、売上高4,800億円(前年比14.3%減)、営業利益1,050億円(同37.4%減)です。会社側の見方は、今1Q(2023年4-6月期)に業績が急減して、その後緩やかに回復するものの、通期では二桁減収減益になるというものです。

これに対して楽天証券では、会社予想通り2023年4-6月期は業績急減が予想されるものの、データセンター投資再開、AI半導体需要増加の寄与で、会社予想よりは速いスピードで回復すると予想しました。データセンター向けだけでなく、自動車向け、産業向けの20ナノ台、40ナノ台のロジック半導体向けテスタも順調に伸びると予想されます。この分野はロジック半導体の機能が複雑になっているため、以前に比べると価格の高いテスタが必要になるか、あるいはテスタの必要台数が増加する傾向があります。

ただし、iPhone以外のスマートフォンは売れ行きが悪く、パソコン等の民生品向けも販売減少が続くと思われるため、2024年3月期は楽天証券の前回予想、売上高5,100億円(前年比9.0%減)、営業利益1,240億円(同26.1%減)を維持します。

一方2025年3月期は、エヌビディア、AMDのAI半導体と、この2社にインテルを加えたサーバー用新型CPUの増産が進むと思われること、民生品向けを除くロジック半導体の販売増加にも期待できることから、SoCテスタの好調が予想されます。楽天証券では、2025年3月期前回予想の売上高6,400億円、営業利益1,700億円を、売上高6,500億円(同27.5%増)、営業利益1,900億円(同53.2%増)へ上方修正します。

今後6~12カ月間の目標株価は、前回の2万円を2万6,000円に引き上げます。2025年3月期の楽天証券予想EPS(1株当たり利益)776.3円に、今の評価に近い想定PER(株価収益率)30~35倍を当てはめました。

引き続き中長期で投資妙味を感じます。

表5 アドバンテストの業績

発行済み株数 184,214千株

時価総額 3,504,671百万円(2023/6/29)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期利益は親会社の所有者に帰属する当期利益。

注2:発行済み株数は自己株式を除いたもの。

表6 アドバンテストの事業別売上高

出所:会社資料より楽天証券作成。

注:四捨五入のため合計が合わない場合がある。

東京エレクトロン

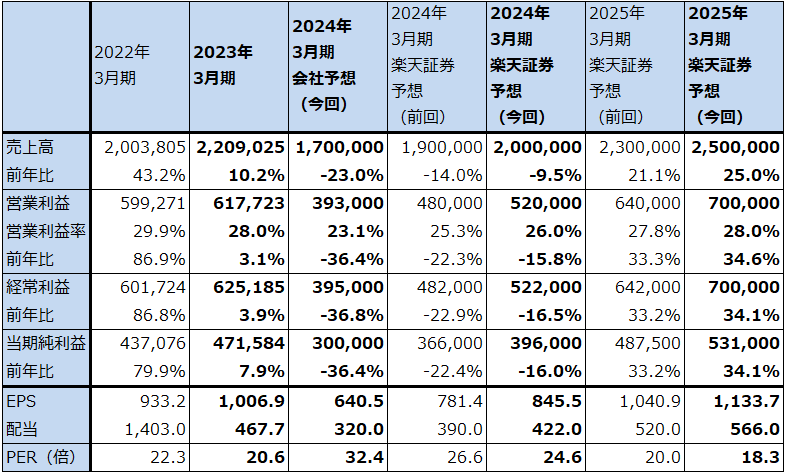

2023年3月期決算発表時の2024年3月期会社予想は、売上高1兆7,000億円(前年比23.0%減)、営業利益3,930億円(同36.4%減)です。業績は今上期に大きく落ち込んで下期に回復する予想ですが、通期では二桁減収減益になるというものです。

これに対して前回の楽天証券予想は、2024年3月期は売上高1兆9,000円(同14.0%減)、営業利益4,800億円(同22.3%減)、2025年3月期は売上高2兆3,000億円(同21.1%増)、営業利益6,400億円(同33.3%増)と予想しましたが、これを2024年3月期は売上高2兆円(同9.5%減)、営業利益5,200億円(同15.8%減)、2025年3月期は売上高2兆5,000億円(同25.0%増)、営業利益7,000億円(同34.6%増)に上方修正します。

エヌビディア、AMDのデータセンター用GPUとサーバー用新型CPU、3ナノ半導体の生産を受託しているTSMCの設備投資増額の可能性、中国における20ナノ台から昔の成熟半導体の設備投資が活発になっていることを考慮しました。

今後6~12カ月間の目標株価は前回の2万5,000円を2万7,000円に引き上げます。楽天証券の2025年3月期予想EPS1,133.7円に今の評価であるPER20~25倍を当てはめました。前工程の東京エレクトロンとアプライド・マテリアルズの株価は、後工程のアドバンテスト、ディスコに比べ割安になっていると思われます。

引き続き中長期で投資妙味を感じます。

表7 東京エレクトロンの業績

発行済み株数 468,361千株

時価総額 9,730,200百万円(2023/6/29)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

アプライド・マテリアルズ

2023年6月23日付け楽天証券投資WEEKLY「決算レポート:アドビ(主要製品に画像生成AI「Firefly」を組み込む)、アプライド・マテリアルズ(半導体製造装置市場は2023年後半から回復へ)」から投資評価は変更しません。目標株価170ドルを維持します。

東京エレクトロンと同じく前工程メーカーの株価には割安感が出ています。

引き続き中長期で投資妙味を感じます。

表8 アプライド・マテリアルズの業績

時価総額 121,586百万ドル(2023年6月29日)

発行済株数 847百万株(完全希薄化後、Diluted)

発行済株数 843百万株(完全希薄化前、Basic)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

ASMLホールディング

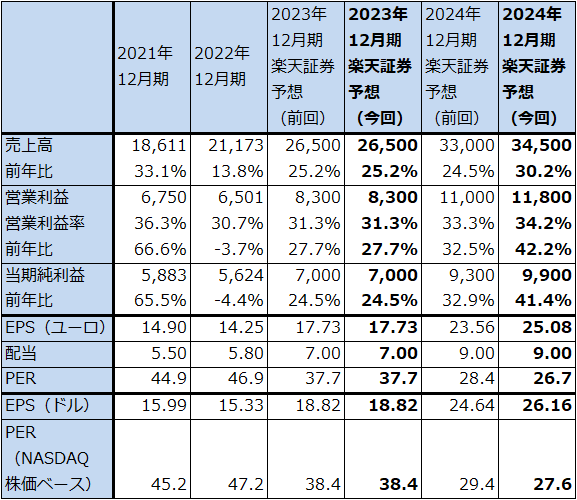

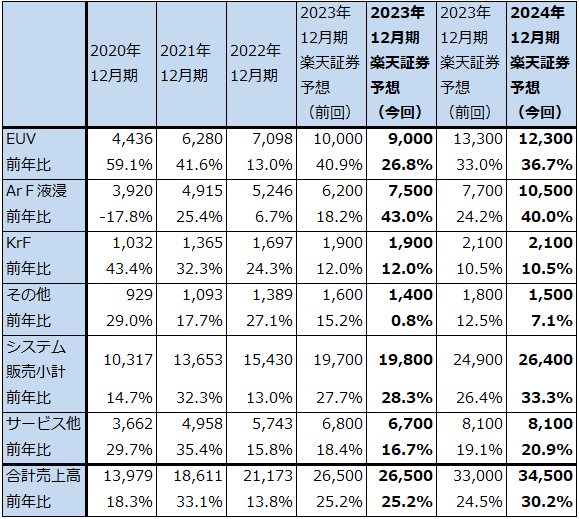

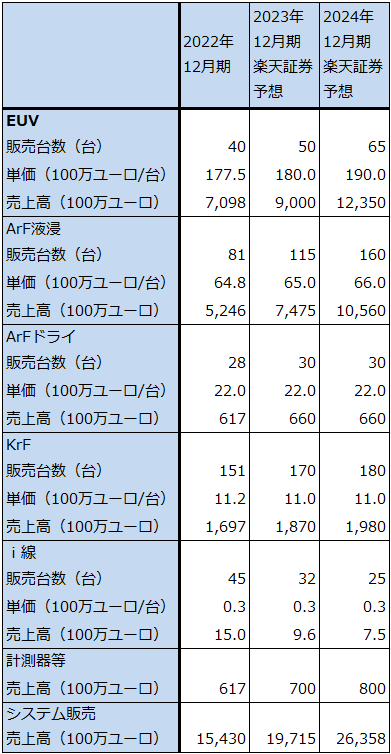

ASMLホールディングの業績予想については、2023年12月期1Qまでの実績から、EUV露光装置、ArF液浸露光装置等の各露光装置について販売台数、単価、売上高予想を見直しました。

その結果、EUV露光装置については、2023年12月期、2024年12月期の販売台数予想は前回予想を維持しましたが、販売単価を実勢に合わせて従来の予想よりも引き下げたため、2023年12月期、2024年12月期とも売上高予想を下方修正しました。

一方でArF液浸露光装置は、生産能力が限られているEUVに比べて、KrF露光装置、ArFドライ露光装置とともに生産能力を大幅に増強中であり、人気も高いことから、売上高予想を上方修正しました。4ナノ、5ナノの生産ラインで作るAI半導体の生産能力増強のためにEUV露光装置の追加調達することは当面困難と思われますが、ArF液浸露光装置を調達してマルチパターニングするというやり方はあります。生産コストは高くなりますが、AI半導体は高価格なのでコスト増加を吸収できると思われます。

この結果、2023年12月期は前回業績予想を維持しますが、2024年12月期は前回の売上高330億ユーロ、営業利益110億ユーロを、売上高345億ユーロ(前年比30.2%増)、営業利益118億ユーロ(同42.2%増)へ上方修正します。

今後6~12カ月間の目標株価は、前回の850ドルを970ドルに引き上げます。楽天証券の2024年12月期予想EPS26.17ドルに予想増益率拡大に伴い想定PER35~40倍を当てはめました。

引き続き中長期で投資妙味を感じます。

表9 ASMLホールディングの業績

株価(NASDAQ) 723.35米ドル(2023年6月29日)

時価総額 285,362百万米ドル(2023年6月29日)

発行済株数 394.8百万株(完全希薄化後、Dilluted)

発行済株数 394.5百万株(完全希薄化前、Basic)

1ユーロ 1.0863ドル(2023年6月30日)

単位:百万ユーロ、ユーロ、米ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:ASMLホールディングはアムステルダム、NASDAQに上場しているが、ここではNASDAQの株価でPERと時価総額を計算した。

表10 ASMLホールディング:機種別サービス別売上高

出所:会社資料より楽天証券作成

表11 (参考)ASMLホールディング機種別売上高の前提

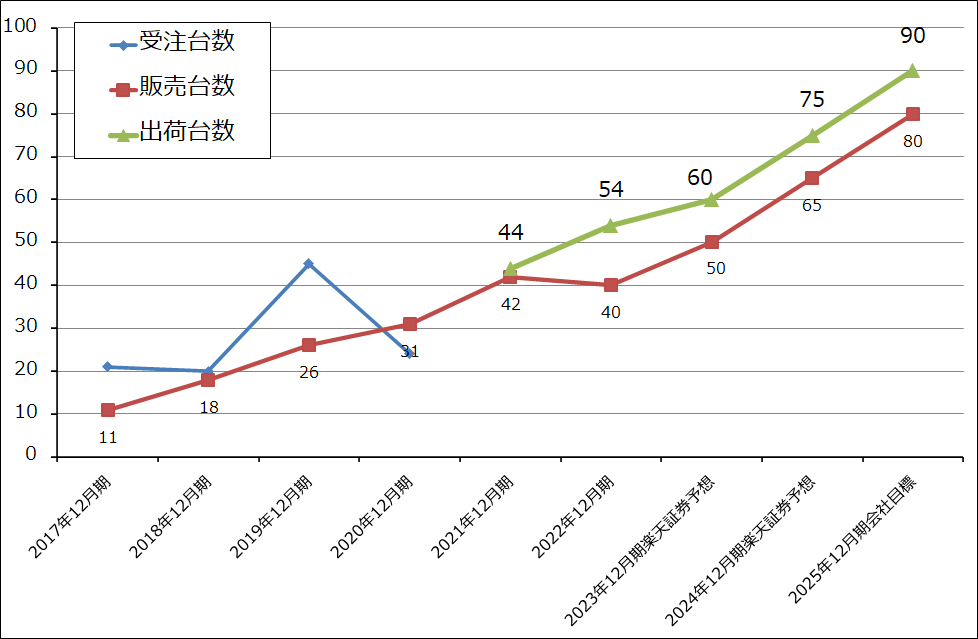

グラフ4 ASMLのEUV露光装置:販売、出荷台数

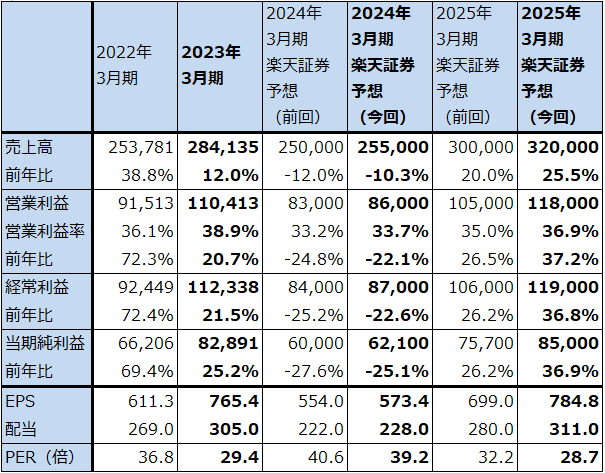

ディスコ

ディスコの業績は、半導体生産数量に概ね比例します。集積回路、ディスクリート半導体(トランジスタ、ダイオード、パワー半導体など)を問わず、半導体生産数量が増加すれば、ウェハから半導体チップを切り出すダイサ、ウェハの底面を削るグラインダと、各々のブレード(刃)の需要は増加します。

2024年3月期は、データセンター向け、一般産業向け、自動車向け半導体と3ナノ半導体、SiCパワー半導体の生産数量は増加すると思われますが、民生品向けの低迷が続くと予想されます。ただし、2025年3月期になると、民生品向けの底打ち、3ナノ、データセンター向け、産業向け、自動車向けの増加と、現在急速に成長しているSiCパワー半導体の生産数量がさらに増加すると予想されるため、これが2025年3月期のダイサ、グラインダ需要に対してプラス寄与すると予想されます。SiCウェハはシリコンウェハに比べ加工しにくいため、価格が高いレーザーソーを使うなどシリコンウェハの加工とは異なる機械を使います。SiCパワー半導体の増加も業績に寄与すると思われます。

これらのことを総合的に考え、楽天証券ではディスコの2024年3月期を前回の売上高2,500億円、営業利益830億円から売上高2,550億円(前年比10.3%減)、営業利益860億円(同22.1%減)へ若干上方修正します。また2025年3月期は前回予想の売上高3,000億円、営業利益1,050億円から売上高3,200億円(前年比25.5%増)、営業利益1,180億円(同37.2%増)へ上方修正します。

今後6~12カ月間の目標株価を前回の1万9,000円から2万7,000円に引き上げます。楽天証券の2025年3月期予想EPS784.8円に、今の評価であるPER35~40倍のレンジよりも低い想定PER30~35倍を当てはめました。民生品向け半導体の生産数量回復が遅れる可能性があることを織り込みました。

中長期で一定の投資妙味があると思われます。

表12 ディスコの業績

発行済み株数 108,302千株

時価総額 2,437,337百万円(2023/6/29)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

注3:2023年4月1日付けで1対3の株式分割を実施。これに対応して過去の配当額を遡及修正している。

レーザーテック

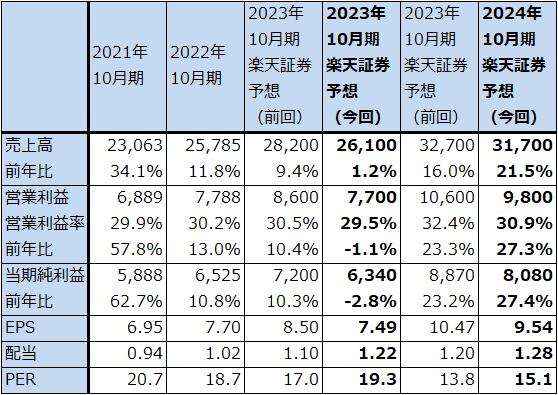

2023年5月19日付け楽天証券投資WEEKLY「決算レポート:レーザーテック(受注に底打ち感がある)、アドバンテスト(会社予想では今期減益だが、早期回復の可能性がある)、東京エレクトロン(今上期は大幅減益見通しだが、下期から回復へ)、スーパー・マイクロ・コンピューター(新型GPU、CPU搭載サーバーへの需要が強い)」から業績予想は変更せず、目標株価3万3,000円を維持します。

当面の焦点は、8月7日の2023年6月期決算発表において会社側が発表するであろう2024年6月期の受注高、受注残高見通しがどうなるかです。3ナノ半導体は需要好調が予想されるため、レーザーテックのEUV用フォトマスク欠陥検査装置「ACTIS A150」(光源にEUV光を使うタイプで、このタイプはレーザーテックがシェア100%を持つ)の需要は増加すると予想します。受注残も豊富なので豊富な受注残を生かして2024年6月期、2025年6月期とも、好業績が予想されます。

引き続き、中長期で投資妙味を感じます。

表13 レーザーテックの業績

発行済み株数 90,184千株

時価総額 1,996,674百万円(2023/6/29)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

6.半導体製造装置関連の業界データ~半導体製造装置販売高は高水準を維持~

最後に、半導体製造装置の業界データを見てみます。

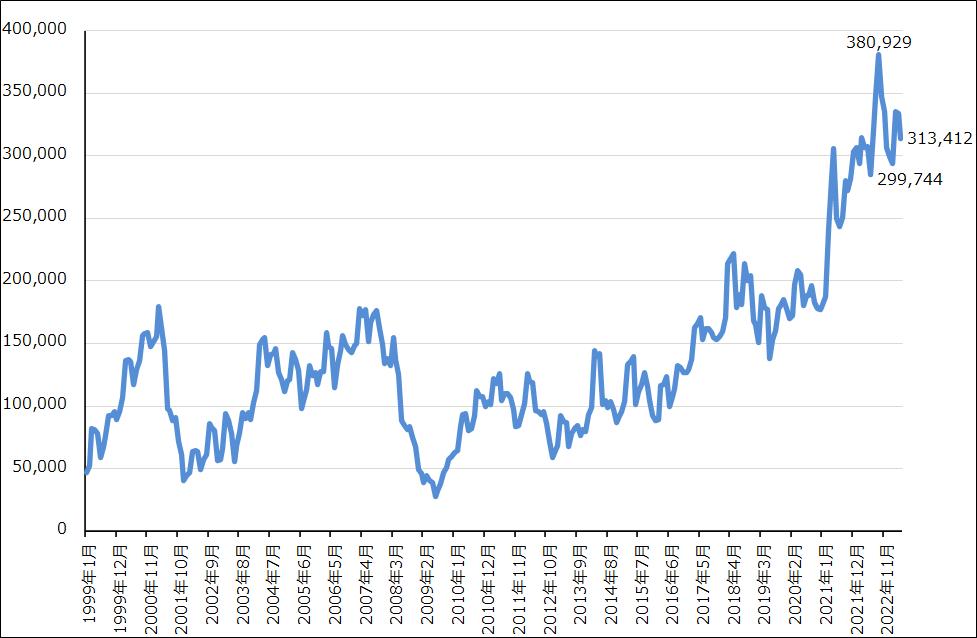

グラフ5の日本製半導体製造装置販売高(3カ月移動平均)は、2022年9月にピークを付けた後も、ピークよりは下落していますが、高水準な状態で推移しています。これを見ると、半導体設備投資の基調は今も強いと思われます。

表13は2022年の各分野の半導体製造装置のシェアです。2022年の特徴は、毎年そうですが、強いものがますます強くなっていくということです。第2に、東京エレクトロンの市場シェアが低下しましたが、これは同社が売上高のほとんどを円建てで取引しているため、円安によってシェアが目減りしたものです。実際の契約件数や為替変動を除外して考えると市場シェアは上昇していると思われます。

また、アドバンテストは、メモリ・テスタ、SoCテスタともに市場シェア50%以上となりました。ただし、2023年はアップルの新型iPhoneが3ナノ半導体を搭載するため、アップル向けに強いテラダインのシェアが上昇する可能性があります。

グラフ5 日本製半導体製造装置販売高(3カ月移動平均)

表14 半導体製造装置の主要製品市場シェア(2022年)

本レポートに掲載した銘柄:アドバンテスト(6857、東証プライム)、東京エレクトロン(8035、東証プライム)、ディスコ(6146、東証プライム)、レーザーテック(6920、東証プライム)、アプライド・マテリアルズ(AMAT、NASDAQ)、ASMLホールディング(ASML、アムステルダム、NASDAQ)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)