![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:レーザーテック(6920、東証プライム)、アドバンテスト(6857、東証プライム)、東京エレクトロン(8035、東証プライム)、スーパー・マイクロ・コンピューター(SMCI、NASDAQ)

レーザーテック

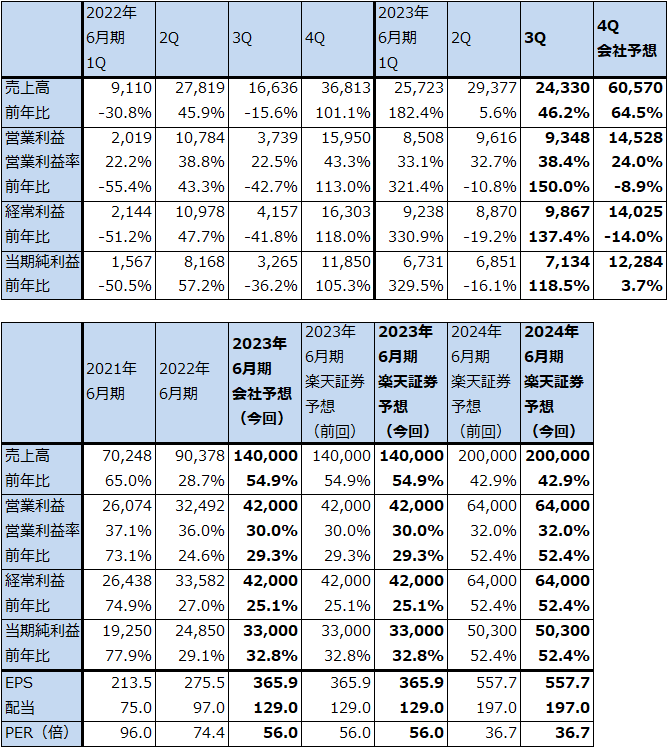

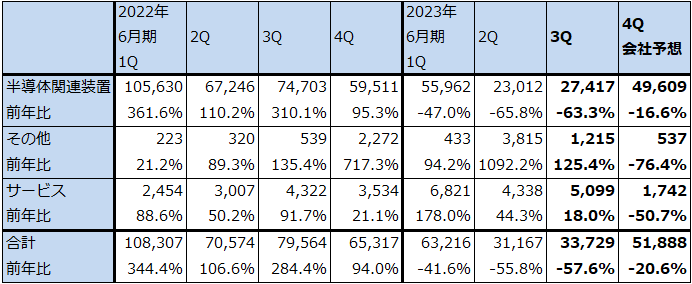

1.2023年6月期3Qは46.2%増収、営業利益2.5倍

レーザーテックの2023年6月期3Q(2023年1-3月期、以下今3Q)は、売上高243.30億円(前年比46.2%増)、営業利益93.48億円(同2.5倍)となりました。

今1~3Qは豊富な受注残を消化する形で、業績は順調に推移しました(2023年3月末受注残高は4,178.85億円。うち半導体関連装置は4,062.93億円)。今1~3QにEUV露光装置用フォトマスク欠陥検査装置で光源にEUV光を使う「ACTIS A150」(光源にEUV光を使うタイプはレーザーテックが市場シェア100%を持つ。価格は非開示だが推定60~80億円/台)で採算が悪化した初期ロット以外の受注分の出荷、検収があった模様です。そのため、今1~3Qは好業績が続きました。

表1 レーザーテックの業績

発行済み株数 90,184千株

時価総額 1,847,870百万円(2023/5/18)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

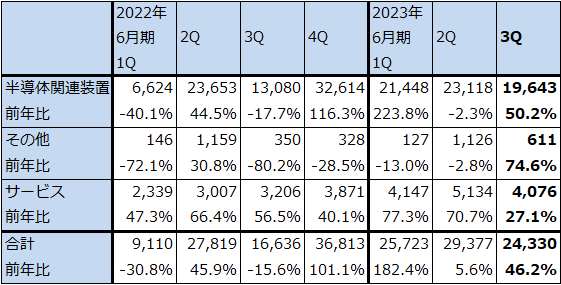

表2 レーザーテック:四半期売上高

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

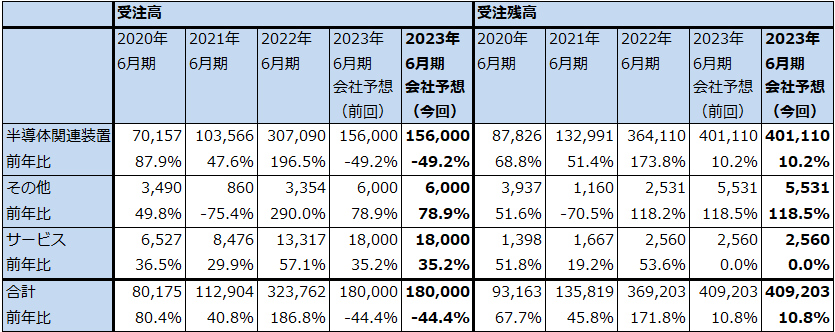

2.会社側はまだ慎重だが、受注底打ちの気配がある

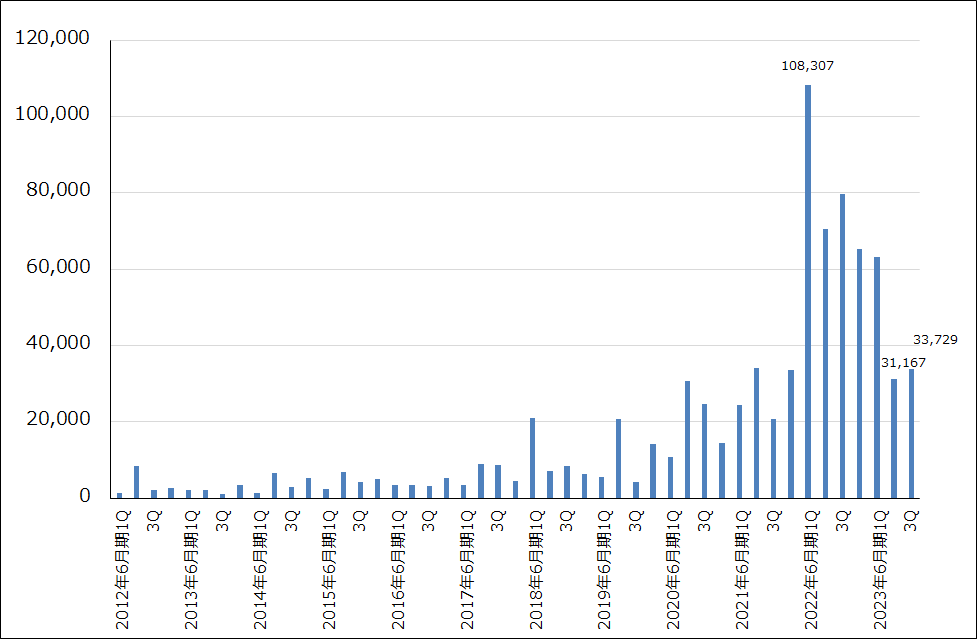

今3Q全社受注高は、337.29億円(うち半導体関連装置274.17億円)となり、今2Qからやや増加しました。私は受注底打ちの気配があると感じていますが、会社側では半導体景気の底は大口顧客であるTSMCの見方に倣って2023年7-9月期と見ています。

ただし、TSMCは一般的には2023年7-9月期が半導体景気の底になるとしており、従来の見方である4-6月期から3カ月間遅れると2023年1-3月期決算発表時に指摘しましたが、それは民生品向け半導体の在庫調整が終わるのが7-9月期になると思われるからです。TSMC自体の業績の底は4-6月期になると思われ、7-9月期からは回復に向かうと思われますが、これはTSMCにとって大口顧客であるアップル向けの3ナノ半導体が7-9月期に出荷開始になると思われるためです。

レーザーテックの今3Q決算時には、2023年6月期業績予想と期末受注高、受注残高見通しは変更されませんでした。今4Qは、概ねこれまでに出荷された機器の検収を待つだけなので、業績は会社予想通りになる可能性が高いと思われます。今4Q会社予想業績は売上高606億円(同64.5%増)、営業利益145億円(同8.9%減)となり、営業利益率は今3Q38.4%から今4Q24.0%に大きく低下する見込みですが、これは納入後に何回も手直しが必要になったため採算が悪化した「ACTIS A150」の初期ロット分が検収(収益認識)される見込みであるためです。

また会社予想通りなら、今4Q受注高は519億円となり今3Qから増加することになります。

グラフ1 レーザーテックの全社受注高

表3 レーザーテックの品目別受注高

出所:会社資料より楽天証券作成

表4 レーザーテックの受注高、受注残高内訳:通期ベース

出所:会社資料より楽天証券作成。

注:端数処理のため合計が合わない場合がある。

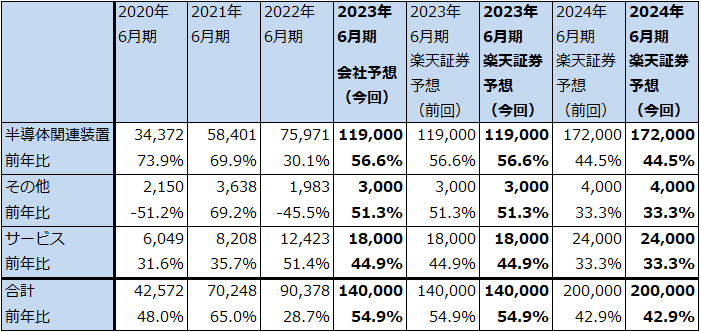

3.楽天証券の2023年6月期、2024年6月期業績予想は変更しない

会社側は来期2024年6月期の受注高は今期よりも増加すると予想していますが、来期のいつから増加するのかは不明です。レーザーテック製品の平均的な納期は1~2年なので、今期末予想受注残高4,092億円に対して、来期、来々期受注高が少なくとも横ばいかそれ以上の受注高が達成できるならば、来期2024年6月期売上高は2,000億円前後、来々期2025年6月期売上高も2,500~3,000億円という予想が成り立ちます。実際にどうなるのか、会社側の2024年6月期業績予想を確認したいと思います。

今後の業績を決定する要素は変わっていません。3ナノ、2ナノの時代にフォトマスク欠陥検査装置の需要は次のように分けられると思われます。

- フォトマスクにペリクル(防塵カバー)をつける場合:ペリクルを付けたままフォトマスクを検査する場合は、生産ラインで「ACTIS A150」を使うと思われる。ディープUV光よりも強力なEUV

光を使わなければ、ペリクルを透過してのマスク検査はできない。 - フォトマスクにペリクルを付けない場合:「ACTIS A150」の1世代前でDUV(ディープUV)光を使うEUV露光装置対応の「MATRICS X8ULTRA」または「MATRICS X9ULTRA」を使う。

- フォトマスクにペリクルを付ける、付けないにかかわらず、「位相欠陥」(フォトマスクの石英ガラスのなかに生じる極めて小さいひずみ)を調べる場合は、「ACTIS A150」を使う(MATRICSでは位相欠陥の検査はできない)。

3ナノでは生産ラインによって、

このように考えた結果、楽天証券の2023年6月期、2024年6月期業績予想は前回予想から変更しません。2023年6月期は会社予想と同じ売上高1,400億円(前年比54.9%増)、営業利益420億円(同29.3%増)、2024年6月期は前回予想の売上高2,000億円(同42.9%増、営業利益52.4%増)を維持します。

注:レーザーテックの主なフォトマスク欠陥検査装置

「ACTIS A150」:EUV光を使ったフォトマスク欠陥検査装置で、3ナノから先の微細化世代で使われる。ペリクル(フォトマスクに被せる防塵カバー)有り、無し、いずれでも使える。価格は未公表だが推定60~80億円/台。

「MATRICS X8ULTRA」:5ナノで使われるが、3ナノでもペリクルなしの場合に使う。DUV(ディープUV)光を使う。価格は約15億円/台。

「MATRICS X9ULTRA」:「MATRICS X8ULTRA」の改良型。3ナノから先の生産ラインで使う。DUV光を使うため、ペリクルなしの場合に使う。価格は約2,000万ドル/台。

表5 レーザーテックの売上高内訳:通期ベース

出所:会社資料より楽天証券作成。

4.今後6~12カ月間の目標株価は前回の3万3,000円を維持する

レーザーテックの今後6~12カ月間の目標株価は前回の3万3,000円を維持します。前回と同じように、楽天証券の2024年6月期予想EPS(1株当たり利益) 557.7円に営業増益率52.4%に対してPEGを1.1~1.2倍として若干プレミアムを付けた想定PER(株価収益率)60倍前後を当てはめました。

引き続き中長期で投資妙味を感じます。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)