![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:アドビ(ADBE、NASDAQ)、アプライド・マテリアルズ(AMAT、NASDAQ)

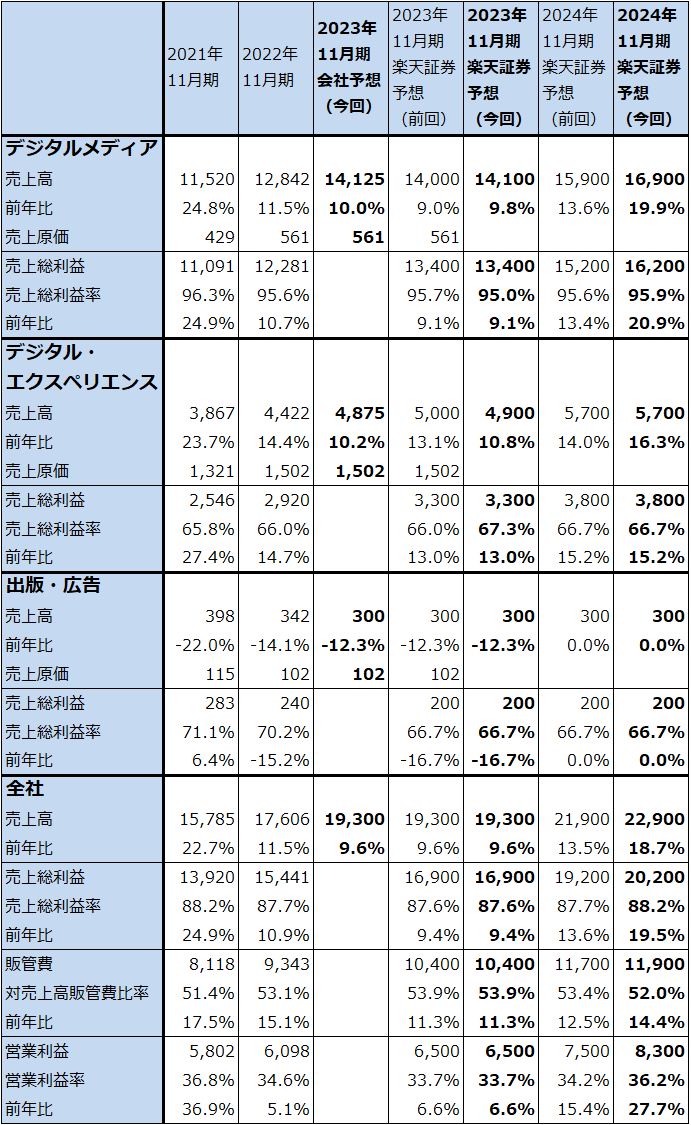

アドビ

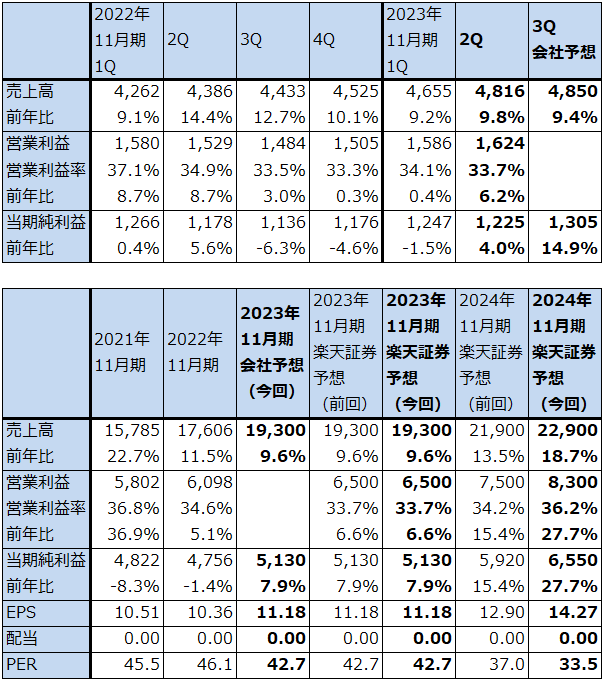

1.2023年11月期2Qは、9.8%増収、6.2%営業増益

アドビの2023年11月期2Q(2023年3-5月期、以下今2Q)は、売上高48.16億ドル(前年比9.8%増)、営業利益16.24億ドル(同6.2%増)となりました。

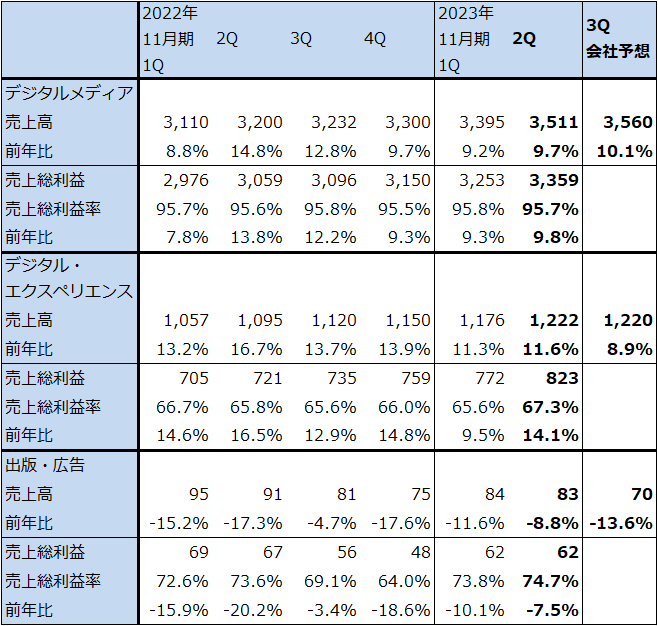

セグメント別に見ると、デジタルメディアは売上高35.11億ドル(同9.7%増)、売上総利益33.59億ドル(同9.8%増)となりました。引き続き「Adobe Creative Cloud」(アドビの主要製品であるPhotoshop(画像編集ソフト)、Illustrator(アートワーク、イラスト作成ソフト)、Acrobat Pro(PDF作成・編集ソフト)、Premiere Pro(映像コンテンツの制作ソフト)、Adobe Express(PhotoshopやIllustratorなど定番ソフトの最低限の機能を搭載したデザインアプリ。10万件以上のテンプレートが用意されており、デザインの未経験者でも手軽にコンテンツ制作が可能)をクラウドベースで提供する月額定額課金ビジネス(サブスクリプションビジネス))が順調に売れています。ただし後述のように、ヨーロッパ、アジアが軟調なのでこれが増収率に影響しています。

デジタル・エクスペリエンスは、売上高12.22億ドル(同11.6%増)、売上総利益8.23億ドル(同14.1%増)と順調でした。デジタル・エクスペリエンスの中心は「Adobe Experience Cloud」で、顧客ごとのコンテンツ管理、マーケティングオートメーション(各種マーケティング活動のための資料自動作成ソフトなど)などを含む企業顧客、個人顧客向けの顧客管理ソフトのシリーズです。今注目されている分野であり、デジタルメディアよりも高い伸びとなっています。

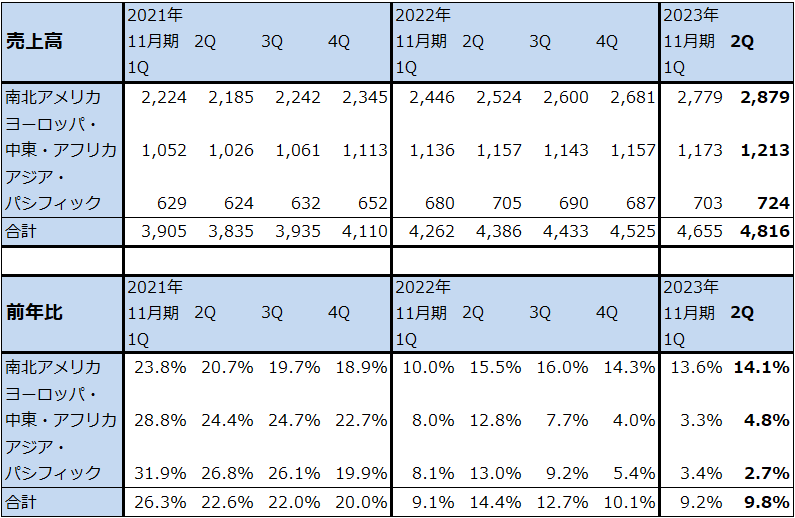

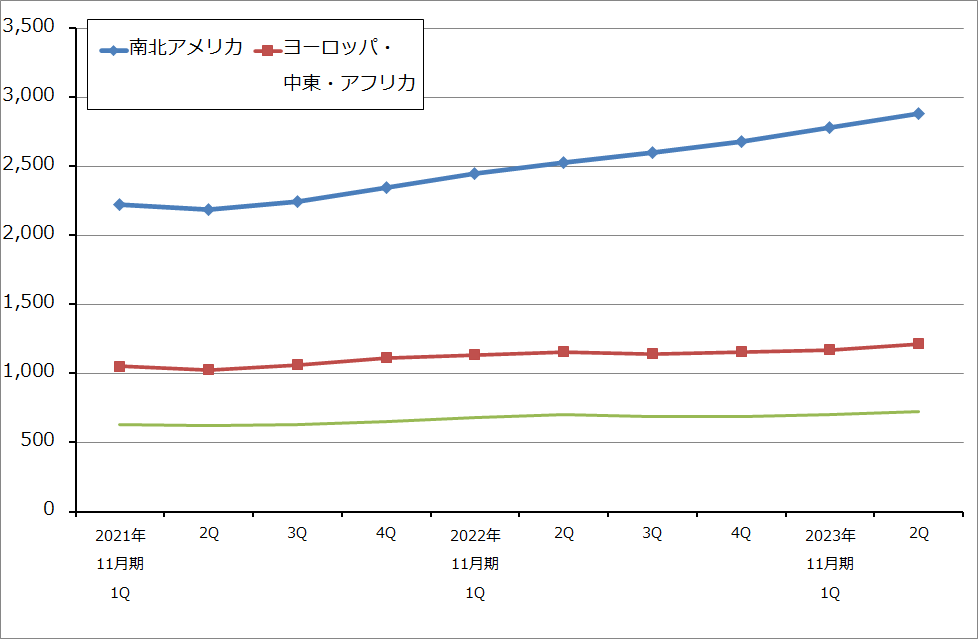

地域別売上高を見ると、売上高が最も大きい南北アメリカが28.79億ドル(同14.1%増)と順調に伸びました。一方で、ヨーロッパ・中東・アフリカは12.13億ドル(同4.8%増)、アジア・パシフィックは7.24億ドル(同2.7%増)と低い伸びにとどまりました。2022年2月から始まったロシア=ウクライナ戦争による欧州の景気後退や2022年3-5月の上海ロックダウンによるアジアでの景気変調が響きました。

表1 アドビの業績

時価総額 218,732百万ドル(2023年6月22日)

発行済株数 459百万株(完全希薄化後、Diluted)

発行済株数 458百万株(完全希薄化前、Basic)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

表2 アドビ:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

注:会社予想は予想レンジの平均値。

表3 アドビ:地域別売上高(四半期)

出所:会社資料より楽天証券作成

グラフ1 アドビ:地域別売上高(四半期)

2.2023年3月21日に画像生成AI「Adobe Firefly」(ベータ版)を公開

アドビは、画像生成AI「Adobe Firefly」(ベータ版)を2023年3月21日に登録者向けに公開しました。5月23日にはAdobeアカウントを持っている人たちにも一般公開しました。6月15日に開催された2023年11月期2Q決算電話会議では、3月21日の公開以来、「Adobe Firefly」(ベータ版)による画像生成が5億件以上になったことが報告されました。

「Adobe Firefly」の特徴は、機能面では「Generative Fill」(生成塗りつぶし)です。選択したオブジェクトを削除してその隙間を補う、テキストで説明したオブジェクトを追加する、選択部分をユーザーが言葉で指定した通りに編集することなどが可能です。

また、ディープラーニング用の学習素材をアドビ独自の画像ストックである「Adobe Stock」(商用利用可能な写真、ビデオ、オーディオ、3Dなどが約3億点(有料)、無料素材が約100万点ある)の中でAI学習用に使うことをクリエーターが許可したコンテンツと、一般に公開されている著作権フリーのコンテンツや著作権が失効しているコンテンツに限定しており、AIによる生成物を商用利用した際に著作権侵害がないように工夫されています。

3.2024年11月期から「Adobe Firefly」が牽引する再成長を予想する

アドビは6月13日付けで、「Adobe Firefly」(ベータ版)を主力ソフトである「Photoshop」「Illustrator」「Express」に搭載しました。そして、今年後半に「Adobe Firefly」を正式リリースする際に価格設定を行う予定です。

価格設定の中身が不明なので、「Firefly」の収益寄与は不明です。しかし、3月から「Firefly」を使った生成物が5億件以上になっていること、企業内外向けの広告、プレゼンテーション資料に使う画像、イラストの需要が急増していること(広告を見ている人やプレゼンテーションを聞いている人を説得するには、画像やイラストを多用したほうが効果的)、画像やイラストをクリエーターが一から作っていたのでは間に合わなくなっていることを考えると、画像生成AIの需要には大きなものが期待できます。

そして、アドビ製品が画像作成・編集における業界標準であることを考えると、「Adobe Firefly」に対するアドビの業績上意味のある価格設定は十分可能と思われます。

これらのことを考慮して、楽天証券ではアドビの業績予想を、2023年11月期は前回の売上高193億ドル(前年比9.6%増)、営業利益65億ドル(同6.6%増)を維持しますが、2024年11月期は前回予想の売上高219億ドル(同13.5%増)、営業利益75億ドル(同15.4%増)を売上高229億ドル(同18.7%増)、営業利益83億ドル(同27.7%増)に上方修正します。

セグメント別では、デジタルメディア・セグメントの2024年11月期業績を、売上高159億ドル(同13.6%増)、売上総利益152億ドル(同13.4%増)から売上高169億ドル(同19.9%増)、売上総利益162億ドル(同20.9%増)へ上方修正します。来期は北米中心にIT関連の好景気が期待できること(今のAIブームが続く場合、アメリカ中心にIT関連の好景気が来る可能性があります)、その場合、「Firefly」の収益効果を考えると、デジタルメディアは最低でも20%前後の増収がありうると考えました。

なお、画像生成AIの開発、企業利用に関して、アドビはエヌビディア、IBMと提携しています。

表4 アドビ:セグメント別業績(通期)

出所:会社資料より楽天証券作成

注:会社予想は予想レンジの平均値。

4.今後6~12カ月間の目標株価を前回の460ドルから610ドルに引き上げる

アドビの今後6~12カ月間の目標株価を、前回の460ドルから610ドルに引き上げます。楽天証券の2024年11月期予想EPS(1株当たり利益)14.27ドルに、今の高い評価、PER(株価収益率)40~45倍が続くと想定しました。

引き続き中長期で投資妙味を感じます。

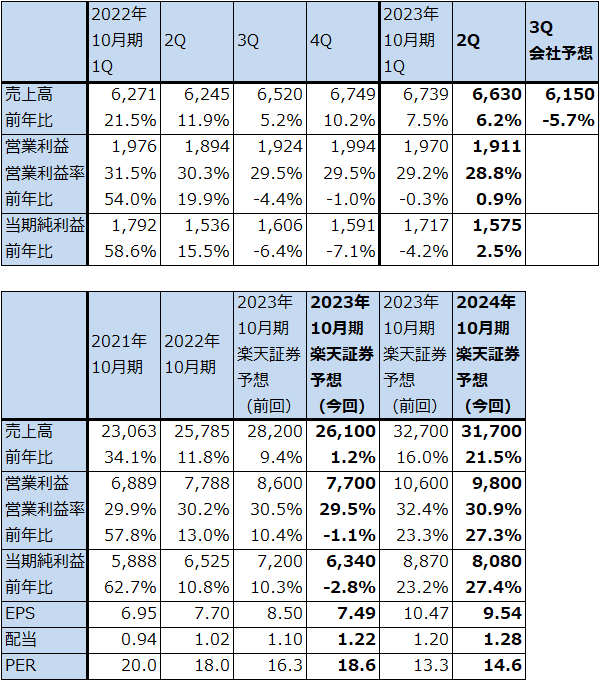

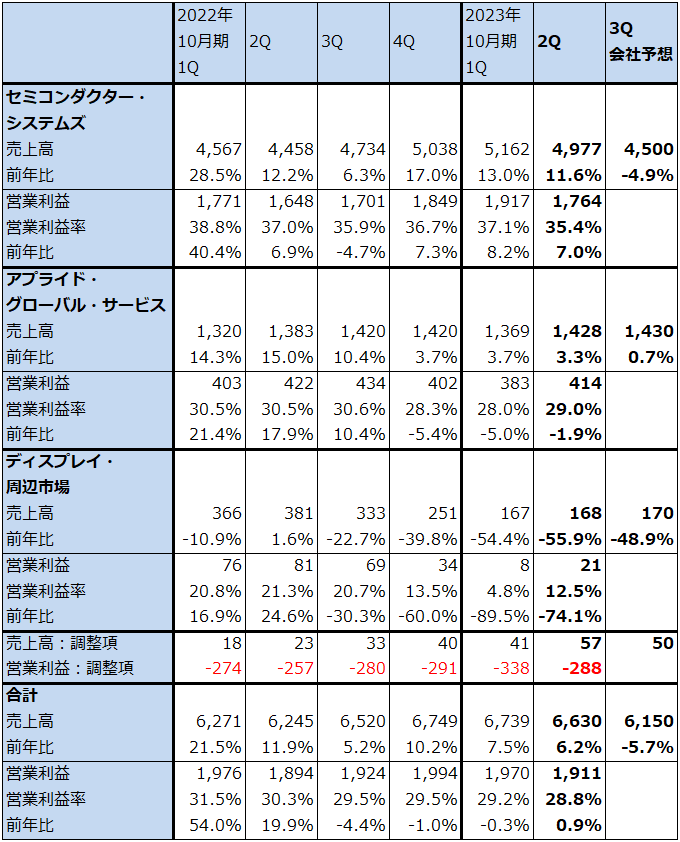

アプライド・マテリアルズ

1.2023年10月期2Qは6.2%増収、0.9%営業増益

アプライド・マテリアルズの2023年10月期2Q(2023年2-4月期、以下今2Q)は、売上高66.30億ドル(前年比6.2%増)、営業利益19.11億ドル(同0.9%増)となりました。前期からインフレによる人件費、部材費、物流費等の増加が利益を圧迫していましたが、今2Qも引き続きインフレの影響がありました。

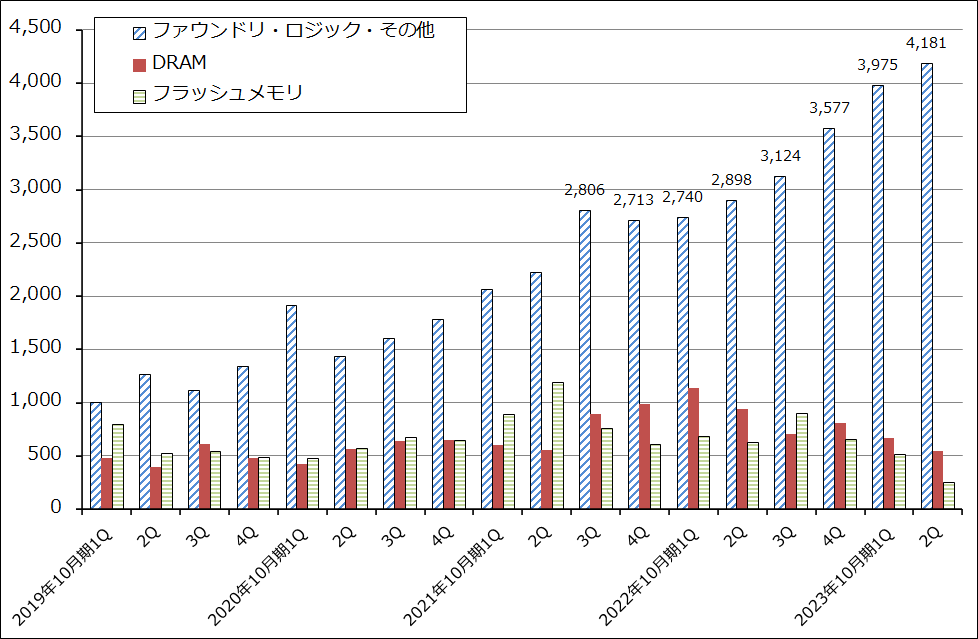

セグメント別に見ると、セミコンダクター・システムズ(半導体製造装置事業)は、売上高49.77億ドル(同11.6%増)、営業利益17.64億ドル(同7.0%増)となりました。売上高は二桁増でしたが、営業利益はコスト増加により一桁増に止まりました。売上高の中身を見ると、ファウンドリ・ロジック・その他向けは好調でした。3ナノ投資と、中国における20ナノ台から昔のICAPS(IoT、通信、自動車、電力、センサー)向け設備投資増加の恩恵を受けました。ただし、一部でスマートフォン等の民生品向け半導体市場の変調の影響も受けました。

また、DRAM、フラッシュメモリ(主にNAND型フラッシュメモリ)は市況の悪化を反映して減少が続きました。

また、アプライド・グローバル・サービス(保守サービスと200ミリウェハ用製造装置の製造販売)は、売上高14.28億ドル(同3.3%増)、営業利益4.14億ドル(同1.9%増)と低い伸びにとどまりました。

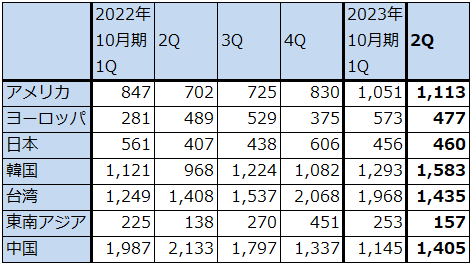

全社売上高を地域別に見ると、今2Qは今1Q比で台湾向けが減少したものの、韓国向け、中国向け、アメリカ向けが増加しました。3ナノ投資が継続すると予想されるため、台湾向けは今後回復すると予想されます。中国向けも成熟半導体のICAPS向け投資が続くと予想されます。

表5 アプライド・マテリアルズの業績

時価総額 117,110百万ドル(2023年6月22日)

発行済株数 847百万株(完全希薄化後、Diluted)

発行済株数 843百万株(完全希薄化前、Basic)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

表6 アプライド・マテリアルズ:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

注1:会社予想は予想レンジの平均値。

注2:四捨五入のため合計が合わない場合がある。

表7 アプライド・マテリアルズの地域別売上高

出所:会社資料より楽天証券作成

グラフ2 アプライド・マテリアルズ:セミコンダクター・システムズの分野別売上高

2.楽天証券の2023年10月期、2024年10月期業績予想を下方修正するが、2024年10月期は業績回復へ

会社側の2023年10月期3Q売上高ガイダンスは、61.5億ドル±4億ドル(前年比11.8%減~0.5%増)です。民生品向け半導体の不振で半導体設備投資が今よりも大きく影響を受ける可能性があると会社側は考えています。またメモリは回復の兆しが今もありません。

一方で、数字は明示されませんが、全社受注残高は増え続けている模様です。これは3ナノ半導体需要の好調、ICAPS向け投資の増加によるものと思われます。また、アプライド・マテリアルズの今2Q決算が発表された後に発表されたエヌビディアの好業績を見ると、4ナノ、5ナノラインへの投資も今後増えると予想されます(エヌビディアの最新型のデータセンター用GPU「H100」と同社初のサーバー用CPU「Grace」(今年後半出荷開始予定)はTSMC4ナノで生産。AMDが昨年後半から出荷開始した新型のサーバー用CPU「Genoa」、2023年4-6月期出荷開始予定のサーバー用CPU「GenoaX」「Bergamo」、H100と同等かそれを上回るGPU性能を持つAPU(CPU、GPU、メモリを組み合わせたアプリケーション・プロセッサー・ユニット)「Instinct MI300」(今年後半出荷開始予定)はTSMC5ナノで生産)。

これらのことを総合して考えると、早ければ今4Q、遅くとも2024年10月期に入ってから業績は回復に転じ、2024年10月期通期は好業績が予想されます。

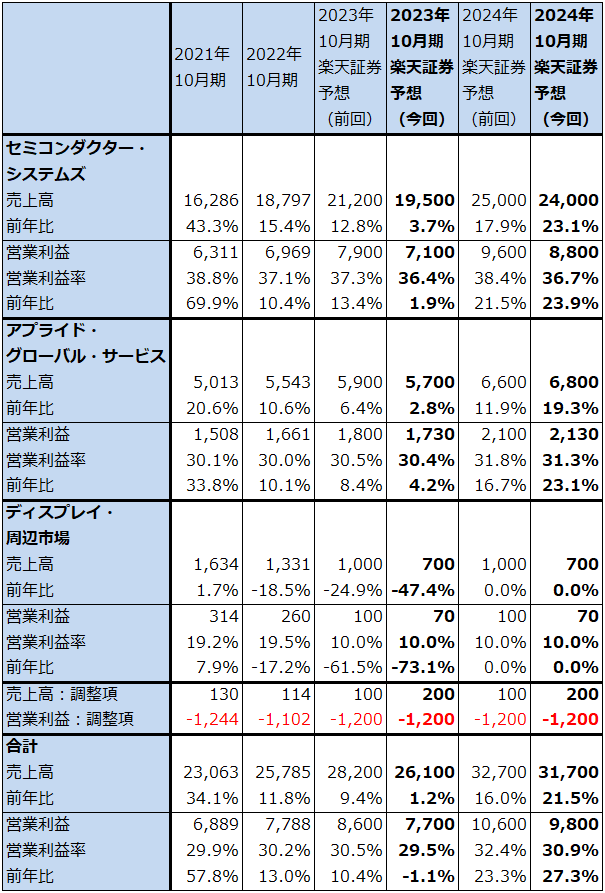

今3Qの会社側ガイダンスと足元の民生品向け、メモリ向け設備投資の弱さ、インフレの影響が継続していることなどを考慮し、楽天証券の2023年10月期、2024年10月期業績予想を下方修正します。新しい予想は、2023年10月期は売上高261億ドル(前年比1.2%増)、営業利益77億ドル(同1.1%減)、2024年10月期は売上高317億ドル(同21.5%増)、営業利益98億ドル(同27.3%増)です(前回予想は、2023年10月期売上高282億ドル、営業利益86億ドル、2024年10月期売上高317億ドル、営業利益98億ドル)。来期2024年10月期予想も下方修正しますが、半導体設備投資の回復によって業績は再成長に向かうと予想します。

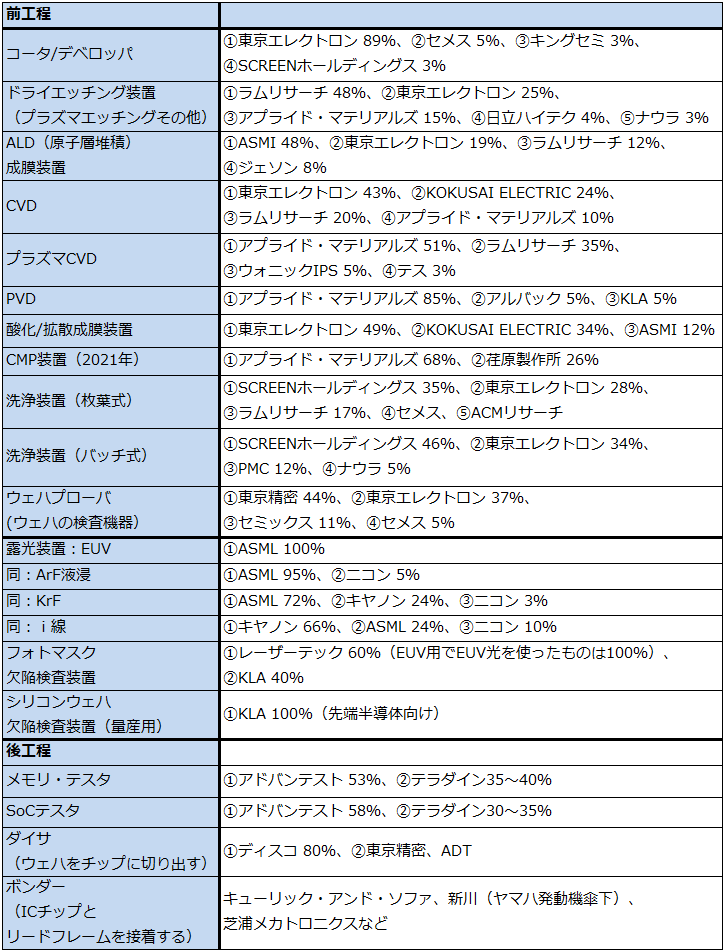

なお、表9は2022年の各半導体製造装置の市場シェアを表したものです。アプライド・マテリアルズの強みは、露光装置を除く前工程機器の中で最大市場であるプラズマCVD市場とそれに次ぐ大市場であるPVD市場で過半数の市場シェアを持っていることです。いずれも特定金属の金属膜をシリコンウェハ上に形成(金属蒸着)するための機器であり、半導体の性能を左右する重要工程に使われます。特定の金属に1台のプラズマCVD、PVDが使われ、一つの機器で複数の金属を蒸着することができないため、微細化が進み工程が複雑になるほど、機器の単価が上昇するとともに必要台数が増える傾向があります。

今年2月に発表し出荷開始した、EUV露光装置を使って最先端半導体の回路をシリコンウェハ上に書き込むときに使う「ダブルパターニング」技術について、これを1回のパターニングで済む装置「Centura Sculpta」については、リピートシステムを出荷しており、今後数年間で年間数億ドルの事業になると会社側は考えています。

また、2023年5月22日付けで、新しい研究開発センター(EPICセンター)を2026年初頭までに建設し、今後7年間で最大40億ドル投じることを公表しました。アプライド・マテリアルズと主要半導体メーカー、大学等の研究機関の研究者が一堂に会して研究開発するセンターとします。

表8 アプライド・マテリアルズ:セグメント別業績(年度)

出所:会社資料より楽天証券作成

表9 半導体製造装置の主要製品市場シェア(2022年)

3.今後6~12カ月間の目標株価を前回の150ドルから170ドルに引き上げる

アプライド・マテリアルズの今後6~12カ月間の目標株価を前回の150ドルから170ドルに引き上げます。

楽天証券の2024年10月期予想EPS 9.54ドルに、2023年後半からの半導体設備投資と半導体製造装置市場の回復というポジティブな面と、インフレによる人件費、部材費等のコスト増加が続くリスクの両方を考慮し、想定PER15~20倍を当てはめました。

引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:アドビ(ADBE、NASDAQ)、アプライド・マテリアルズ(AMAT、NASDAQ)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)