![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

![[今週の日本株]日銀会合後の日本株は「買い」なのか?~米株市場の危うい強さに要注意~](https://m-rakuten.ismcdn.jp/mwimgs/e/0/550/img_e0ef816dfd9d215a60e004a29e3baa4330840.jpg)

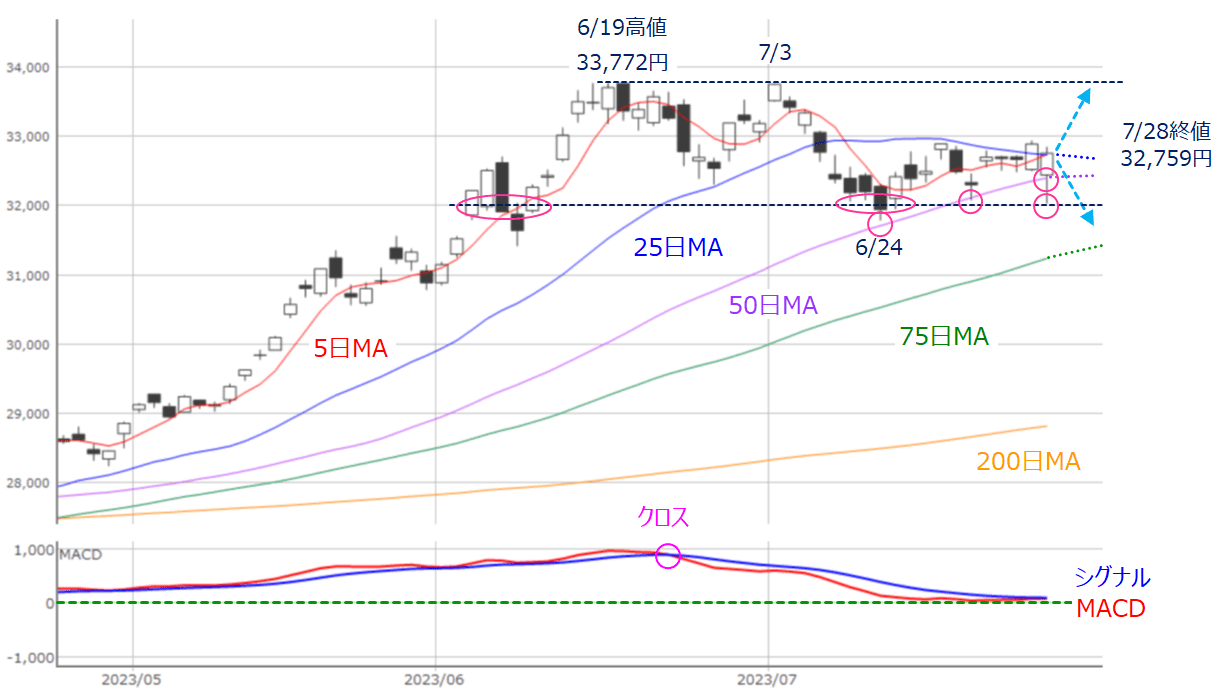

先週末28日(金)の日経平均株価は3万2,759円で取引を終えました。

先週は日米で企業決算が目白押しの中、日・米・欧の金融政策イベントも相次ぐなど、相場の風向きが大きく変わってもおかしくはなかったのですが、終わってみれば日経平均が前週末の終値(3万2,304円)から455円高、週足ベースでも2週連続の上昇となり、比較的しっかりした足取りだったと言えます 。

ただし、下の図1を見ても分かるように、まったく揺るぎのない相場展開だったとは言えない面があり、まずは日足チャートから読み取れる情報について確認していきます。

先週の日経平均は25日移動平均線が抵抗(レジスタンス)

図1 日経平均(日足)とMACD (2023年7月28日取引終了時点)

あらためて先週の日経平均の値動きを振り返ると、週初の月曜日(24日)から水曜日(26日)にかけては、ちょうど25日と5日の2本の移動平均線に挟まれる格好で推移し、やや膠着(こうちゃく)感が強い展開が続いていました。

それが、FOMC(米連邦公開市場委員会)の結果を受けた木曜日(27日)の取引では、25日移動平均線を上抜けて、節目の3万3,000円台に迫る場面を見せたほか、翌日の金曜日(28日)には、日本銀行金融政策決定会合の結果に反応して乱高下するなど、週末にかけての2日間は株価が大きく動いていきました。

とりわけ、日銀会合後の28日(金)の日経平均は、3万2,000円台を下抜けそうなところまで一気に株価が下落した後に、大引けにかけて下げ幅が縮小する格好となり、この日の日中値幅(高値と安値の差)は800円を超え、今年2番目の大きさとなっています。

金融政策イベントを受けて、やや荒れる場面もあった先週の日経平均ですが、株価の下値については、3万2,000円の株価水準のほか、50日移動平均線がサポートして機能しており、欲しいところでしっかり買いが入っているため、相場基調を崩すことなく、今週にバトンタッチできたと言えます。

しかも、28日(金)の取引終了後にオープンした日経225先物取引の夜間市場では、大阪取引場(大取)の終値が3万3,100円 と上昇しています。

28日(金)時点の現物株市場の25日移動平均線は3万2,733円であるため、今週の取引が先物市場の価格を引き継いでスタートするのであれば、これまで抵抗となっていた25日移動平均線や、3万3,000円を上抜けてくることになります。

そのため、今週の日経平均は、「取引開始時点で25日移動平均線や3万3,000円台を突破できるか?」、「突破したこれらの節目をサポートにできるか?」、「さらに上値を伸ばす場合には、直近高値(6月19日の3万3,772円)を目指せるか?」などが注目されそうです。

反対に、上値が伸ばせなかった場合の下値の目安は、先週と同様(25日・50日移動平均線や3万2,000円水準)になります。

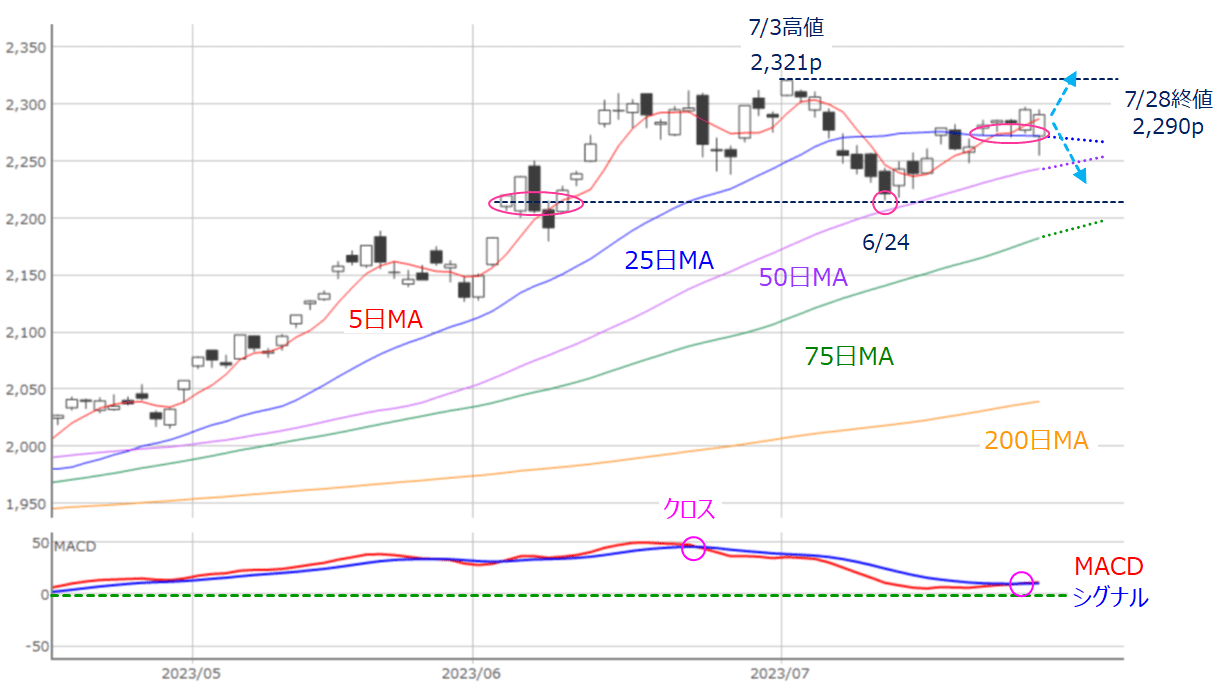

先週のTOPIXは25日移動平均線が支持(サポート)に

続いてTOPIXの動きについても見ていきます。

図2 TOPIX(日足)とMACD(2023年7月28日取引終了時点)

先週のTOPIX(東証株価指数)の値動き自体は、日経平均と同様に、週の前半は膠着し、週末にかけて荒くなる展開でしたが、日経平均では抵抗となっていた25日移動平均線が、TOPIXではサポートとして機能しているほか、下段のMACDもシグナルを微妙に上抜けるなど、日経平均よりも上方向への目線を強めています。

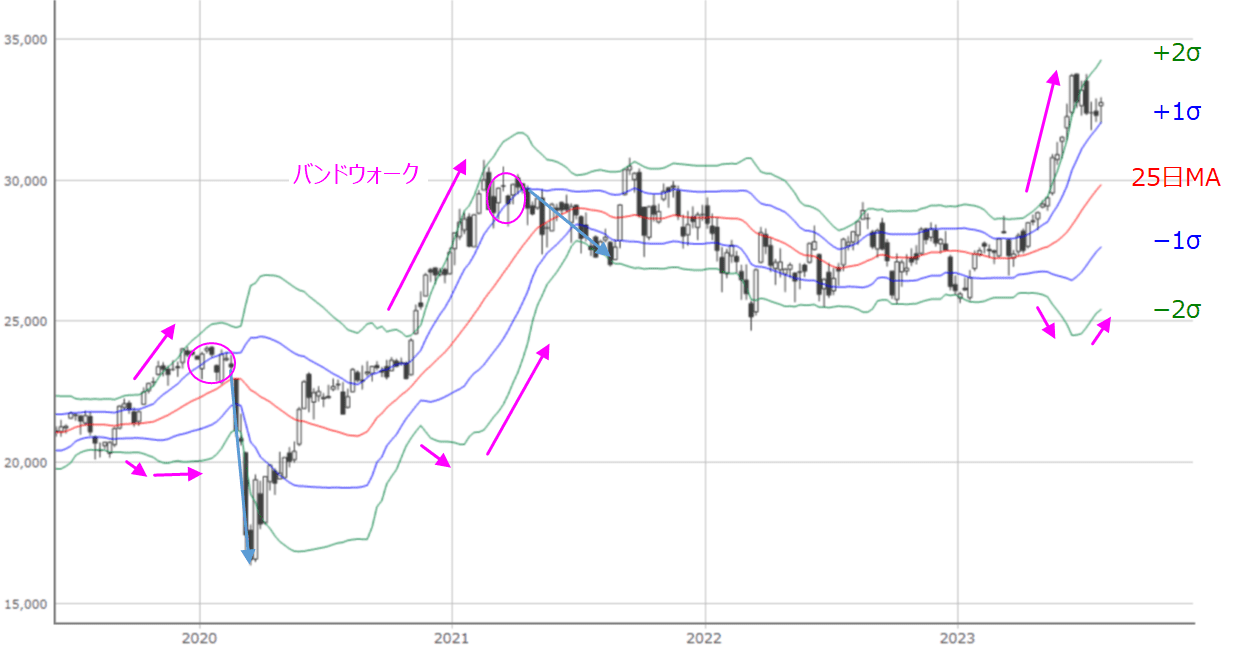

中期の日経平均は週足ボリンジャーバンドの「バンド・ウォーク」がカギ

日経平均(図1)とTOPIX(図2)の日足チャートでも見てきたように、先週の日銀会合の結果は、今のところ相場を崩すに至らず、むしろ上方向への意識を強めたようにも感じられます。今週も日米で注目企業の決算発表が予定されていますが、その動向次第では、さらなる上値追いの展開もありそうです。

また、中長期的には、前回のレポートでも触れたように、週足ボリンジャーバンドの「バンド・ウォーク」が継続できるかが焦点であることに変わりはなさそうです(下の図3)。

図3 日経平均(週足)のボリンジャーバンド(2023年7月28日取引終了時点)

バンド・ウォークについては、前回のレポートでも紹介したように、トレンドが発生・継続している時に出現する形状ですが、振れ幅の大きかった先週の値動きでも、週足ボリンジャーバンドのプラス1σ(シグマ)を下抜けすることなく、バンド・ウォークを維持することができています。

ただ、チャートを過去にさかのぼると、株価がボリンジャーバンドのプラス1σを下抜けて、バンド・ウォークが解消された際、いずれも、マイナス2σまで株価が下落しているため、バンド・ウォークを継続し、上昇基調を続けることができるのか、それとも、プラス1σを下抜けて、下値を探る動きになるのかを見極めていく動きが今週も続くことになりそうです。

日銀会合の結果はどう受け止めれば良い?

では、実際のところ、日銀会合の結果が買い継続につながるのかという点についても考えてみたいと思います。

先週の27日(木)~28日(金)に開催された日銀会合で示された結果の主なポイントは以下になります。

[1]政策金利は据え置き(マイナス0.1%)

[2]ETF(上場投資信託)の買い入れも継続

[3]イールド・カーブ・コントロール(YCC)の「柔軟化」

[4]2023年度の物価見通しを2.5%に引き上げ

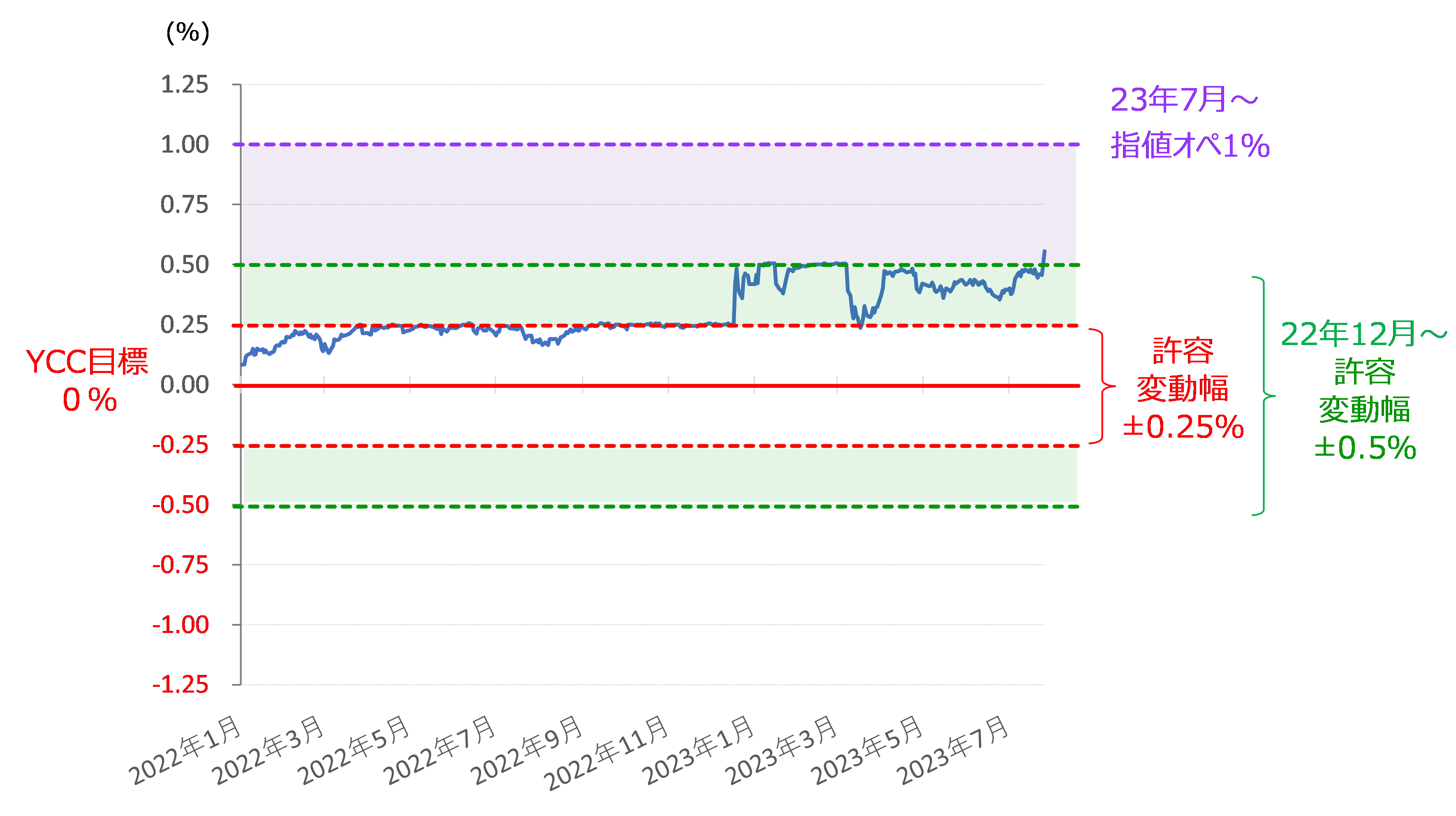

このうち、28日(金)の株式市場が反応したのは[3]のYCCの柔軟化です。

図4 10年物国債利回り(日足)と日銀のYCC(2023年7月28日取引終了時点)

YCCとは、「長期金利の上昇を抑制するために、10 年物国債の利回りを0%程度で推移するように国債の買い入れを行う」ことです。

実際には、長期金利の目標を0%にしつつ、許容変動幅の範囲内で国債の買い入れを行う運用をしています。当初の許容変動幅は0%を挟んだプラスマイナス0.25%だったのですが、昨年12月にプラスマイナス0.5%まで変動幅が拡大されて現在に至っています。

今回の日銀会合では、プラスマイナス0.5%の変動幅自体は変えていないものの、「柔軟化」と称して、実質的に変動幅がプラスマイナス1%まで拡大する余地を持たせたことになります。

また、今回の会合については、事前の報道が「金融政策の修正なし」だったのが、直前になって「修正を検討」と報じられたというサプライズ的な経緯もあって、結果発表直後の市場が敏感に反応したと思われます。

とはいえ、長期金利の利回り(長期債の価格)の決定をある程度市場に委ねることは、金融政策の正常化に向けての一歩と前向きに受け止めることもできますし、金融緩和政策自体は継続しているため、市場が落ち着くまでさほど時間が掛からなかったのかもしれません。

しかし、長期金利が今後どのくらいの水準で落ち着くのかをこれから探っていくことになるほか、長期金利の上昇が進むと、住宅や自動車などのローン金利や、企業の利払い負担増などの景気への影響が出てくることも考えられます。

さらに、世界でもまれな金融緩和政策を継続している日本は、低金利の円を調達して高金利の海外金融資産などで運用する円キャリートレードなど、世界のリスクマネーの供給源という役割を一部で担っているため、今後はその役割の変化が出てくるのかなども焦点になってきます。

もちろん、現時点の金利水準では、まだ国内景気に深刻な影響を及ぼす可能性は低いと思われ、しばらくはイベント通過による安心感が相場を支えそうですが、国内のインフレが進行するなど、さらなる金融政策の修正観測が高まった場合には注意が必要です。

米FOMCの結果もチェック

続いて、米国の金融政策イベントであるFOMCについても見ていきたいと思います。先週の25日(火)~26日(水)に開催されました。

その結果は市場の予想通り、0.25%の利上げが決定されました。今後の利上げについても、FOMC後のパウエルFRB(米連邦準備制度理事会)議長の記者会見で、「今後のデータ次第」という姿勢は変わりませんでした。

その一方で、記者会見では、「FRBスタッフはもはや年内の景気後退を予測していない」といった具合に、米国の景気に対して前向きな姿勢がうかがえ、いわゆるソフトランディング観測が高まりました。

また、そのほか、「現在の政策金利はすでに引き締め的」、「インフレの持続的な低下が確認できれば、政策金利を引き締め的にする必要がなくなる」といったパウエル議長の発言からも、利上げサイクルが最終局面にあることが確認されました。

次の注目点は、8月24~26日のジャクソンホール会議でのパウエル議長の講演になりますが、次回のFOMC(9月19~20日)までには時間的な猶予があり、あと2回の雇用統計とCPI(消費者物価指数)を見極めることも可能です。

米株市場は強いが「危うさ」も抱える

こうしたFOMCの結果を受けて、先週の米国株市場は好調さを維持しています。NYダウは13連騰を記録したほか、S&P500種指数も上昇基調を続けています。

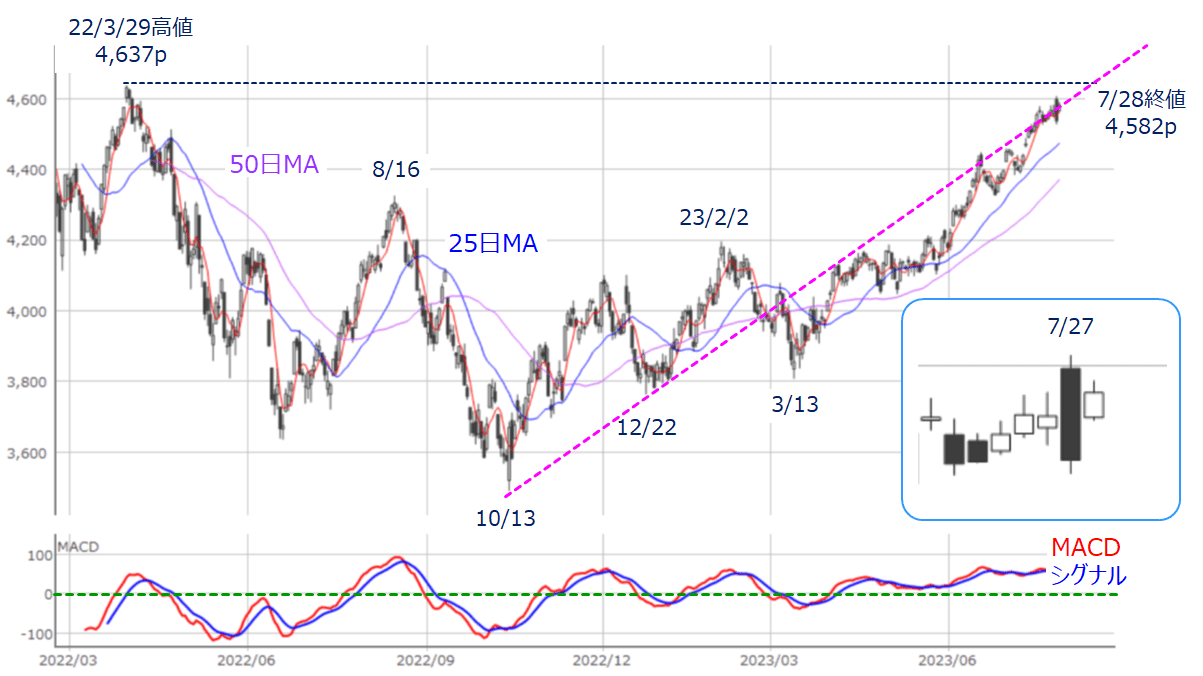

図5 米S&P500(日足)とMACD (2023年7月28日取引終了時点)

先週末28日(金)のS&P500終値は4,582pでした 。

ローソク足の並びを見ると、27日(木)の大きい陰線の前後で、「包み足(抱き線)」と「はらみ足」が出現しており、いったん株価上昇が止まるサインも出ています。

しかし、中期的には、昨年10月13日の安値と12月22日の安値同士を結んだトレンドラインに沿って上昇し、昨年3月29日の高値(4,637p)も射程圏内に捉えていることが分かります。

米国株市場も、鈍化傾向が続くインフレと、FOMC通過で強めた景気のソフトランディング期待によって、しばらく株価の上昇基調が続く可能性がありますが、その一方で注意点もあります。

例えば、景気の好調さが強すぎると、インフレの鈍化ペース進行が遅くなったり、再燃する可能性があるほか、金利が上昇する警戒感も高まることも考えられます。

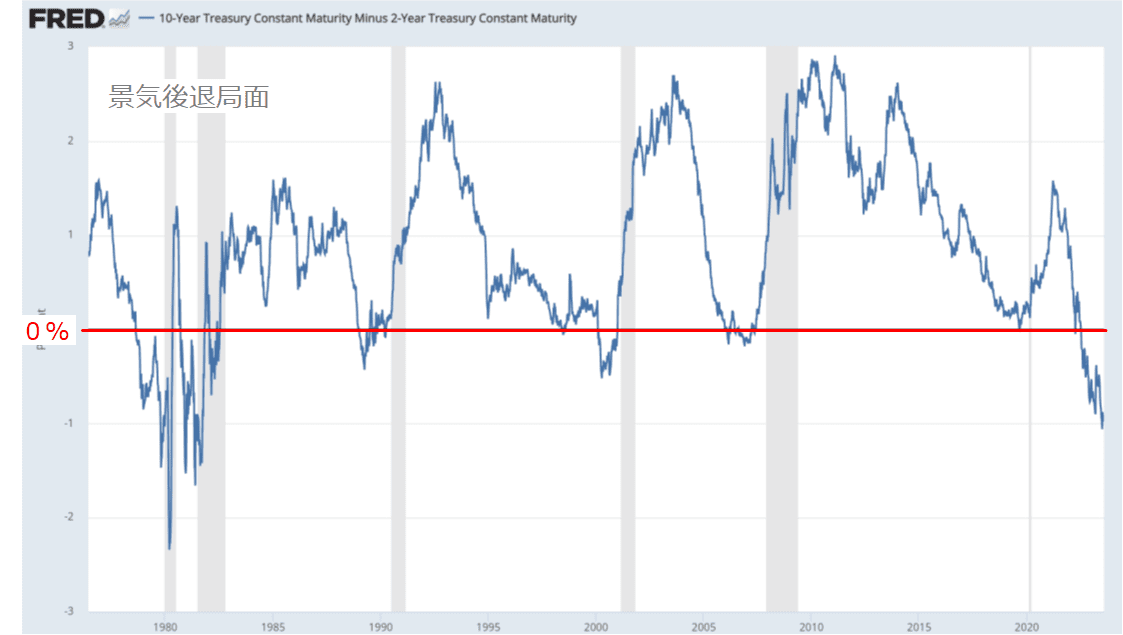

図6 米10年債利回りと2年債利回りの推移

上の図6は、米10年債と2年債利回りの差の推移を示したものです。

通常であれば、10年債利回りは2年債利回りよりも高く、プラスで推移していきますが、足元ではマイナスで推移する「逆イールド」と呼ばれる状況となっており、特に足元では3月の金融不安時よりも逆イールドが進行しています。

この逆イールドは、一般的に「将来の景気悪化と利下げを(債券)市場が織り込んでいる状況」とされているため、逆イールドの発生は景気後退入りの予兆とされています。上の図6を見ても、逆イールドの発生後にもれなく景気後退局面入りしていることが分かります。

つまり、債券市場は米国の景気後退を織り込んで動いているわけです。米国景気がソフトランディングへの観測を強めると、こうした「債券市場が見ている景色」が修正されることになり、これまで買われてきた10年債が売られて金利が上昇するシナリオも浮上してきます。

したがって、足元の米国株の強さの理由となっている、景気に対する楽観的な見通し自体が、株価の上昇を抑制してしまうという「危うさ」を抱えているため、決算シーズンが一巡した後の米国株は上昇しにくくなるかもしれないことは意識しておく必要がありそうです。

![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/c/4/356m/img_c4c105303b5a72d4ff8fc5ba8bebc63134073.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)