![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

![[今週の日本株]相場の迷いと新たなトレンドの予感~気がかりな日本株の出遅れ感](https://m-rakuten.ismcdn.jp/mwimgs/1/4/550/img_14ae15b11594a6ae86203f1c2b2c7c4632552.jpg)

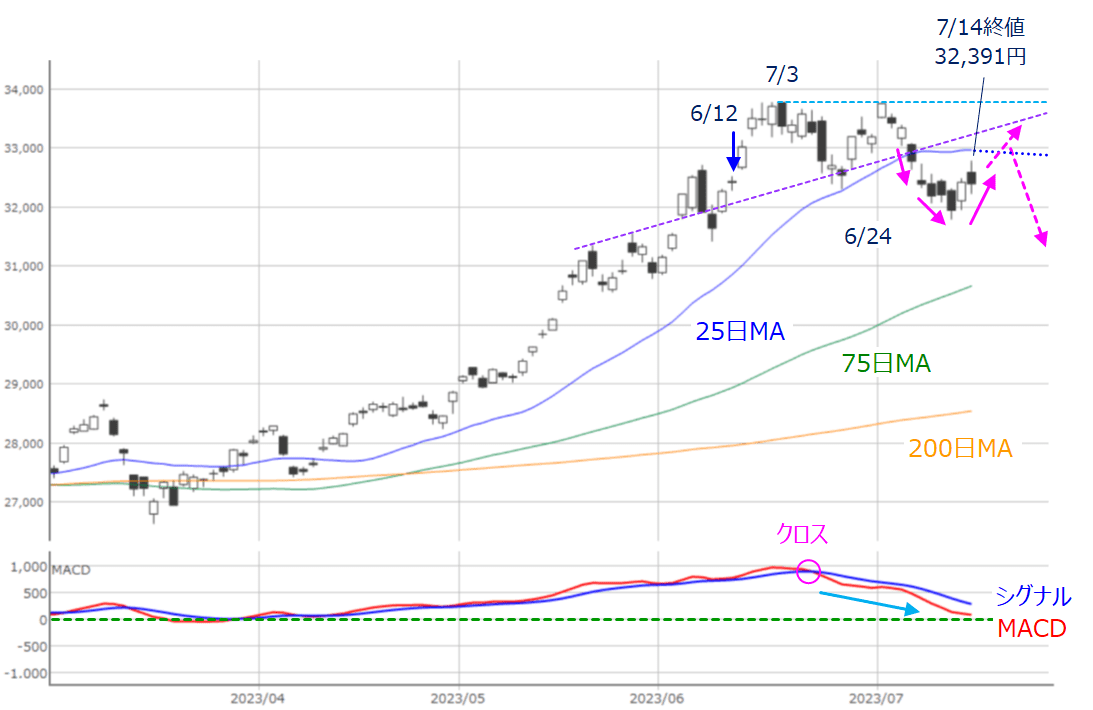

先週末14日(金)の日経平均株価は3万2,391円で取引を終えました。

前週末終値(3万2,388円)からは3円高と、週末時点の株価比較では、ほぼ横ばいとなりましたが、下の図1の日足チャートで値動きを確認すると、落ち着きのなさというか、相場の不安定さも垣間見えてきます。

先週の日経平均は週末にかけてもちなおす展開

図1 日経平均(日足)とMACD (2023年7月14日取引終了時点)

先週の日経平均は、前半に下値を探る動きとなり、一時3万2,000円台を下回る場面もありましたが、週末にかけて持ち直す展開でした。

冒頭でも触れたように、結果的に前週末終値とほぼ同じ株価水準で一週間の取引を終えたわけですが、ローソク足の並びを見ると陰線(始値よりも終値が安い線)が多くなっているほか、下段のMACDを見ても、下向きが続いており、株価の戻りを期待する動きが弱くなりつつある印象です。

仮に今週の株価が上昇を見せた場合、日経平均が下放れした25日移動平均線や節目の3万3,000円のところで上値が抑えられて再び下落する「リターン・ムーブ」を回避できるかが焦点になります。回避できずにリターン・ムーブの動きが鮮明となった場合には、株価水準がもう一段階切り下がるシナリオも浮上していきます。

7月の日本株は読みにくい展開が続く

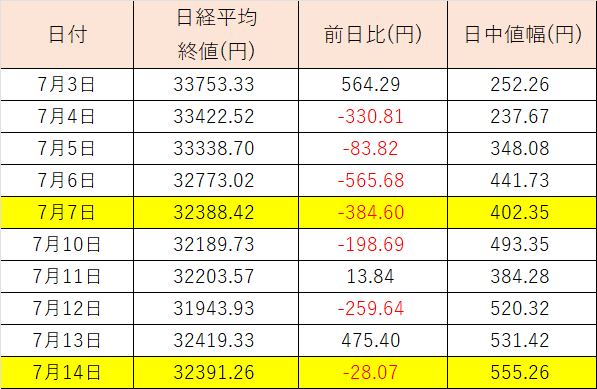

足元の日経平均の上値の重たさについては、7月に入ってからの日経平均の値動きを日々追っていくと、こうしたムードが感じとれるかもしれません。

図2 7月の日経平均の動き

先週末14日(金)で7月相場は2週間を経過しました。上の図2の通り、7月の日経平均は前日比で下落している日が多くなっていますが、日中値幅(高値と安値の差)に注目すると、とりわけ先週の値幅が大きいことが分かります。

確かに、先週の日経平均は一日のうちに、プラスからマイナスに転じるなど、「方向感が出ない割に、値動きが大きい」日が目立っており、前回のレポートでも指摘した通り、展開が読みにくく、難しい相場だったと言えます。

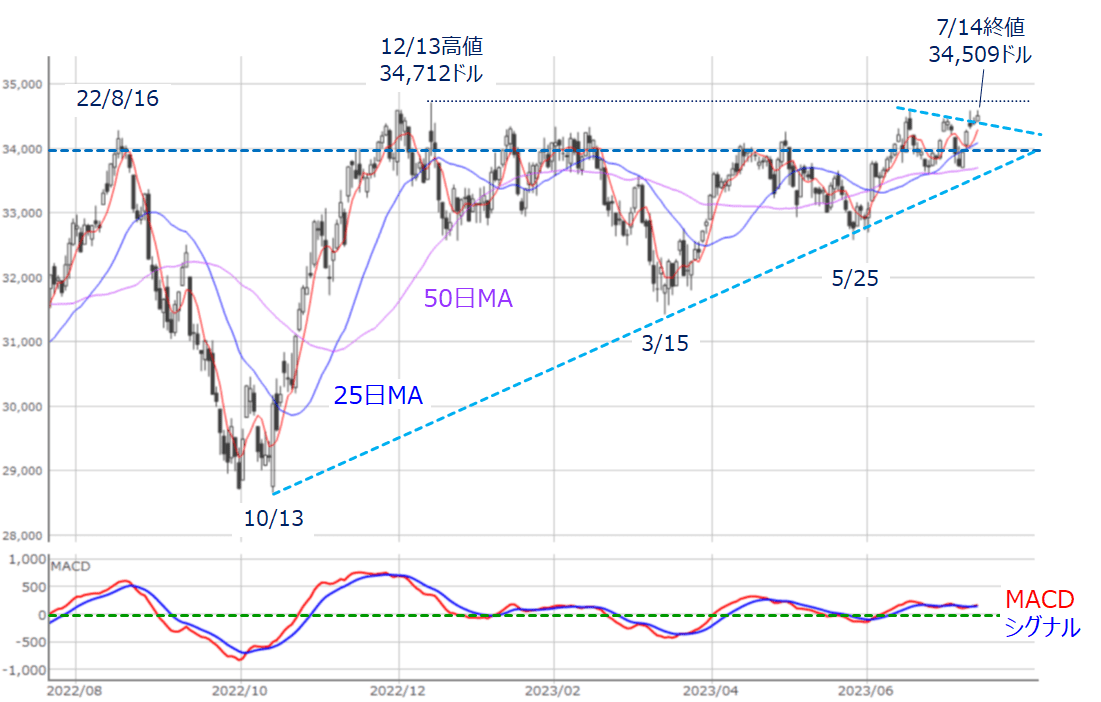

また、週末にかけて持ち直した動きについてですが、米国株市場の上昇が影響しています。

米国株は主要株価指数がそろって年初来高値を更新

その米国株市場では、先週12日(水)に発表された米6月CPI(消費者物価指数)がインフレの鈍化を示す結果だったことを受けて、米金融政策のタカ派スタンスへの警戒感が後退し、「年内にあと2回の利上げも」を想定して下落していた株式市場のムードが好転したことがきっかけです。

図3 米NYダウ(日足)とMACD (2023年7月14日取引終了時点)

先週末14日(金)のNYダウ(ダウ工業株30種平均)は3万4,509ドルで取引を終え、終値ベースでの年初来高値を更新し、直近高値である昨年12月13日高値(3万4,712ドル)も視野に入ってきました。

チャートを見ても分かるように、NYダウはこの水準で高値をつけて下落することが多いほか、下段のMACDもシグナルとの交差を繰り返しながら横ばいとなっており、積極的な上値を追うような高揚感はありませんが、下値は着実に切り上がっているため、さらなる上昇があってもおかしくない格好です。

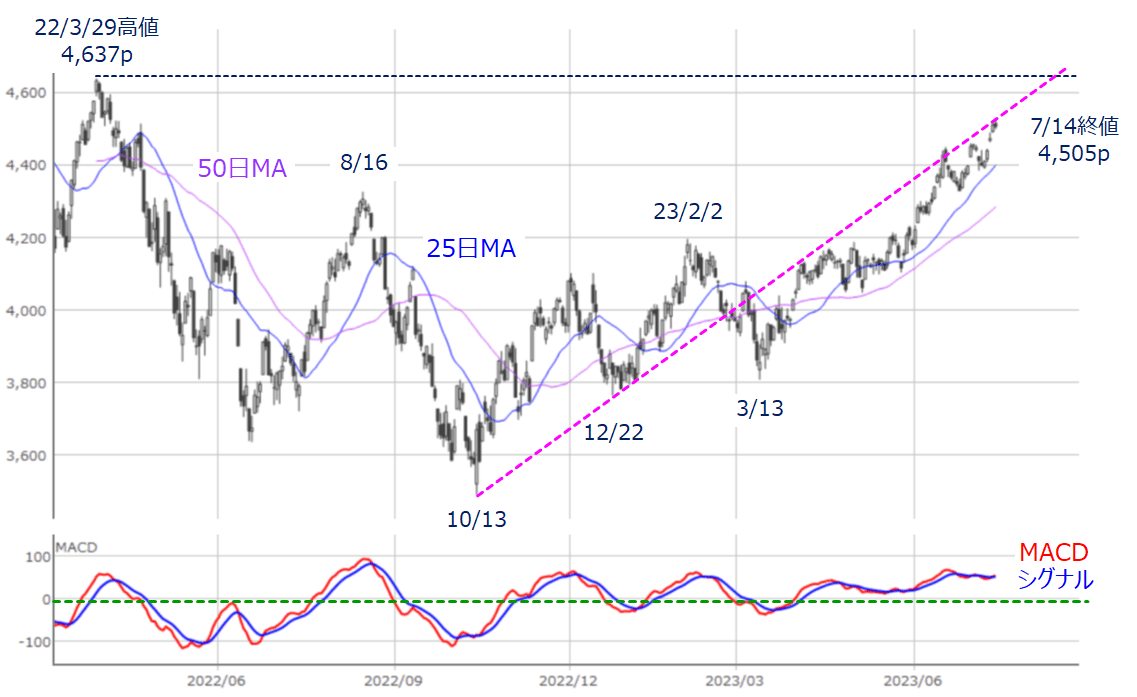

図4 米S&P500(日足)とMACD (2023年7月14日取引終了時点)

S&P500種指数も年初来高値を更新しています。

また、NYダウと同様にMACDの向きが横ばいでシグナルとの交差を繰り返しているほか、図4では、昨年10月13日を起点とするトレンドラインを描いていますが、最初はサポートとなって株価が上昇していましたが、足元では上値を抑える抵抗として機能しながらも株価が上昇していることが分かります。

このように、株価上昇の勢いは感じられないものの、地味ながらもヒタヒタと上昇していくケースは意外と株価の上昇基調が続きやすく、直近の高値(3月29日の4,637p)を目指す可能性があります。

今週のイベントスケジュールは?

今週の国内株市場は連休明けで4営業日となりますが、主なイベントを確認すると、国内では6月のCPIが発表され、ニデックやディスコ、東京製鉄などの決算が予定されています。

また、海外でも17日にまとめて発表される中国の6月分の経済指標をはじめ、米国でも6月小売売上高や6月中古住宅販売のほか、モルガン・スタンレー、ゴールドマンサックス、テスラ、IBM、ジョンソン・エンド・ジョンソンなどの注目企業の決算が相次ぎ、台湾でも半導体関連企業のTSMCの決算もあります。

経済指標や企業業績の動向次第では株価の一段高も期待できる一方、一部の企業については業績見通しの下方修正が懸念されていることもあって、個別物色が中心となる展開が見込まれます。

ただし、足元の日本株は上昇しにくい?

とはいえ、先週の日本株は米国株と比べると株価の反発がやや弱いようにも感じられます。その理由の一つとして挙げられるのが、為替市場で円高が進んだことです。

具体的に見ていくと、ここ2週間で1ドル=144.90円から137.20円台の場面があるなど、円高のピッチが速くなっています。

先ほどの米6月CPIの結果を受けて、米国の利上げペース鈍化観測が寄与したこともありますが、7月7日付の日本経済新聞に掲載された、日本銀行副総裁のインタビュー記事をきっかけに、日銀が現在実施しているYCC(イールド・カーブ・コントロール)の修正が行われるかもしれないという思惑が高まっていることも影響していると思われます。

単純な比較では、米6月CPIは前年比で3%の上昇でしたが、これは、国内5月の全国消費者物価指数(同3.2%上昇)よりも低くなっており、今週末21日(金)に発表される6月分では同3.3%の上昇が予想されています。

もちろん、米国のインフレが下降傾向をたどる一方で、国内のインフレがジワリと上昇しているなどの変化の違いはありますが、米国だけでなく、「日本よりも物価上昇率が低いのに、政策金利は日本よりも高い」状況の国が増えていることを踏まえると、日銀の金融政策姿勢に対して継続的に修正観測がくすぶることも考えられます。

また、7月3日に発表された日銀短観で示された企業の想定為替レートが1ドル=131.55円でしたので、さらに円高が進むと企業業績の見通しにも影響を与えるかもしれません。

日米の金融政策イベントは、米FOMC(連邦公開市場委員会)が7月25~26日、日銀金融政策決定会合が7月27~28日に開催が予定されていますので、同じ時期に集中する決算動向も含めてしばらくの間は、見極め的な様子見によって日本株が上昇しにくい状況が続くことも想定しておく必要がありそうです。

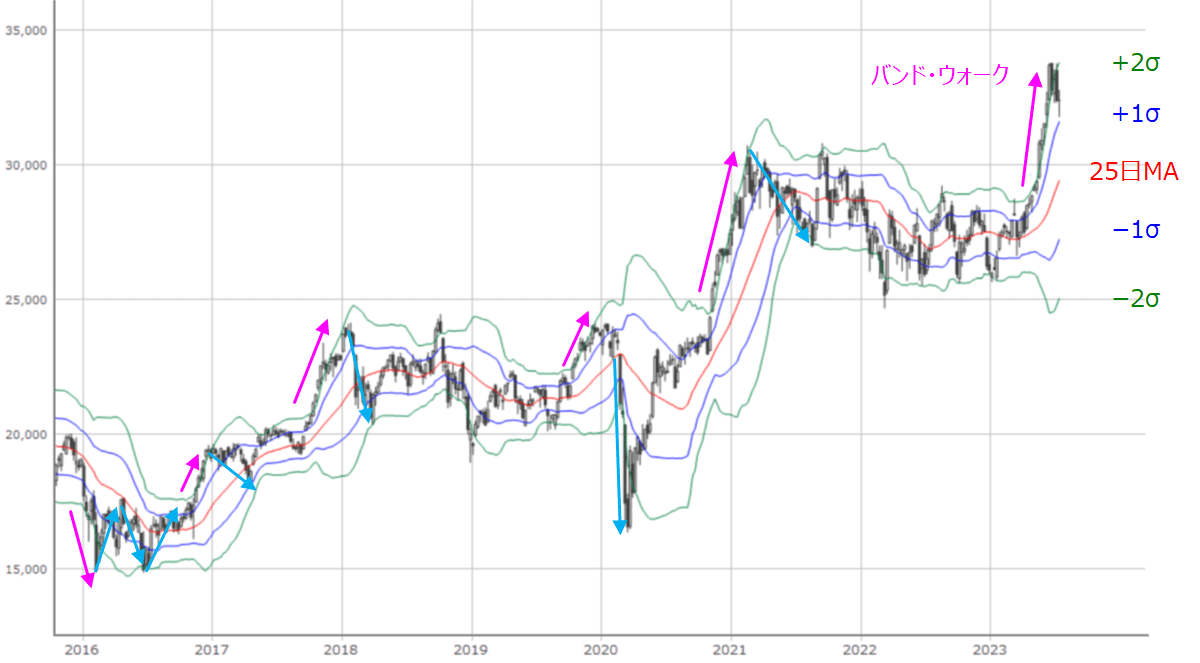

中期的な相場はボリンジャーバンドの「バンド・ウォーク」がカギ

最後に日本株の中期的な方向感を探る上でのポイントについて考えていきます。

図5 日経平均(日足)とMACD (2023年7月14日取引終了時点)

上の図5は日経平均(週足)のボリンジャーバンドです。最近までの日経平均は株価がボリンジャーバンドのプラス2σ(シグマ)とプラス1σの間で推移しながら上昇基調を描く、「バンド・ウォーク」と呼ばれる状況となっています。バンド・ウォークはトレンドが発生・継続している時に出現する形状です。

チャートを過去にさかのぼると、株価がプラス1σを下抜けてバンド・ウォークが解消された際、いずれも、マイナス2σまで株価が下落していることが分かります。

足元の株価はまだプラス1σを下抜けていませんが、月末にかけて、バンド・ウォークを継続し、上昇基調を続けることができるのか、それとも、プラス1σ下抜けて、下値を探る動きになるのかを見極めていくことになりそうです。

![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/c/4/356m/img_c4c105303b5a72d4ff8fc5ba8bebc63134073.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)