![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

FRBは米国経済のソフトランディングを見込む

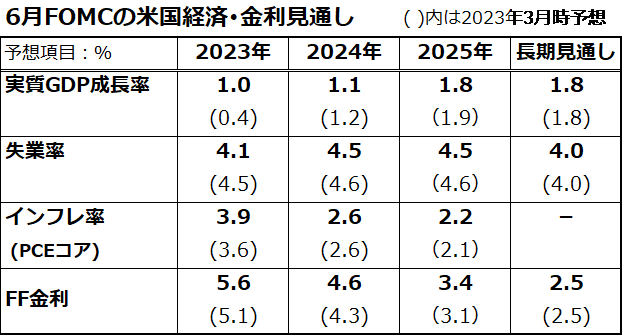

14日のFOMCで公表された最新のSEP(Summary of Economic Projections:経済・金利見通し)では、FOMCメンバーが経済見通しを上方修正したことが示されました。図表2で示したSEP(概略)でみるとおり、2023年の実質GDP(国内総生産)成長率は3月時点での見通し(+0.4%)から+1.0%へと上方修正され、失業率は3月時点見通し(4.5%)から4.1%へ下方修正されました。

すなわち、FOMCメンバーの予想中央値は「本年の米国経済が厳しい景気後退入りに至らない」と見込んでいることを示しています。

一方で、景気の底堅さでインフレ率(PCEコア)の見通しは3月時点見通し(3.6%)から3.9%へ上方修正。政策金利見通しは3月時点見通し(5.1%)から5.6%へ上方修正されました。金融当局として追加利上げの可能性を示唆するタカ派姿勢を印象付けました。

昨年3月から続いた利上げサイクルが終着点(ピーク)に近づいているとの判断に変わりはありませんが、パウエル議長がFOMC直後の記者会見で表明したとおり、今後発表される経済・インフレ指標の結果次第で、次回(7月25~26日)や次々回(9月19~20日)のFOMCで追加利上げが決定される可能性は否定できません。

一方、来年の大統領選挙をにらんだバイデン民主党政権が、FRBの利上げ継続姿勢に(暗に?)「待った」をかける可能性も指摘されはじめています。過度の利上げが景気を冷やす影響(オーバーキル)をもたらし、大統領選挙での与党勝利を遠ざけるリスクがあるからと推測されています。

<図表2>FOMCは2023年の経済見通しを上方修正した

(出所) FOMCより楽天証券経済研究所作成(2023年6月14日)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)