株式市場は追加利上げ懸念でスピード調整

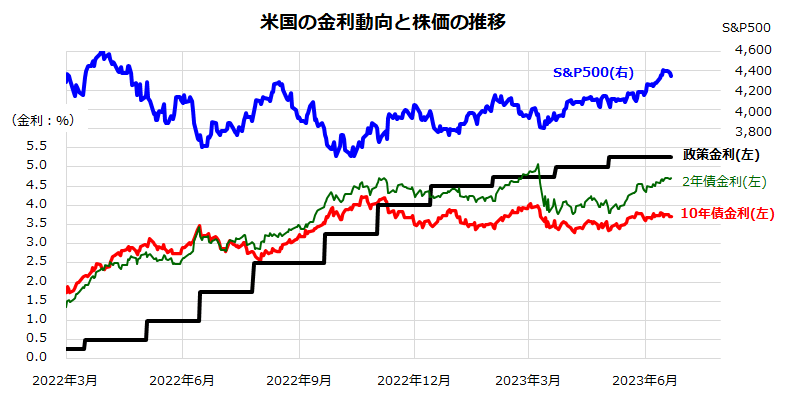

米国市場でS&P500種指数は15日に年初来高値(4,425.84)を付けた翌日以降、3日続落となりました(21日)。前週に利上げを見送ったFRB(米連邦準備制度理事会)が公開したFOMC(米連邦公開市場委員会)メンバーの政策金利見通しの上方修正を受け、追加利上げ懸念が利益確定売りを誘ったとみられます(図表1)。

一方、雇用指標、消費指標、住宅指標が底堅いことで、米国経済のソフトランディング(軟着陸)期待は根強く、S&P500が昨年10月12日に付けた直近安値から2割以上上昇したことで確認された「強気相場」における短期的な調整と考えられます。

FRBのパウエル議長は21日、下院議会・金融サービス委員会の公聴会で証言を行い、経済が現在の方向で推移する場合、FRBはインフレ抑制を目的とした一段の利上げを実施するということが「かなり正確な推測」になると述べました。

ただ、投資家の買い意欲は回復しており、AAII(米個人投資家協会)が毎週公表している「強気比率」(株高を見込んでいる投資家の割合)は42.9%と前週(45.2%)からやや下落したものの、依然として高い水準を保っています。

また、米大手投資銀行が公表している世界ファンドマネジャー調査によると、6月のキャッシュ比率(現金比率)は5月よりやや低下し、慎重姿勢を維持していた機関投資家がリスク選好姿勢を改善させたことも報道されました。

<図表1>米国株式に上昇基調一服の動き

FRBは米国経済のソフトランディングを見込む

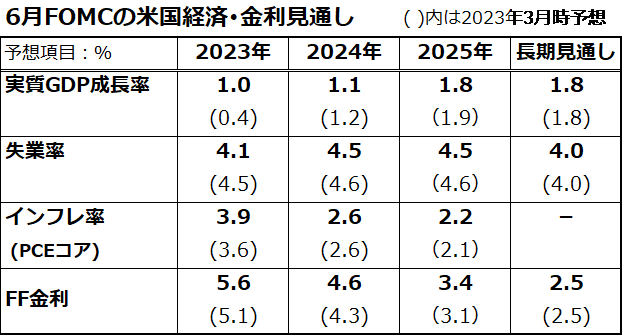

14日のFOMCで公表された最新のSEP(Summary of Economic Projections:経済・金利見通し)では、FOMCメンバーが経済見通しを上方修正したことが示されました。図表2で示したSEP(概略)でみるとおり、2023年の実質GDP(国内総生産)成長率は3月時点での見通し(+0.4%)から+1.0%へと上方修正され、失業率は3月時点見通し(4.5%)から4.1%へ下方修正されました。

すなわち、FOMCメンバーの予想中央値は「本年の米国経済が厳しい景気後退入りに至らない」と見込んでいることを示しています。

一方で、景気の底堅さでインフレ率(PCEコア)の見通しは3月時点見通し(3.6%)から3.9%へ上方修正。政策金利見通しは3月時点見通し(5.1%)から5.6%へ上方修正されました。金融当局として追加利上げの可能性を示唆するタカ派姿勢を印象付けました。

昨年3月から続いた利上げサイクルが終着点(ピーク)に近づいているとの判断に変わりはありませんが、パウエル議長がFOMC直後の記者会見で表明したとおり、今後発表される経済・インフレ指標の結果次第で、次回(7月25~26日)や次々回(9月19~20日)のFOMCで追加利上げが決定される可能性は否定できません。

一方、来年の大統領選挙をにらんだバイデン民主党政権が、FRBの利上げ継続姿勢に(暗に?)「待った」をかける可能性も指摘されはじめています。過度の利上げが景気を冷やす影響(オーバーキル)をもたらし、大統領選挙での与党勝利を遠ざけるリスクがあるからと推測されています。

<図表2>FOMCは2023年の経済見通しを上方修正した

業績改善期待と生成AIブームは米国株の追い風

「株式市場は半年から1年先のファンダメンタルズを先取りする」といわれる特性があります。本年後半の株式市場では、来年(2024年)以降の景気や業績見通しを織り込んでいく動きが想定されます。

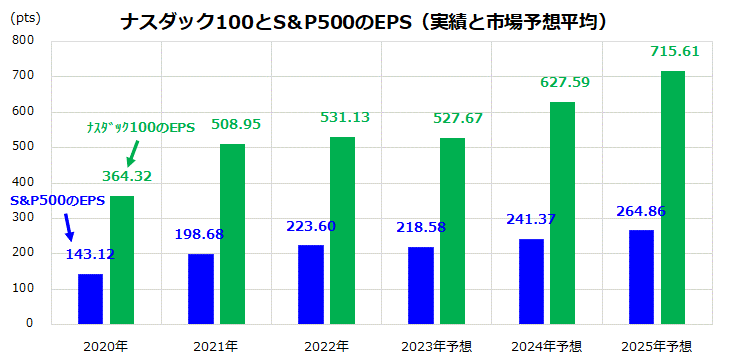

図表3は、S&P500指数ベースのEPS(1株当たり利益)とナスダック100指数ベースのEPSについて、2022年までの実績と2023年以降の市場予想平均を示したものです。S&P500の業績見通しを見ると、2023年は減益(▲2.2%)が見込まれていますが、2024年と2025年は連続増益への転換が見込まれています。

また、ナスダック100の業績見通しも、2023年は微減益が見込まれていますが、2024年は+18.9%、2025年は+14.0%と二桁増益が続くと予想されています。ナスダック100はビッグテック(時価総額の大きいテック企業群)のウエートが高く、昨年からのリストラ効果に伴う利益率改善、強固な財務基盤、生成AIブームに伴う事業機会拡大などが期待されています。

文章や画像を自動で作成する生成AIについては、マイクロソフトとグーグル(アルファベット)が競い合っていますが、その応用技術ではメタ・プラットフォームズ、アマゾン・ドット・コム、アドビなどが追従しています。

特に生成AIブームを象徴するエヌビディアは、AI向けGPU(画像処理用半導体)で約8割のシェアを握っており、その受注拡大期待で株価は昨年末から195%上昇。時価総額は1兆ドル超(約150兆円)に膨らんできました(21日)。

生成AIの進化がもたらすイノベーションは、「シンギュラリティ」(技術的特異点:AIの技術が自ら人間より賢い知能を生み出す「超知性」に至る時点)の到来が近いことを予感させ、IT革命の加速期待を介してビッグテックの株価堅調を支えています。

米国株式は、追加利上げ懸念、金融不安、地政学リスク悪化などを材料として短期的な株価調整に直面する可能性はありますが、中長期では上述した企業業績の増益転換期待や「生成AI旋風」とも呼ぶべきトレンドが支えとなっていくと考えています。

<図表3>2024年以降の企業業績は増益転換が見込まれている

(出所)Bloombergより楽天証券経済研究所作成(2023年6月21日)

▼著者おすすめのバックナンバー

2023年6月16日:米国株は「強気相場入り」を確認:来年の業績回復を視野に

2023年6月9日:S&P500の年後半見通しと長期積立投資の意義

2023年6月2日:今年の相場は季節性(セル・イン・メイ)に注意?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。