![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

米国株相場では今回…

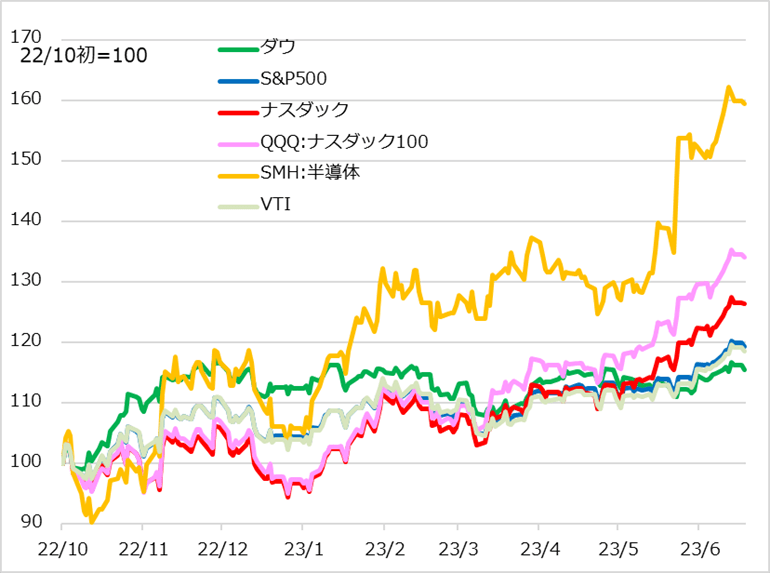

米国株相場で考えてみましょう(図2)。5月中の政府債務上限問題がクリアされたこと、同月下旬のエヌビディア社の好決算で生成AI(人工知能)が相場テーマとして広く認知されたことで、米株式相場は一気に上値の視界が広がったように動意付きました。

図2:米国株3指数とQQQ、SMH、VTI

株式相場には、サイクル局面として、利上げを怖がる逆金融相場が終息して中間持ち直し場面にあること、中間持ち直しを終息させる景気悪化の兆しがまだよく見えてこないことも幸いしているでしょう。

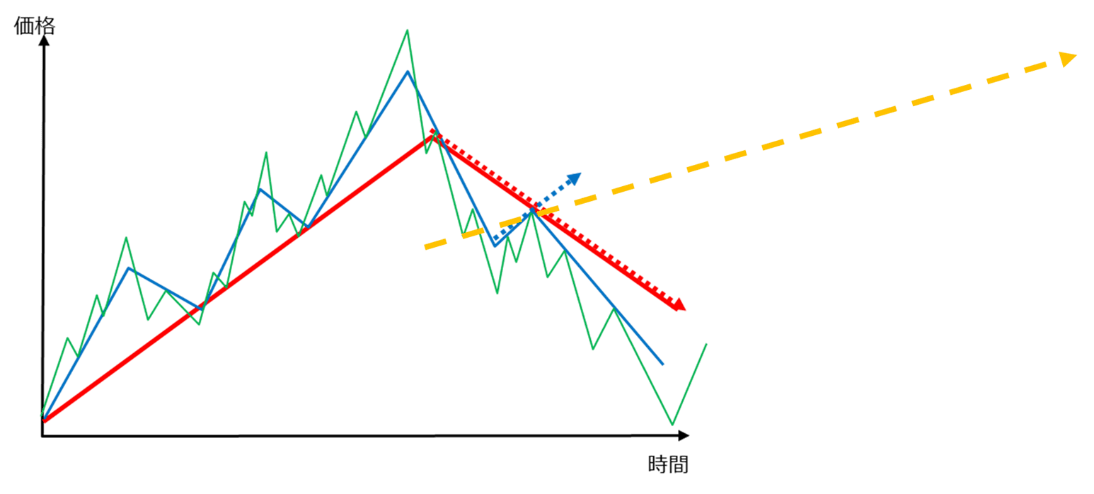

しかし、相場の現在地を整理すると、次の三つが交錯する構図で見ています(図3)。

図3:短期・中期・長期相場が交錯する現在地

短期的には、上記の幸運な巡り合わせによる上げ相場のフィーバー(青点線)

中期的には、景気悪化に伴う逆業績相場入りへの途上という下げ局面(赤点線)

長期かもしれない点は、AIという時代変革をもたらしそうな大テーマ(黄点線)

問題は、フィーバー気味の短期相場の中では、中期の景気悪化リスクが軽視されること、まだ具体的に収益化の道筋が見えないAIを過大視しがちなこと、です。しかしこれは逆に、短期相場ゆえの情報理解の歪みと言え、まずは短期相場のメカニズムを踏まえて、「売り方」を考えるのが妥当でしょう。

短期相場の解析は、市場に積み上がるポジションの状況と、それに対するイベントの巡り合わせに集約されます。6月下旬では、投資家には買い持ちポジションを積み上げた組と、まだ十分に買えていない組とが混在すると見ています。このため、重要な相場イベントを節目として、利益確定売りでの下げを読む場面、そして押し目買いの具合を評価する場面が、1~3週間ごとにはあると想定しています。

イベント例としては、6月末の機関投資家のリバランス(今回は値下がりした債券買いと値上がりしたグロース系株売りの公算)、ここを乗り切ると、7月半ばのインフレ指標、後半の決算、下旬のFOMC(米連邦公開市場委員会)を区切りとして注視します。さらにここを乗り切れば、8月の雇用・物価指標、プロ投資家の夏休みを経て、下旬にジャクソンホール会議という流れです。例年通りのイベントなので、2022年のサマーラリーを振り返っておくことを勧めます。

日本株相場では今回…

次に日本株です。今般の株高は、日本株が米国株に先行し、さらにアウトパフォームするという希有な展開になりました。日本では、株高になると、「日本すごい」の自画自賛の大合唱になりがちです。

確かに、日本の景気、市場改革、著名投資家ウォーレン・バフェット氏の日本株投資、脱中国資金の日本シフトなど、好材料の巡り合わせの素晴らしさがあります。

ただし、日本株相場の変動メカニズムについて、日本のファンダメンタルズの急変によるものかは割り引いて、やはり短期相場の側面からの見方から入り、その上で中期投資につなげられるかという構えでいます。

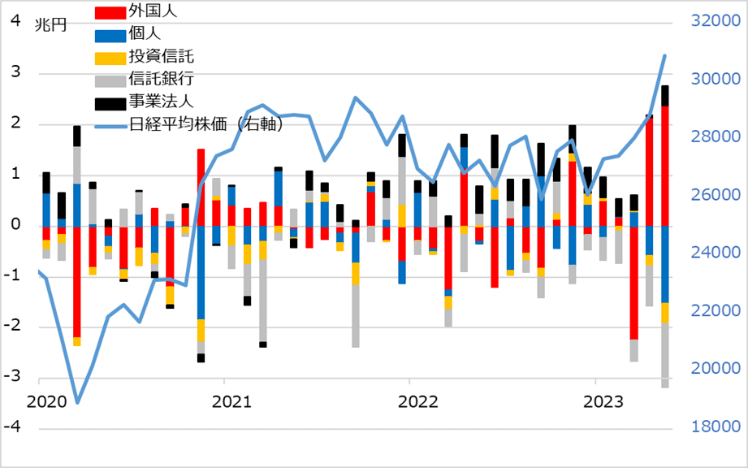

一つには、買い手が専ら外国人に偏っていることを留意します(図4)。バフェット氏の日本株評価が広く海外投資家に気づきを与えたことは確かでしょう。しかし、彼らの買い方は、そもそも日本株を過小にしか持たなかったところに、日経平均株価の3万円大台超えでの上放れで、焦燥買いに追い込まれた面があります。

そして、日本の投資家はこの外国人買いに対して売り手に回り、日本の自画自賛論調には乗っていません。いずれ外国人の買いが鈍っても、この日本投資家の買いが追随して、相場を一段持ち上げるという論調も見ました。しかし、過去の統計からの判断では、日本勢の買いの積極化は、相場反落の兆候と見る方が妥当です。

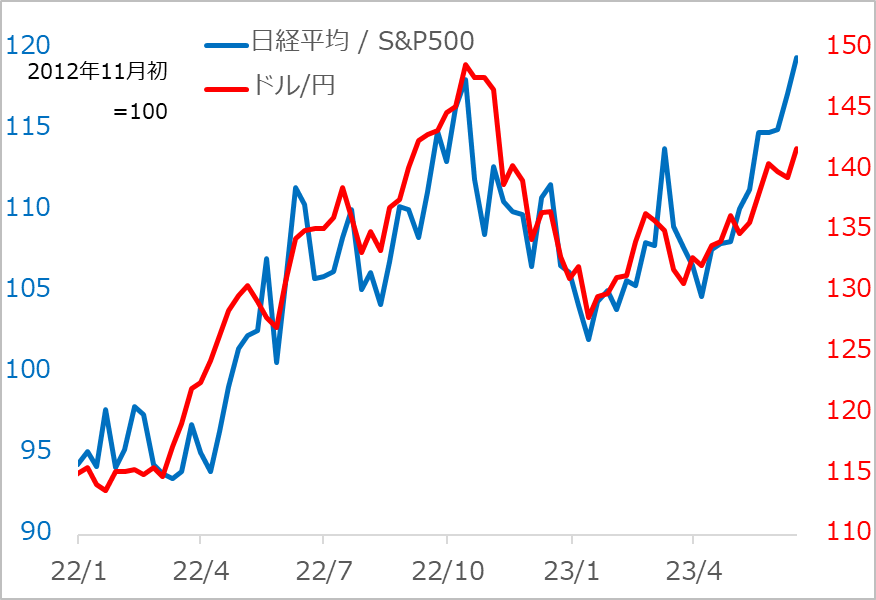

もう一つ留意すべきは、中期投資において、米国で景気悪化から株安になる場合、日本株が上昇トレンドを保てるか、ということです。日本株は、自画自賛の中で、日本の独自要因で上がっているように思えるかもしれませんが、今も米国株高のミラー、そしてドル/円上昇のサポートによって、大半を説明できます(図5)。

率直な評価として、多くのリスクテイカーが交錯する米国株と比べて、日本株はリスクテイカーが焦燥買いの外国人に偏りすぎて、相場のリズムをつかみにくい面があります。それだけに、米国経済、金利、株価の動向をベースに置き、海外勢と日本勢の取引状況から「売り方」を緩くイメージするまでにとどめ、機動性をキープする構えです。

図4:外国人主導の日本株高

図5:日本株高を説明する米国株高とドル/円

■著者・田中泰輔の『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)