今回のサマリー

●投資で「買う」のは、自らリスクを積み上げる主体的判断のプロセス

●下げ相場で「売る」のは、値動きが速く、恐怖と切迫感で判断は不可抗力的に

●上げ相場のうちに「売る」のは、まだ上がるかもというちゅうちょを伴う

●「売り方」は、あらかじめイメージを持っていないと、適切なタイミングでの判断が困難

●今般の米国と日本の株高には「売り」判断が難しい事情がある

「買う」と「売る」では大違い

投資で株式など資産を「買う」のと「売る」のでは、「売る」方が判断は難しく、まともに判断できない状況にも陥りがちです。

「買い」は、相場状況を見て、自分なりに投資ポジションを保有する覚悟をして行います。ポジションは、読みが当たれば収益を生む源泉ですが、一方、読みが外れれば、損失をもたらすリスクそのものです。

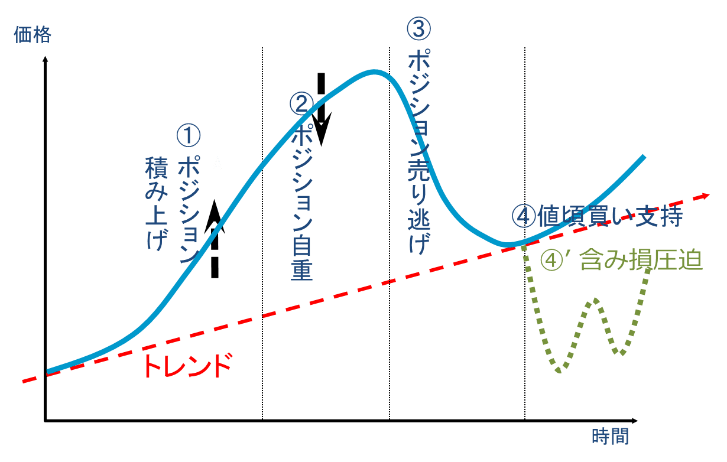

「売る」ケースとして、第1に、相場下落に見舞われての売り逃げを考えてみましょう。相場には「上がり百日下げ三日」という格言があります。地道にポジション=リスクを積み上げる上げ相場に対して、下げ相場はリスクからの逃避行動です(図1)。買い手という出口がひるんで細るときに、売り手が避難者として集団で殺到するので、相場は下げ足を速めます。

投資家は、含み損になるかもしれないという不安、実際に含み損が膨らんでいく恐怖に見舞われます。売り抜け方をじっくり考えようにも、速い下げ相場では、強い切迫感と恐怖が相まって、正常な判断力は失われがちです。

第2として、相場の上昇途上、ピーク前の利益確定の「売り」ケースを考えます。この場合の難しさは、相場は自分が売った後もまだ上がり続けるかもしれないという逡巡です。それで、つい長居して、第1ケースの下げ局面に見舞われることも少なくありません。

なお、人には、まだ相場が上がると確率的に客観評価できる場面でも、利益確定売りを急ぎがちという性向が知られています。しかし、相場の成功則は、トレンドに乗ったらできるだけ長くポジションを保持することにあります。ところが、相場が上昇し、含み益が膨らむと、気が大きくなって、自分の判断力を過大評価し、リスク管理が飛躍的に緩くなり、さらに過大な投資ポジションをつくるという成功則に反する行動に走りがちです。投資に表れる人の性(さが)というのは悩ましい限りです。

図1:相場波動の基本パターン

「売り方」のイメージを

このように、リスク保持を覚悟して踏み出す「買い」と、もうけの可能性を途中で止めたり、損失の恐怖におののいたりしての「売り」は、サクッと行える対称的判断ではないのです。この問題を対処するためには、どのような術があるでしょうか。

筆者が勧めるのは、あらかじめ「売り方」のイメージをしておくこと、具体的には、売りの兆し・シグナル、損切りルールを決めておいて淡々と執行すること、これに尽きます。そのためには、自身の投資スタイルを、短期、中期、長期の投資の時間軸のどれに沿ったものか、そして自らが関わっている時間軸の相場がどのようなメカニズムで動いているかを、きちんと客観視しておく必要があります。

自身の投資スタイルと、相場の現在地を踏まえておくことは、基本中の基本であり、「そんなの当たり前」と思われるかもしれません。しかし、実際に相場環境に入ると、よほど心しておかないと、この基本はあっさり見失われ、さまざまな撹乱要因に惑わされることになりがちです。

今般の日米の株高も、1~2カ月前に相場がモタついていた頃と、相場が上がってからとでは、市況解説の論調が様変わりです。相場が上昇すると、その動きを追認して、好条件ばかり強調するようになるのは毎度のことです。しかし、データを客観的に見れば、ファンダメンタルズにそれほどダイナミックな変化があったでしょうか。

どんな理屈を言ったところで、相場が上がっているのだから、相場が正しい、と言いたい読者もいるでしょう。実は、市場には、ファンダメンタルズという市場外の変化がもたらす需給で動く他律変動と、相場参加者の多くがそう信じるからそう動くという自律変動があります。

ファンダメンタルズに変化が確認されないのに、相場が大きく動く今相場は、多分に自律変動を生んでいる心理・行動面から評価すべき部分が小さくないと言えます。この観点から、比較的大きな短期相場になり得る、ただし、ファンダメンタルズからの明快な売りシグナルを確認できない可能性があり、特別な材料がなくても、ポジションの自重で勝手に落ちる自律相場の展開もあり得ます。

米国株相場では今回…

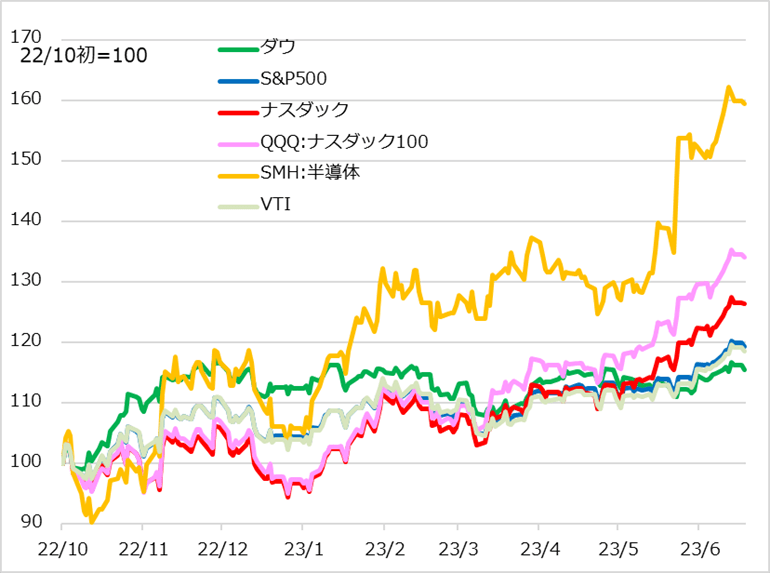

米国株相場で考えてみましょう(図2)。5月中の政府債務上限問題がクリアされたこと、同月下旬のエヌビディア社の好決算で生成AI(人工知能)が相場テーマとして広く認知されたことで、米株式相場は一気に上値の視界が広がったように動意付きました。

図2:米国株3指数とQQQ、SMH、VTI

株式相場には、サイクル局面として、利上げを怖がる逆金融相場が終息して中間持ち直し場面にあること、中間持ち直しを終息させる景気悪化の兆しがまだよく見えてこないことも幸いしているでしょう。

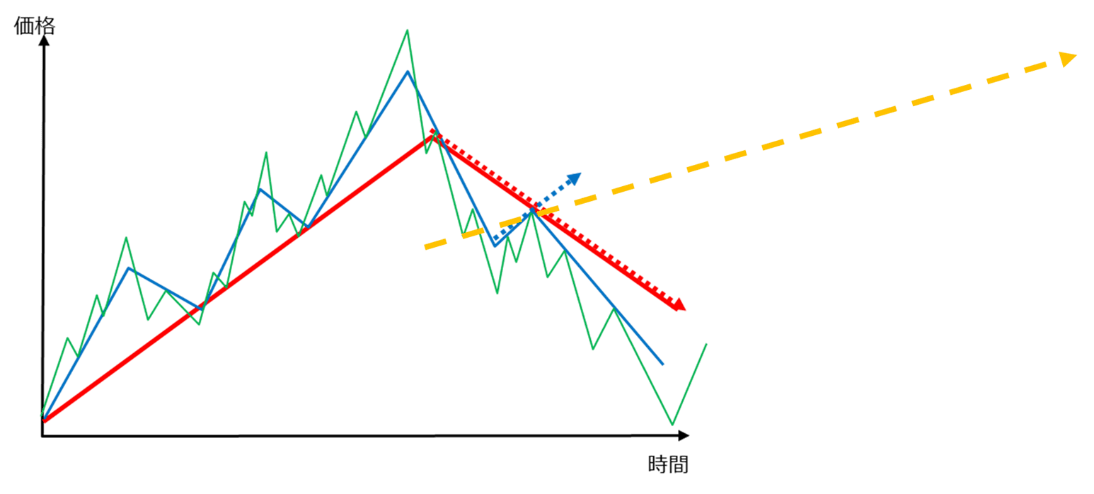

しかし、相場の現在地を整理すると、次の三つが交錯する構図で見ています(図3)。

図3:短期・中期・長期相場が交錯する現在地

短期的には、上記の幸運な巡り合わせによる上げ相場のフィーバー(青点線)

中期的には、景気悪化に伴う逆業績相場入りへの途上という下げ局面(赤点線)

長期かもしれない点は、AIという時代変革をもたらしそうな大テーマ(黄点線)

問題は、フィーバー気味の短期相場の中では、中期の景気悪化リスクが軽視されること、まだ具体的に収益化の道筋が見えないAIを過大視しがちなこと、です。しかしこれは逆に、短期相場ゆえの情報理解の歪みと言え、まずは短期相場のメカニズムを踏まえて、「売り方」を考えるのが妥当でしょう。

短期相場の解析は、市場に積み上がるポジションの状況と、それに対するイベントの巡り合わせに集約されます。6月下旬では、投資家には買い持ちポジションを積み上げた組と、まだ十分に買えていない組とが混在すると見ています。このため、重要な相場イベントを節目として、利益確定売りでの下げを読む場面、そして押し目買いの具合を評価する場面が、1~3週間ごとにはあると想定しています。

イベント例としては、6月末の機関投資家のリバランス(今回は値下がりした債券買いと値上がりしたグロース系株売りの公算)、ここを乗り切ると、7月半ばのインフレ指標、後半の決算、下旬のFOMC(米連邦公開市場委員会)を区切りとして注視します。さらにここを乗り切れば、8月の雇用・物価指標、プロ投資家の夏休みを経て、下旬にジャクソンホール会議という流れです。例年通りのイベントなので、2022年のサマーラリーを振り返っておくことを勧めます。

日本株相場では今回…

次に日本株です。今般の株高は、日本株が米国株に先行し、さらにアウトパフォームするという希有な展開になりました。日本では、株高になると、「日本すごい」の自画自賛の大合唱になりがちです。

確かに、日本の景気、市場改革、著名投資家ウォーレン・バフェット氏の日本株投資、脱中国資金の日本シフトなど、好材料の巡り合わせの素晴らしさがあります。

ただし、日本株相場の変動メカニズムについて、日本のファンダメンタルズの急変によるものかは割り引いて、やはり短期相場の側面からの見方から入り、その上で中期投資につなげられるかという構えでいます。

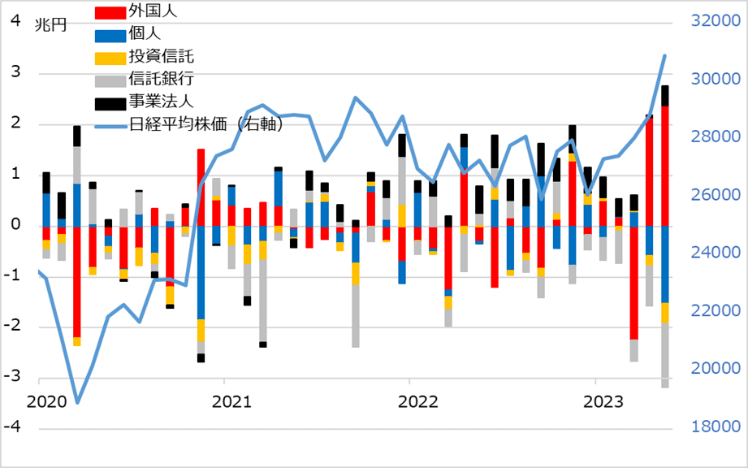

一つには、買い手が専ら外国人に偏っていることを留意します(図4)。バフェット氏の日本株評価が広く海外投資家に気づきを与えたことは確かでしょう。しかし、彼らの買い方は、そもそも日本株を過小にしか持たなかったところに、日経平均株価の3万円大台超えでの上放れで、焦燥買いに追い込まれた面があります。

そして、日本の投資家はこの外国人買いに対して売り手に回り、日本の自画自賛論調には乗っていません。いずれ外国人の買いが鈍っても、この日本投資家の買いが追随して、相場を一段持ち上げるという論調も見ました。しかし、過去の統計からの判断では、日本勢の買いの積極化は、相場反落の兆候と見る方が妥当です。

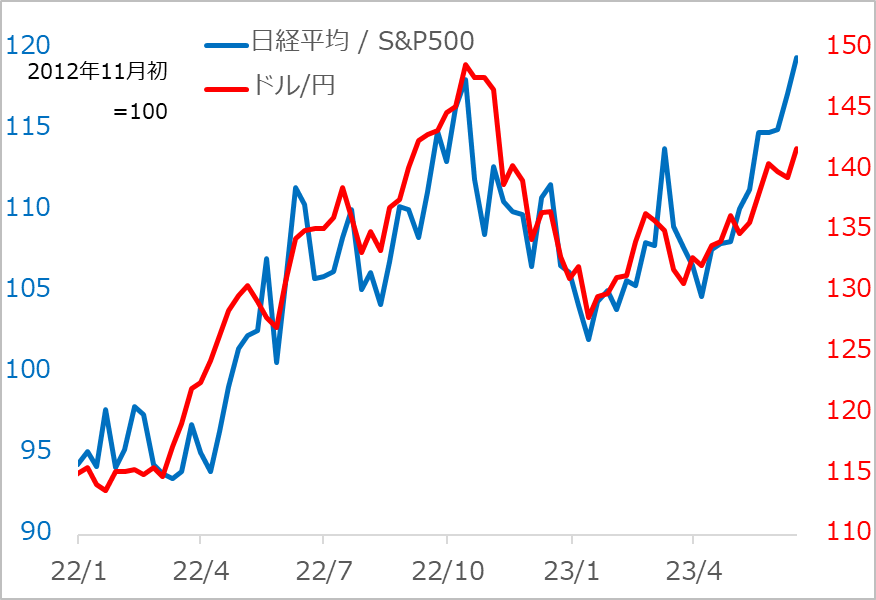

もう一つ留意すべきは、中期投資において、米国で景気悪化から株安になる場合、日本株が上昇トレンドを保てるか、ということです。日本株は、自画自賛の中で、日本の独自要因で上がっているように思えるかもしれませんが、今も米国株高のミラー、そしてドル/円上昇のサポートによって、大半を説明できます(図5)。

率直な評価として、多くのリスクテイカーが交錯する米国株と比べて、日本株はリスクテイカーが焦燥買いの外国人に偏りすぎて、相場のリズムをつかみにくい面があります。それだけに、米国経済、金利、株価の動向をベースに置き、海外勢と日本勢の取引状況から「売り方」を緩くイメージするまでにとどめ、機動性をキープする構えです。

図4:外国人主導の日本株高

図5:日本株高を説明する米国株高とドル/円

■著者・田中泰輔の『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。