![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

日経平均3万3,000円台、上昇基調だった2005年との類似と相違

日経平均株価(225種)は、さらに上昇し、3万3,000円台を付ける動きとなっています。景気循環からは、企業業績が悪化しやすく、過去において株価は下がりやすい時期に位置していますが、4月以降、円安ということもあり、アナリストの業績予想はここ数週間、上方修正の方が多く、株価も上昇する展開となっています。

過去において、現在と似たような局面を探してみると、2005年後半と2012年前半にその局面があります。今回は2005年のケースについて、類似点と相違点を見ていきたいと思います。

2005年の日経平均の動きと出来事を振り返ってみましょう。

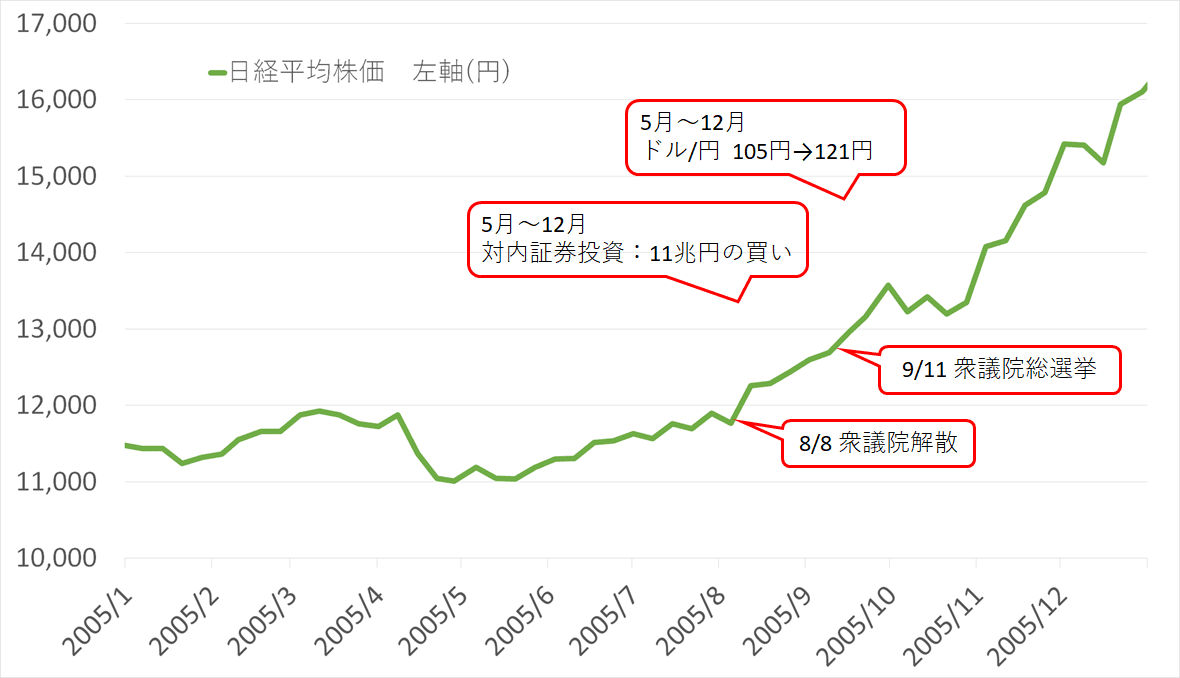

(グラフ1)2005年の日経平均株価の推移と出来事

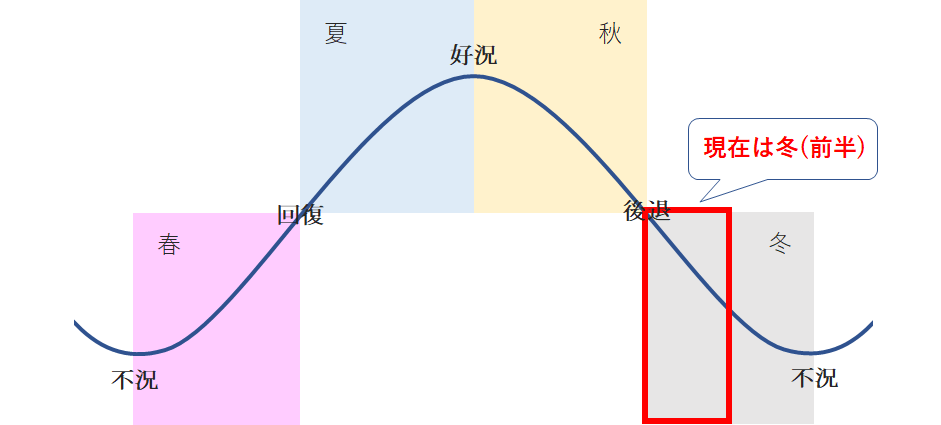

私のイメージしている景気循環と株価の関係について、お伝えしておきます。

(図1)景気循環における株価のイメージ

景気循環において、各局面を独自分析に基づいて「春」「夏」「秋」「冬」という季節になぞらえていて、それぞれ次のように位置付けています。

「春」・・・不況から景気回復の局面

「夏」・・・景気回復から好況の局面

「秋」・・・好況から景気後退の局面

「冬」・・・景気後退から不況の局面

そして、現在は独自分析上、「冬(前半)」という時期になっていて、「冬(後半)」への移行を示すファナック(6954)の在庫循環におけるシグナルは、来年1月下旬になる可能性が高いと推測しています。(5月11日掲載「日経平均高値圏は続く?景気循環から読み解く下落リスク-日経平均メインシナリオ編」ご参照)

2005年との類似:円安進行、海外投資家買い越し、総選挙?

2005年の動向については、独自分析データがないので推測するしかないのですが、2005年前半は、企業業績の動向から「冬(前半)」に位置していたとみています。

まずは、2005年と現在の類似点を確認していきましょう。

類似点(1)円安が進行

2005年は5月から12月にかけて、1ドル=105円から121円という円安に進む動きとなりました。2023年は、3月の130円あたりから、足もとにおいては140円あたりと、同様に円安の動きになっています。

類似点(2)企業業績は大きく落ち込まず、徐々に上方修正へ

2005年は、後半においては円安ということもあって(海外での売上高、利益が円換算したときに増えるため)、企業業績は伸びていきました。2023年においても企業業績は大きく落ち込んでおらず、足もとのアナリスト予想はここ数週間、円安の影響もあり、上方修正が多くなっています。

類似点(3)海外投資家の大幅買い越し

財務省の「対外・対内証券投資の総括表」をみると、2005年5月から12月にかけて、対内証券投資は11兆円を超える額となっていて、海外投資家は日本株を大幅に買い越しています。現在の2023年においては、4月、5月の2カ月間で7兆円を超える額となっています。

類似点(4)衆院解散総選挙?

2005年は、8月8日に小泉純一郎首相がいわゆる郵政解散を行い、9月の衆議院総選挙においては自民党が大勝しました。衆議院選挙で自民党が大勝すると、海外投資家は日本株が上昇するイメージを持っているとも言われています。

現時点においては、岸田文雄首相が解散を宣言しているわけではありませんが、解散が近いのではといわれている状況にあります。

2005年との相違:米経済順調といえず、日本の当局円安けん制

次は相違点についてです。

相違点(1)円安に対する当局の姿勢

2005年5月の105円という水準は、それまでの数年の中では円高のほうに位置していたため、円安になる過程で、政府、日本銀行が円安をけん制する動きはありませんでした。一方、現在は円安に位置しているため、5月30日に財務省と金融庁、日銀が3者会合(国際金融資本市場に関する情報交換会合)を開いたように、円安をけん制する動きがみられます。

相違点(2)米国経済の状況

米国のISM(米サプライマネジメント協会)製造業景況感指数、ISM非製造業景況感指数を見ると、2005年当時は、米国経済は順調に拡大をしている状況であったことがうかがえます。

これに対し、現在は、ISM製造業景況感指数は50割れが続き、ISM非製造業景況感指数も直近の値は50.3となっています。過去、新型コロナショック時を除くと、リーマン・ショック以来の低い数値で、少なくとも良いとは言えない状況となっています。

相違点(3)米国政策金利

2005年後半の米国政策金利は3%台で、順調に経済が拡大する中で、徐々に政策金利を上げており、短期金利が長期金利の水準を上回る逆イールドも発生していませんでした。

現在は逆イールドとなっていて、ISM製造業景況感指数、ISM非製造業景況感指数、米国企業の業績からすると、利下げをしていても不思議ではない状況です。しかし、インフレが進行しているため、逆に利上げしている状況にあります。

相違点(4)金融不安

2005年においては、金融不安は特に言われていない状況でしたが、現在は、米国において銀行が3行破綻するなど、金融不安が根底で渦巻いている状況にあります。

相違点(5)冬(後半)のシグナル

2005年は、ファナックの在庫循環における「冬(後半)」のシグナルは出ることなく景気の回復、拡大していきました。しかし、今回は、来年1月下旬に「冬(後半)」のシグナルが出る可能性は高いとみています。それまでは、「冬(前半)」となるため、企業業績悪化の警戒が必要な時期が続くこととなります。

今の相場が2005年と同じ展開たどるのは難しい?

2005年と現在を比較してみると、2005年は円安に米国経済の順調な拡大も加わって、景気回復から拡大へと向かいました。一方、現在は、円安をけん制する動きがあり、米国経済は意外に堅調ではありますが、少なくとも順調とはいえない状況にあるとみています。

このため、2005年と同じような展開になるのは、少し無理があると考えていますが、皆さんはどのようにお考えでしょうか?

投資はあくまでも自己責任で。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)