![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

中長期の資産運用は景気循環の考えを根底に置く

日経平均株価(225種)は、3万円台に乗せる動きとなっています。景気循環の観点からは、企業業績が悪化しやすく、過去の事例では株価は下がりやすい時期に位置していますが、足元の日経平均は逆に上昇する展開となっています。

ただ、そのような中でも、中長期での資産運用を考えた際には、私は景気循環の考えを根底に置いていた方が良いと考えています。

5月11日掲載「日経平均高値圏は続く?景気循環から読み解く下落リスク-日経平均メインシナリオ編」においては、ファナック(6954)の在庫循環から導き出したメインシナリオについてお伝えしましたが、今回は、サブシナリオについて解説していきたいと思います。

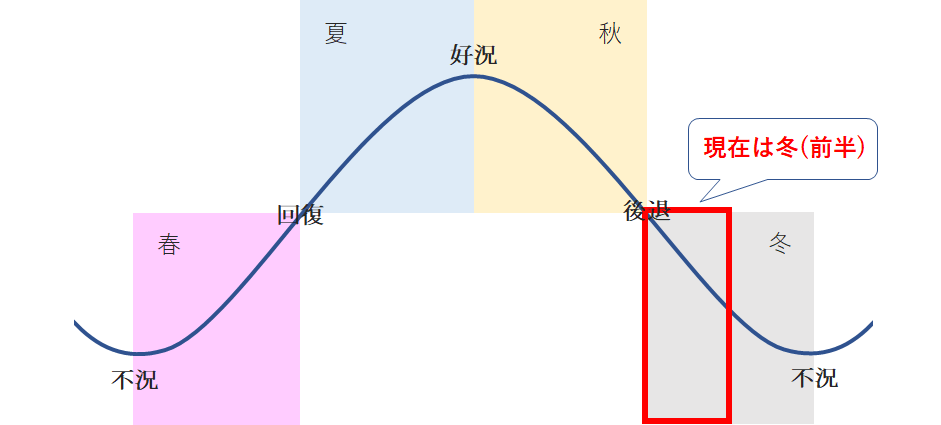

まず、景気循環における株価のイメージは次の通りです。

(図1)景気循環における株価のイメージ

景気循環の見方では、各局面を独自分析に基づいて「春」「夏」「秋」「冬」という季節になぞらえていて、それぞれ次のように位置付けています。

「春」・・・不況から景気回復の局面

「夏」・・・景気回復から好況の局面

「秋」・・・好況から景気後退の局面

「冬」・・・景気後退から不況の局面

現在は独自分析では「冬(前半)」という時期に当たります。日経平均と景気循環の関係は次の通りです。

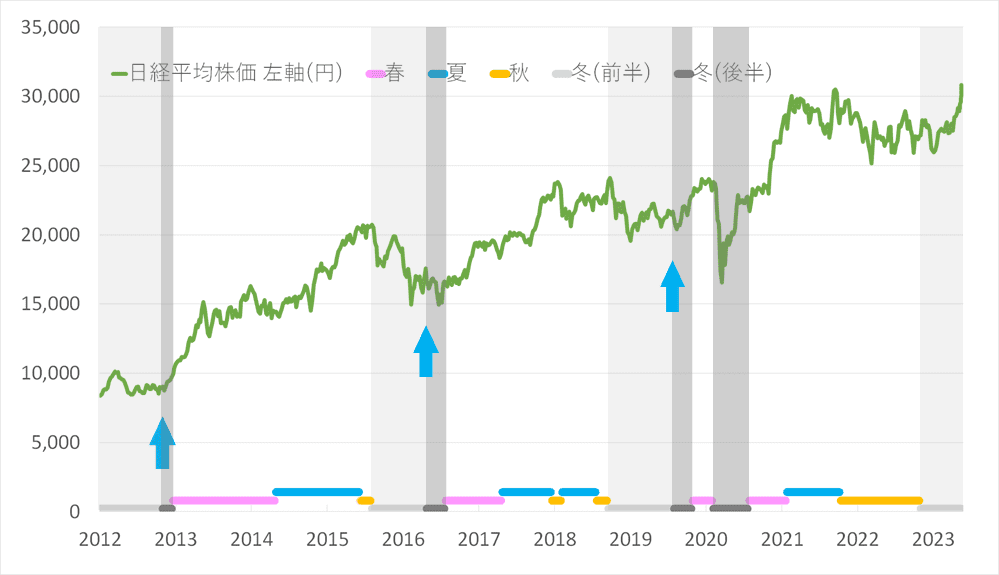

(グラフ1)日経平均株価と景気循環との関係

出所:日経平均株価は日本経済新聞社の公表データを基に作成。景気循環はマネーブレインが独自分析し作成

(グラフ1)から、2012年、2016年、2019年において、「冬(後半)」が日経平均のおおむね底値圏となっていることが読み取れます。青い矢印で示した「冬(前半)」から「冬(後半)」に変わるタイミングをファナックの在庫循環から導き出しています。

ただ、毎回、ファナックの在庫循環が「冬(後半)」に変わるタイミングをきちんと示してくれるかというとそうではありません。過去には、2005年にシグナルが出なかったことがあります。

サブシナリオでは日経平均予想EPS前年比増減率を分析に活用

このため、ファナックの在庫循環とは別の指標も見ています。その指標とは、独自分析になりますが、日経平均の予想EPS(1株当たり利益)の前年比増減率です。この指標とファナックの在庫循環のどちらか早く出た方を「冬(後半)」に変わるタイミングとしています。2012年、2016年、2019年においてはいずれもファナックの方が先に出ています。

では、日経平均の予想EPSの前年比増減率を見ていきましょう。

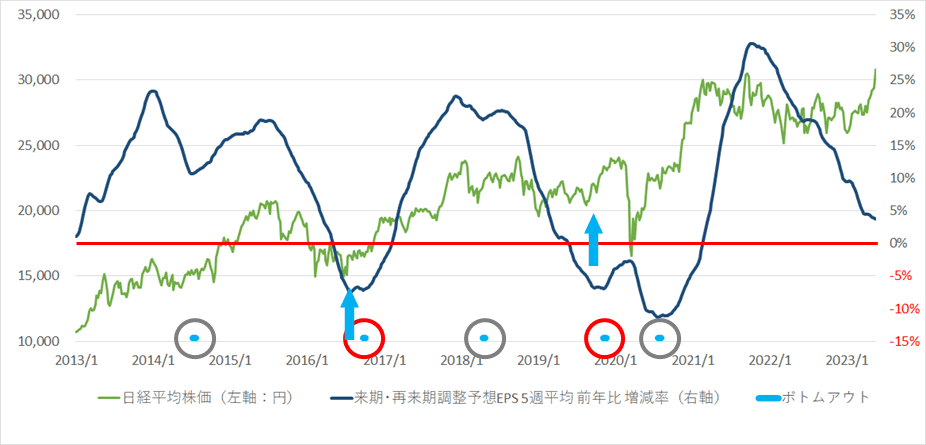

(グラフ2)日経平均株価と予想EPSの前年比増減率

*丸印は予想EPSがボトムアウトした時期で、そのうち赤丸は「冬(後半)」におけるボトムアウト(コロナショック時を除く)です。

*青矢印は赤丸で示した時期の2カ月前です。

出所:日経平均株価は日本経済新聞社の公表データを基に作成。予想EPSは、IFIS提供データを基にマネーブレインが独自分析し作成

(グラフ2)を見ると、2016年、2019年において、ボトムアウトの2カ月前である青矢印の時期あたりから日経平均が上がり始めていることが分かります。この青矢印の時期を、予想EPSの前年比増減率から導き出す「冬(後半)」の時期としています。

現在、青線である予想EPSの前年比増加率は下がってきている状況にありますが、次の注目点は、いつごろボトムアウトが出そうで、その2カ月前である青矢印の時期はいつごろになりそうなのかということになります。

景気循環上の底入れは今年8月ごろか?4~6月期決算を注視

もし、今後、日経平均採用銘柄に対するアナリストの企業業績見通しにおいて、上方修正も下方修正も出ないと仮定すると、独自分析上、ボトムアウトの2カ月前は、今年8月ごろに出る形となっています。

5月11日掲載のコラムにおいては、メインシナリオとして、ファナックの在庫循環から、「冬(後半)」になる時期は来年1月下旬になる可能性が高いのではないかとお伝えしました。しかし、企業業績見通しによっては、サブシナリオである日経平均の予想EPSの前年比増減率が示すボトムアウトの2カ月前のタイミングの方が早く出るということになります。

(グラフ2)において、青線の予想EPSの前年比増減率は、前回、前々回の景気後退局面である2016年、2019年には前年比でマイナスという状態になり、企業業績が明確に悪化したために株価が下落する展開になったともいえます。

現時点で、日経平均採用銘柄における3月決算銘柄の決算発表は終わっていますが、まだ企業業績の悪化は明確に出ていない状況です。それが、直近の上昇の前においても、日経平均が値を保っていた要因であると考えています。

このまま業績の悪化が明確に出ずに、サブシナリオである日経平均の予想EPSの前年比増減率が示すボトムアウトの2カ月前のタイミングの方が早く出るのか、悪化してメインシナリオであるファナックの在庫循環の方になるのかは、次の2023年4~6月期の決算発表後のアナリストの見通し(下方修正が多く出るか否か)が鍵を握るとみています。

投資はあくまでも自己責任で。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)