![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:アップル(AAPL、NASDAQ)、AMD(AMD、NASDAQ)

アップル

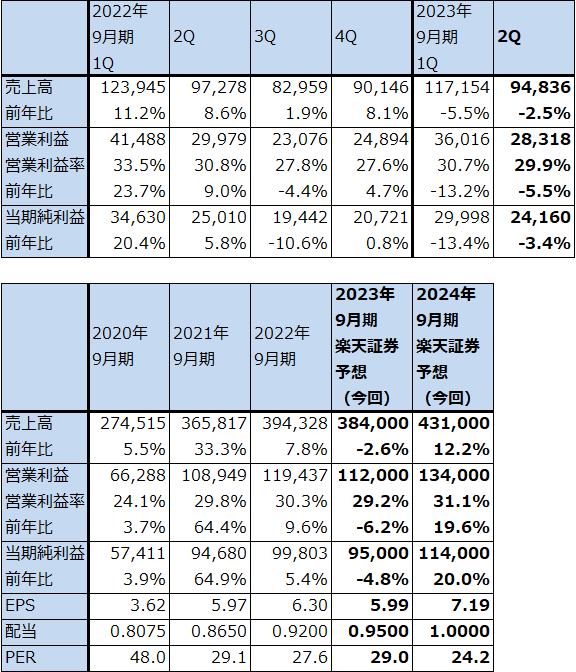

1.2023年9月期2Qは2.5%減収、5.5%営業減益

アップルの2023年9月期2Q(2023年1-3月期、以下今2Q)は、売上高948.36億ドル(前年比2.5%減)、営業利益283.18億ドル(同5.5%減)となりました。今1Qの5.5%減収、13.2%営業減益に続く前年比減収減益でした。

表1 アップルの業績

時価総額 2,743,018百万ドル(2023年5月11日)

発行済株数 15,847百万株(完全希薄化後、Diluted)

発行済株数 15,787百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

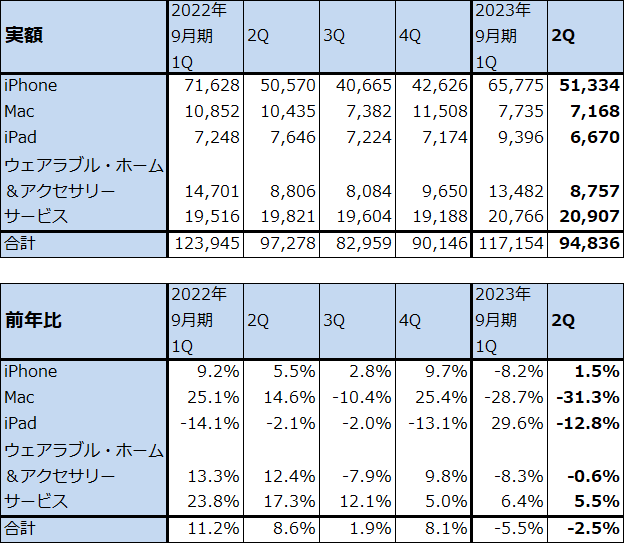

2.カテゴリー別売上高

1)iPhone

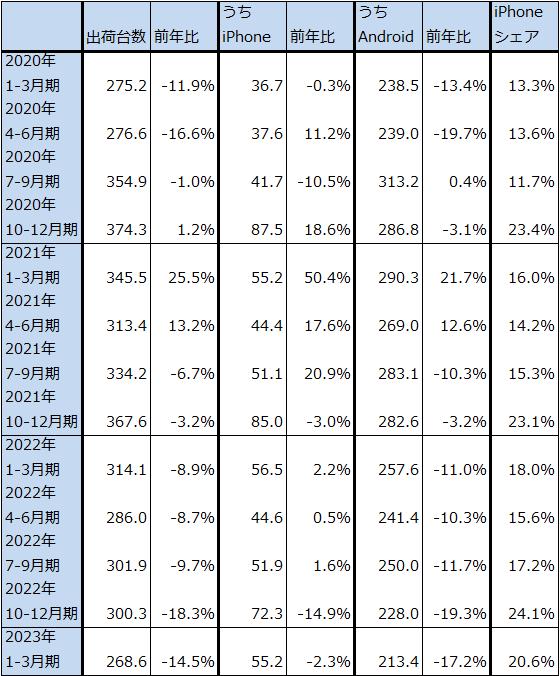

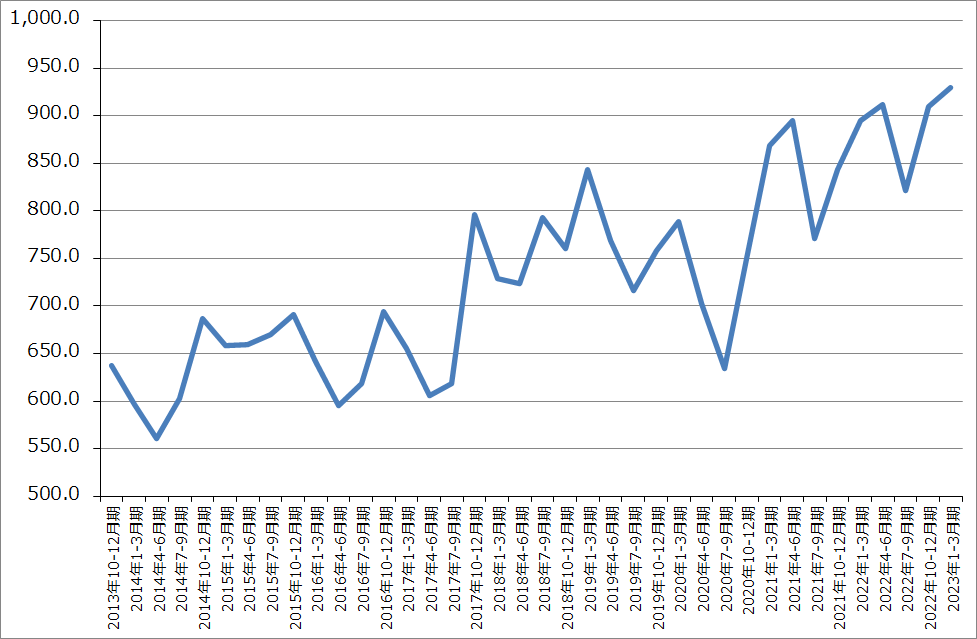

今2Qのカテゴリー別売上高を見ると、iPhoneは513.34億ドル(前年比1.5%増)となり、今1Qの同8.2%減から小幅ながら増収転換しました。調査会社のIDCによれば、2023年1-3月期のiPhone出荷台数は5,520万台(同2.3%減)となっており、2022年10-12月期の同14.8%減から減少率が縮小しました。アップル開示のiPhone売上高とIDC調査の出荷台数から平均出荷単価を算出すると、グラフ1のように趨勢的に単価が上昇していることがわかりますが、これはiPhoneの中でも最上位機種で高価格の「Pro」仕様が、機能が充実しているため人気だからです。

一方で、2022年4~5月の上海ロックダウン、同11月の鄭州ロックダウンによって、中国におけるiPhone生産計画が未達となった模様です。特に、鄭州で生産していると言われる「iPhone Pro/ProMax」の生産に支障がでた模様です。2022年10-12月期、2023年1-3月期の出荷台数が前年割れしたことは、この生産体制の混乱が強く影響している模様です。ただし、今はこの混乱は収まり、正常化に向かっている模様です。

また、アップルはインドでのiPhone生産を増やしており、今後数年でインドがiPhoneにとって大きな生産拠点になると思われます。

今年9~10月には新型iPhoneが発売されると予想されます。チップセットは、TSMCで生産される3ナノ半導体になると思われます。過去2年間の5ナノチップセット搭載のiPhoneはカメラ機能が大幅に向上しました。3ナノチップセット搭載の新型iPhoneがどのようなものになるか注目されます。上位機種の値上げも予想されます。

また、現在インドでの生産能力を増強していること、新型iPhoneの平均単価が高くなるであろうことを合わせて考えると、2024年9月期のiPhone売上高は二桁増収になると予想されます。

表2 アップル:カテゴリー別売上高(四半期ベース)

出所:会社資料より楽天証券作成

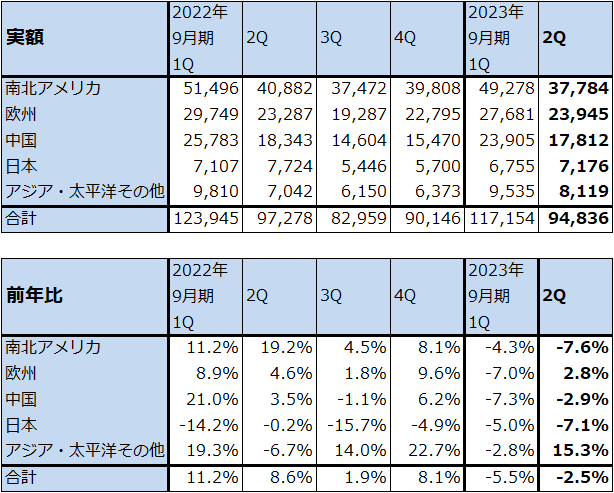

表3 アップル:地域別売上高(四半期ベース)

出所:会社資料より楽天証券作成

表4 世界スマートフォン出荷台数:四半期ベース

出所:iDCプレスリリースより楽天証券作成

グラフ1 iPhone平均出荷単価

2)Mac

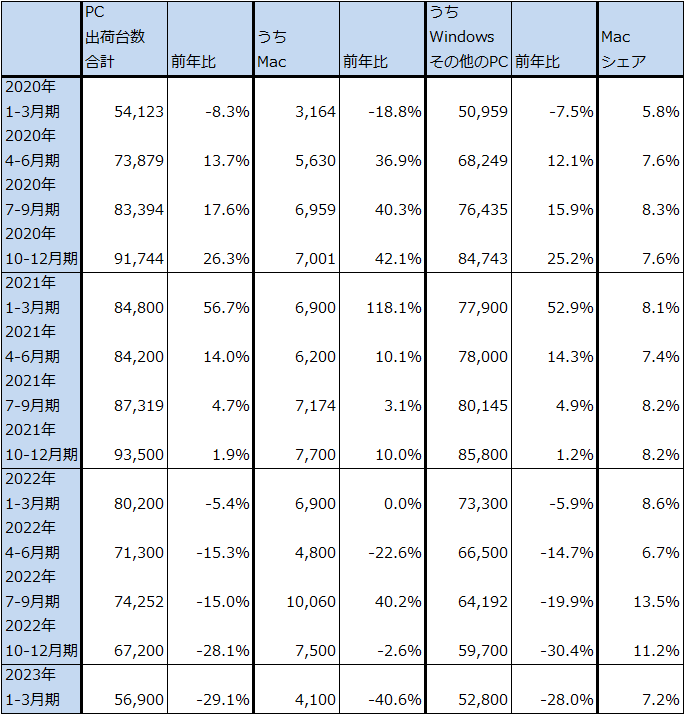

今2QのMac売上高は71.68億ドル(前年比31.3%減)と、前年比で大幅減、今1Q比でも減少しました。1年前はM1搭載Macの人気が続いていたことからMac売上高は順調でした。ただし、2022年7月にM2搭載Macが発売されましたが、発売時の2022年9月期4Q(2022年7-9月期)は好調に売れましたが、その後はMac売上高全体が失速しています。出荷単価が2023年9月期2Qに急上昇していることを見ると、高価格の上位機種は映像クリエーターからの需要を背景に堅調に売れていると思われますが、中価格帯、低価格帯については、四半期によってブレがある模様です。M1搭載Macが発売された2020年11月から1~2年間で需要の先喰いをしてしまった可能性もあります。

アップルは、今秋に3ナノチップセット搭載の新型iPhoneを発売すると予想されますが、その前後にM3搭載パソコン(3ナノCPU搭載か)を発売するという観測があります。需要刺激策が必要になっていると思われるため、今後の新製品の発売計画が注目されます。

表5 世界パソコン出荷台数:四半期ベース

出所:iDCプレスリリースより楽天証券作成

グラフ2 Mac出荷単価

3)その他

iPadは前1Qから前年割れが続いており、今1Qに前年比29.6%増に持ち直したものの、今2Qは再び同12.8%減と不振が続いています。需要がiPhoneとMacに分散した可能性もあり、当面回復は難しいと思われます。

ウェアラブル・ホーム&アクセサリー(アップルウォッチが含まれる)も伸びはありません。

サービスは堅調ですが、アプリ販売のAppStore、音楽販売のiTunesとアップルミュージックのいずれも成熟化しており、今後大きな伸びは期待しにくいと思われます。

今2Qはドル高もiPhone、Macなど全ての製品、サービス売上高に対してネガティブな影響を与えました。

今2Qの売上構成比を見ると、iPhoneが54.1%を占めています。Mac、iPad、アップルウォッチ、サービスは傾向に大きな成長が実現できていないため、今後の成長にはiPhoneの売上成長が必要になります。その意味で3ナノチップセット搭載の新型iPhoneの売れ行きと、上位機種についてどの程度の値上げを行うのかが注目されます。

4)アップルは生成AIにどう対応するのか

アップルは現在のところ、ChatGPTのような生成AI(ジェネレーティブAI)に対する対応を公表していません。独自開発のアシスタントAI「Siri」をiPhone、Mac、iPadなど全てのアップル製品に搭載しており、評判も良いため、AIの開発力は高いと思われます。ただし、マイクロソフトだけでなく、GAFAMの他の会社が生成AIに対する取り組みを公表しているのに対して、アップルは沈黙したままです。

アップルが生成AIを開発するメリットは、例えばMacの重要な顧客基盤である映像クリエーターに対して画像生成AIを提供することです。ただし、Macの中でも上位機種になるほどユーザーがプロのクリエーターになるため、提供する場合は高い性能を持つ生成AIが必要になると思われます。

あるいは、文書生成AIよりも画像生成AIは著作権侵害で裁判になるケースがアメリカで出ています。クリエーターはアップルにとって重要な顧客層なので、今後独自の生成AIを提供開始する場合でも、開発の中身や提供の時期を慎重に見極めている可能性もあります。

生成AIはGAFAM各社の今後を考える際に重要なファクターなので、アップルがどう対応するのか注目したいと思います。

4.2023年9月期、2024年9月期業績見通し

今3Qの会社側ガイダンスは、今2Qと同じ程度の前年比減収減益になるというものです。また、今4Qはこれまでの例では、9月に新型iPhoneの中でも通常タイプを発売し、10月に高価格帯の「Pro」を発売するケースが多くなっています。

また、新型iPhoneは最新の3ナノチップセットを搭載すると思われ、これまでよりもさらに性能が向上すると思われるため、これまで以上の値上げ、特にProの値上げが予想されます。

加えて、インドでのiPhone生産を拡大しているため、2022年9月期、2023年9月期のような生産の混乱は今後は起こりにくくなると思われます。

これらのことを考慮して、楽天証券ではアップルの業績予想を2023年9月期は売上高3,840億ドル(前年比2.6%減)、営業利益1,120億ドル(同6.2%減)、2024年9月期は売上高4,310億ドル(同12.2%増)、営業利益1,340億ドル(同19.6%増)と予想します。2024年9月期予想にはiPhoneの値上げを織り込んでいませんので、値上げが実現すれば、これ以上の業績が期待できると思われます。

表6 アップル:カテゴリー別売上高:年度ベース

出所:会社資料より楽天証券作成

5.今後6~12カ月間の目標株価を210ドルとする

アップルの今後6~12カ月間の目標株価を210ドルとします。

長期的な視点から、楽天証券の2024年9月期予想EPS(1株当たり利益) 7.19ドルに、成長性とリスクの両方を考慮して想定PER(株価収益率)25~30倍を当てはめました。自社株買い900億ドルを公表したため、これに対する評価も重要です。生成AIについて、いずれ何らかのものを公表するのではないかという期待もありますが、一方で、業績ドライバーがiPhoneに偏っており、高い利益成長を期待しにくいリスクも考慮する必要があります。

中長期で投資妙味を感じます。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)