![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

外国人=他力への期待

日本株の相場が、米国株のミラーであり、ドル/円サイクルを底に加味するだけで説明できるとなれば、それを活用すれば良いだけのことです。

しかし、日本国内の市場情報は、どこか日本の企業や株を自画自賛し、外国人が日本を見直して買いに来るという論調が目立ちます。さらに言うと、日本株に絡むドル/円相場について、単に米金利で説明できるものを、日本衰退とか貿易赤字による悪い円安などと妙な価値判断を持ち込むために、得体の知れない力学ロジックで視界を曇らせてしまいがちです。

外国人が日本株購入を積極化する場面は、近年ではほぼ世界的にサイクル銘柄が見直される場で、低成長を嫌って過小保有の日本株を慌てて買い戻す展開に限られます。もちろん、先ほども述べたように、個別には素晴らしい日本企業があり、ウォーレン・バフェット氏のような著名投資家がそれを見いだしてくれるのは、ありがたいことです。

しかし、こうした目利きの日本再発見が、マクロの相場動向に持続的な作用をもたらすためには、個別企業を越えて、規制緩和など構造改革を含み成長性の向上が必要です。残念ながら、マクロで見ると、低成長が長引いた国内は、守旧派勢力の抵抗があまりにも強く、雁字搦(がんじがら)めのこう着状態と言わざるを得ません。

アベノミクスの(1)大胆な金融緩和、(2)財政政策、(3)構造改革という3本の矢は、金融緩和のみで突っ走り、構造改革は全くダメで失敗、などといわれることがあります。筆者の目には、近代最強と言われた第2次安倍政権をもってしても、構造改革、規制緩和のためのささやかな一歩ですら、守旧派の牙城を崩せずにつぶされてしまった、という心証です。

つまり、ミクロの個別企業に妙味があっても、日本のマクロ構造、将来の成長性を、諸外国と比較考量すると、現状では、外国人が日本株全体を浮揚させるほどの見直し買いをするとは想定し難いでしょう。東アジアの地政学が対日投資の見直しにつながる可能性など、今を生かすすべもないわけではありません。

ただ、それでも、日本株のパフォーマンスが持続的に優位であるための根源は、日本自体の生産性、成長性を高める改革にあるという基本認識は変わりません。

他力変動のサイクル活用

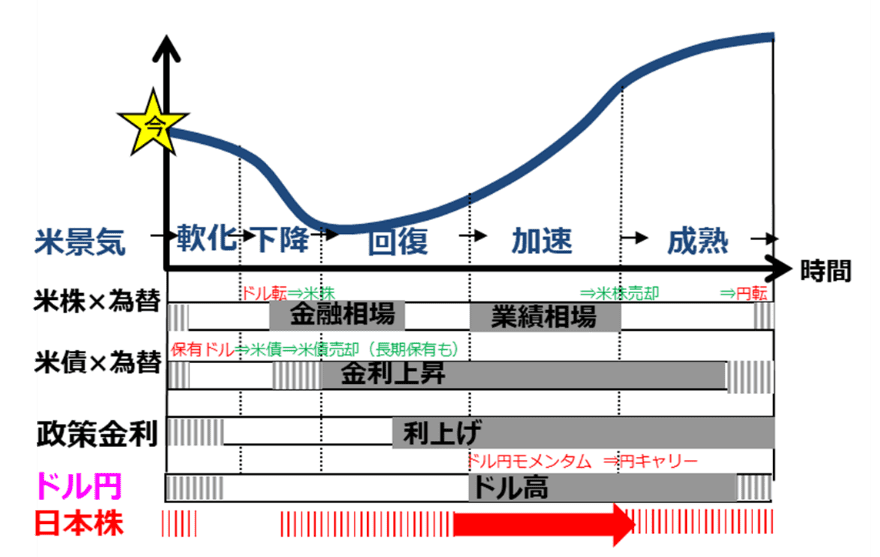

図7は、米国の景気と株式、長短金利、ドル/円のサイクル対応に、円から投資をする場合の視点(これについては、別の機会に論じますが、日本投資家のサイクル理解のご参考まで)、そして日本株の相場サイクルのパターンを並べています。最下部の赤く塗りつぶした矢印部分は、米株高とドル/円上昇が重なり、過去においては、日本株が急騰しやすい局面でした。

この矢印前後の赤縞模様期は、ドル/円の方向と米国株の方向が日本株にとっては逆になり、相場展開も状況次第となります。米株の金融相場局面は、米株高の一方、それを促す米低金利はドル/円を円高側に圧迫します。かつて円高が強烈だった時には、米国株が活況を呈しても、日本株は低迷しました。

矢印後の縞模様の典型は、2022年です。米金利の急上昇で、米国株はひどく下落しましたが、ドル/円は急上昇してとっぴな円安となりました。このため、日本株は米国株安に圧迫されつつも、円安に救われて、相対的に底堅さを保つことができています。

図7で、来るサイクル展開が、米景気悪化に伴う米国株の下落(逆業績相場)、米金利低下、ドル/円下落(円高)となると、日本株は劣勢を免れないと思われます。しかしそれは、下降サイクルのクライマックスであり、米国株、日本株、ドル/円へ新たな投資ローテーションに連なるステージです。

残念なことに、このサイクルの方向性に沿った投資は、専ら外国人が主導し、ロジックなく逆張りという値動きに受動的な日本の個人投資家がその受け皿側に回ってババをつかむのが、過去のマクロパターンになっています。このレポートが、日本株について、変動の力学ロジックを踏まえ、米国など世界の投資サイクルに位置づけることで、妙味を獲る側に回る一助になればと願います。

図7:円からの対米投資と日本株投資のサイクル

■著者・田中泰輔の『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)