![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

今回のサマリー

●日本株の国内情報では、(1)自画自賛、(2)他力本願、(3)自己卑下が目立つ

●日本株の相場変動の力学ロジックを淡々と追求し、その活用法を理解しよう

●そのためにも、日本株の身の丈と、相場を動かす他律要因を知る必要がある

日本の身の丈

国全体のマクロで見ると、長期的には金利リターンも株式リターンも、およそその国の経済成長率とバランスします。

地道な経済活動で生み出した付加価値でしか、投資家へのリターンは賄われません。個別に見れば、株式や債券で資金調達した企業が、何倍、何十倍、何百倍の利益、付加価値を生み出すこともあるでしょう。しかし、逆にビジネスがうまくいかずに、株式や債券の価値を損なって、投資家にダメージをもたらすケースもあり得ます。

それでも1国全体で見れば、そうした巧拙、成否を取り混ぜて、GDP(国内総生産)成長率はざっくりと金融リターンのメドになります。国債の金利も、その国の成長に沿う税収を担保とした債券ですから、このマクロ面の制約を最も良く体現していると言えます。

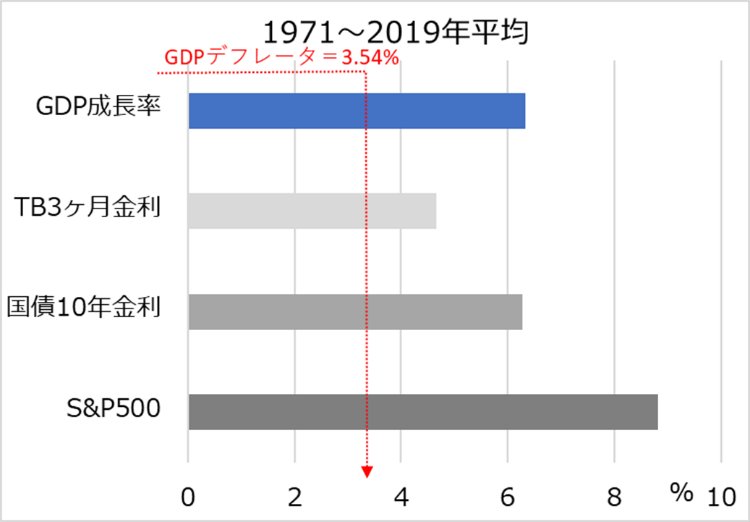

図1は、米国の長期50年にわたるGDP成長率の年平均ペースと、短期金利、長期金利、株式リターンを対比しています。金融リターンは「短期金利<長期金利<株式リターン」のハイリスク・ハイリターンの序列を示し、全体を丸めると、経済成長率とおよそバランスすることが分かるでしょう。

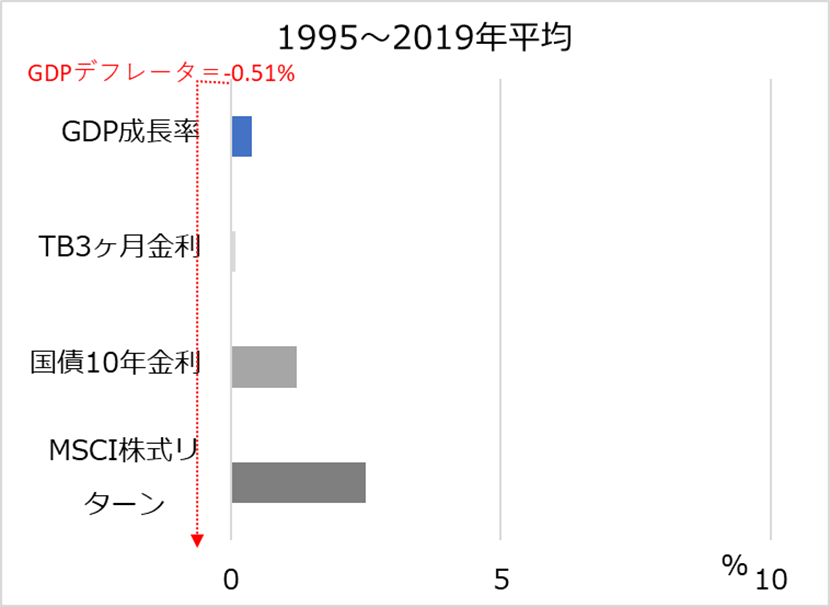

図2は、日本の失われた20年からアベノミクス期までをカバーしています。実質経済成長率は若干プラスですが、インフレ(GDPデフレーター)がマイナスで、名目成長率もほぼ0%近くにとどまります。短期金利はほぼゼロで、この期間の平均で若干プラスの長期金利も、近年はゼロ水準に落ち込んでいます。株式投資もそのリスクに見合うリターンとは言えません。アベノミクス以前では、株式リターンはマイナスでした。

少し耳の痛い話をすると、日本の長短金利水準は日本の低成長の反映です。人口減と少子高齢化がまだまだ進行途上であり、今後30年でも1国の成長見通しは世界で最も低い側にあります。この日本株の身の丈をまず認識する必要があります。

これはマクロで金利、株式全体を見る場合の評価ですから、個別には素晴らしいパフォーマンスをあげる企業や、グローバル展開して海外の成長の糧を取り込んでくる企業もあります。その点で、ミクロでのきら星探しの妙味はあります。

図1:米国の長期GDP成長と金融リターン

図2:日本の長期GDP成長と金融リターン

日本株の他律変動

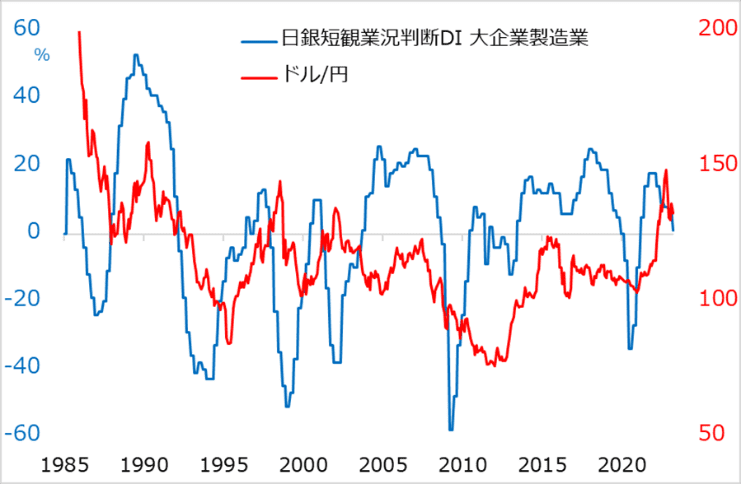

日本は内需の伸びが乏しく、景気変動の大半は外需次第になっています。近年は中国の影響が増していますが、依然として米国の動向が最重要と判断されます。図3は、日本の景気サイクルを日銀短観の製造業業況判断指数で代表させ、米景気動向を最も良く反映する米2年国債金利と対比しています。およそサイクルの山谷が近いことが分かるでしょう。米国が日本の景気動向に影響を及ぼす関係は明らかです。米景気に沿って日本景気は動き、米景気に沿って動く米金利はドル/円を動かします(図4)。

日本株は、国内金利がほぼ動かないため、それに沿う国内サイクルの力学も乏しくなっています。そもそも国内金利が超低水準にとどまったままで、株式をサポートする面があるにしても、米国のような金融相場が起こらないのはなぜでしょう。低金利がグロース株の評価を高めて進行するのが金融相場です。

日本の場合、グロース系銘柄、1国としての成長の期待の低さをうかがい知れるでしょう。

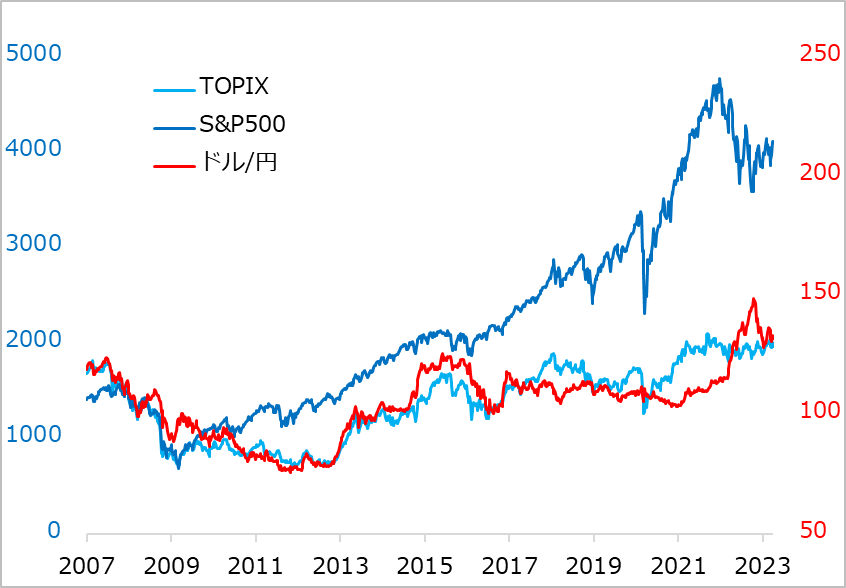

図5で、コロナ禍以降のダイナミックな米株式サイクルと日経平均を対比すると、まず米サイクル銘柄指数代表のダウ工業平均株価指数に近いことが明白です。日本ではGDPで2割ほどの製造業が、日本株の時価総額の過半を占め、国内より海外需要の動向に合わせて動くのです。さらに、その日本株はドル/円相場の影響を受けます。筆者の専門であるグローバルマクロ分析において、日本株は、日本の国内要因より、米国株の変動とドル/円相場の要因で8~9割方説明できてしまいます(図6)。

図3:日本の景気は米国次第

図4:米サイクルで日本景気とドル/円が動く

図5:米日主要株価指数のコロナ禍サイクル

図6:日米株とドル/円

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)