![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

![[動画で解説]三菱UFJ・三井住友FG「買い」、金利上昇が追い風](https://m-rakuten.ismcdn.jp/mwimgs/1/1/498m/img_1174681cd85c0f0b4e420d8b1fd9b99646084.jpg)

![[動画で解説]お金を増やすより大切なこととは?~「きみのお金は誰のため」著者:田内学さん](https://m-rakuten.ismcdn.jp/mwimgs/d/7/498m/img_d7287782ff94c2262881da4417dae03353400.jpg)

新制度の仕組みを解説

2024年にスタートする、新NISA(ニーサ:少額投資非課税制度)。現在の制度から何が変わるのか、どうすればうまく使いこなせるのか、疑問をお持ちの人も多いのではないでしょうか。

楽天証券はこのほど、新NISAについて学ぶオンラインセミナーを開催しました。第1部は、FP(ファイナンシャルプランナー)の横山光昭氏、経済アナリストの森永康平氏が講師を務め、新制度の仕組みや資産づくりについて解説しました。

武田 楽天証券の武田です。本日の司会を担当させていただきます。よろしくお願いします。第1部は、「新NISAって?日本の資産形成はどう変わる?」をテーマに、家計再生コンサルタントを手掛けるマイエフピー代表の横山光昭さん、経済アナリストでマネネ代表の森永康平さんにお話をいただきます。よろしくお願いします。

横山 森永 よろしくお願いします。

武田 今日のメインテーマである、新NISA。昨年12月の税制改正大綱で発表され、来年2024年からスタートしますが、現在の一般NISA、つみたてNISAの内容が拡充されることで大きな話題になっていますね。お客さまからいただいた質問に少しでも多くお答えしていければと思います。

それでは、横山さんに新NISAがどんな制度が教えていただきましょう。

横山 まずは、NISAって何?というところにちょっとだけ触れておきます。NISAは、2014年に始まった少額投資非課税制度というものです。成人の場合、一般とつみたての2種類があります。両方とも、投資をして売却利益が出た場合に通常は約20%とられる税金がかからないという制度です。つまり、非課税で投資ができる、というのがそもそものNISA制度の意味合いと捉えてください。

このNISA制度が、2024年1月からどう変わるのか説明していきます。

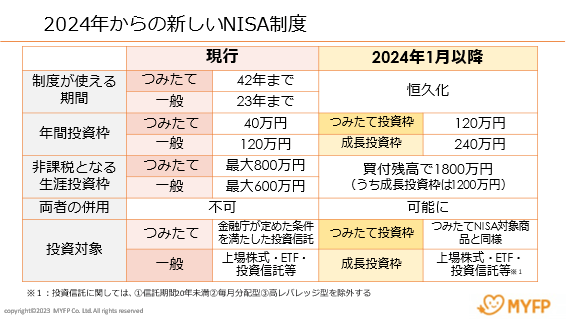

制度が使える期間は現在、つみたてが2042年、一般は2023年までと定められているのが、2024年からの新NISAでは恒久化という言葉になり、基本的にずっとある制度になります。

年間投資枠はつみたてが40万円、一般が120万円なのが、新NISAではつみたて投資枠がなんと3倍の120万円、月10万円に。一般は「成長投資枠」と名前が変わり、倍の240万円に。投資できる金額上限はかなりアップします。

また、非課税となる生涯投資枠は、現在つみたてが40万円×20年で800万円、一般は120万円×5年で600万円というのが基本です。新NISAでは二つの枠が合わさり、買付残高で1,800万円になります。

この1,800万円のうち、「使いたければ」という任意の意味合いで、1,200万円を成長投資枠として使えます。これまで、つみたてと一般はどっちか一つしか使えなかったので、選ばなければいけなかったんですね。それが統合されるので、両方使えます。

投資の対象に関して、つみたて投資枠は金融庁フィルター(金融庁が定めた条件を満たした投資信託に限られる)があり、これは新NISAも基本変わりないと思われます。一方、現在の一般NISAは上場株式に加えてつみたてで買える投資信託も買えますが、新NISAに関しては投資信託に条件がつくようです。

信託期間20年未満のものだったり、毎月分配型だったり、高レバレッジだったり、そういうものを除外すると思われます。おそらく、投資信託の4割くらいがこの除外対象に該当するのではないかといわれています。全部の投資信託が買えるというわけではない、ということですね。

武田 ありがとうございます。生涯投資枠の1,800万円ですが、これは全部つみたて投資に使ってもいいということですか。成長投資枠を使わなくても?

横山 OKです。「使いたければ」成長投資枠1,200万円を使ってもいいですよ、ということなので、これまで通りつみたてNISAの商品だけで1,800万円を積み立てるという使い方もできます。

これまでつみたてNISAを選択し、個別株やETF(上場投資信託)は課税口座で買っていた、という方にとっては、これからの新NISAではどちらの商品も非課税のNISA口座で買うことができます。

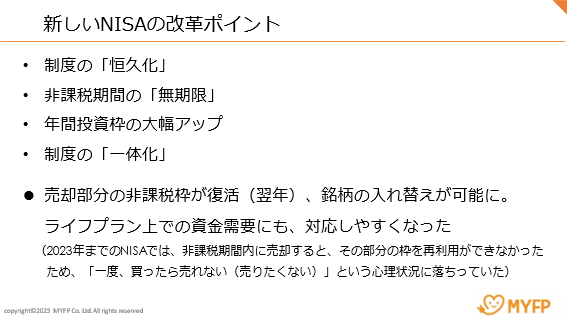

横山 改革ポイントをざっくりまとめると、このようになります。

私が重要だと思うのは、売却した部分の非課税枠が翌年に復活するというものです。銘柄の入れ替えがしやすくなるし、投資口座に入れ過ぎてしまってライフプラン上資金需要がでたというときにも対応しやすくなる。

現在のNISAでは、非課税期間内に売るとその部分の枠は再利用できないので、「一度買ったら売れない、売りたくない」という心理がでちゃうんですね。それが今後はなくなるというのが大きいと思います。