![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

![[今週の日本株]上昇相場とそのウラに潜む危うさー波乱含みの米国市場がカギ](https://m-rakuten.ismcdn.jp/mwimgs/d/4/550/img_d45bd356a8443c60e04b2fbfde30e34133503.jpg)

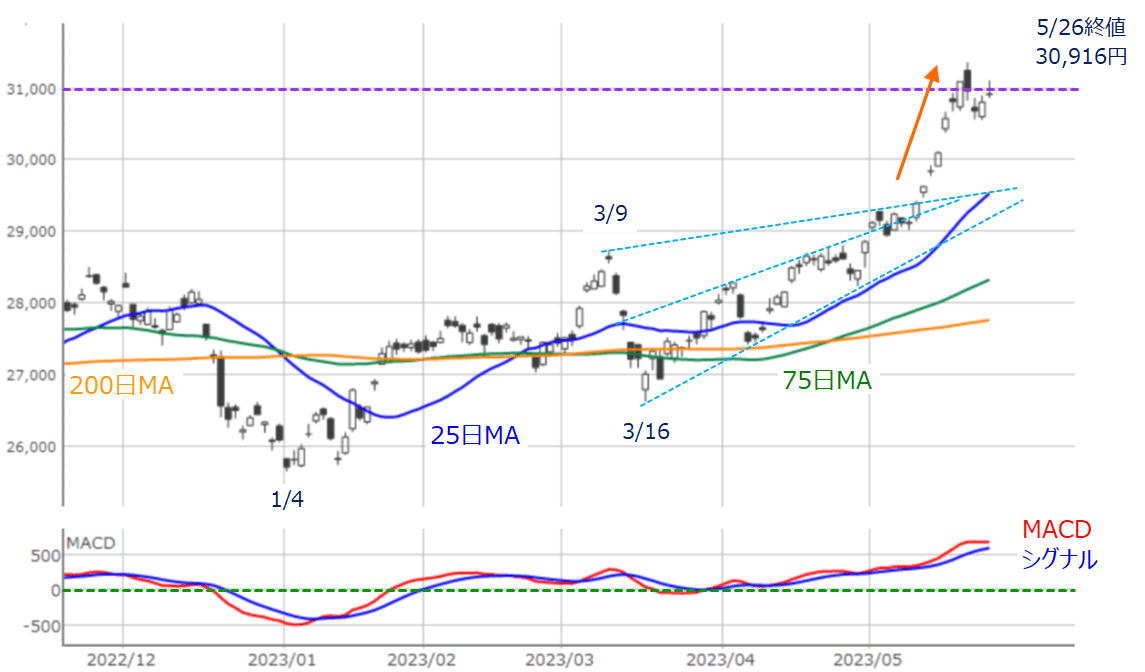

先週の日経平均は3万916円で終了

先週の国内株市場ですが、週末26日(金)の日経平均株価終値は3万916円でした。前週末終値(3万808円)からは108円ほど上昇し、週足ベースの連騰記録も7週連続に伸ばしています。

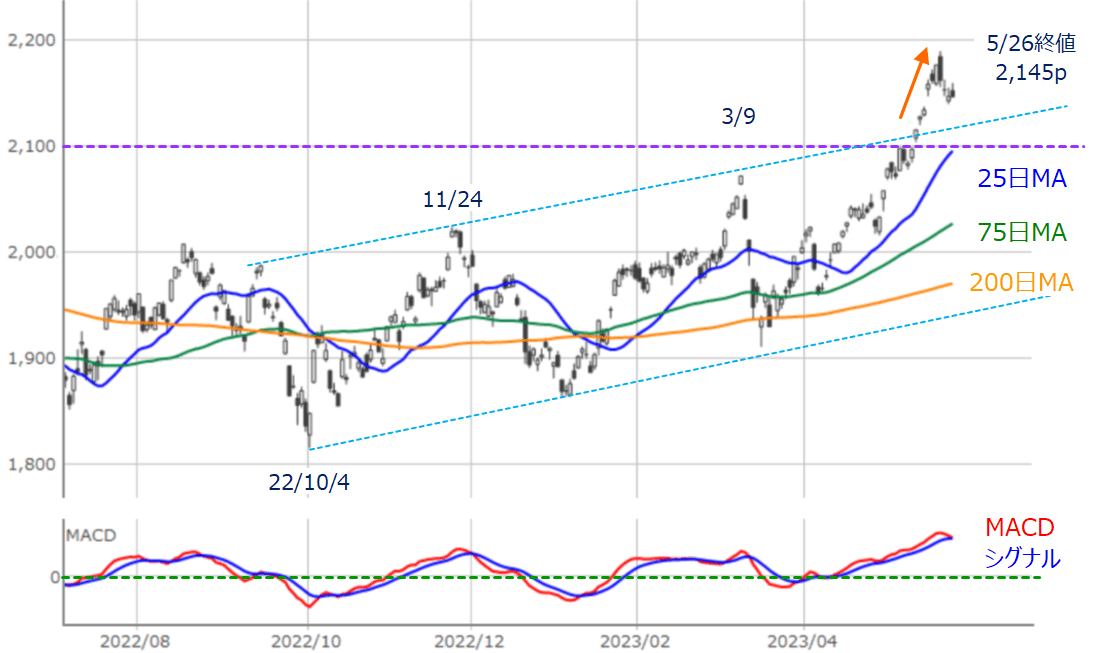

図1 日経平均(日足)とMACDの動き (2023年5月26日取引終了時点)

あらためて、先週の日経平均の動きを上の図1で振り返ってみます。

先週の日経平均は、週初の22日(月)に終値ベースで節目の3万1,000円台に乗せるなど、幸先の良いスタートとなりました。

翌23日(火)も取引時間中に上値をさらに伸ばす場面もあったのですが、その後は売りに押される展開となり、24日(水)~25日(木)にかけては、3万1,000円台を下回る水準での推移となりました。そして、週末の26日(金)に再び3万1,000円台の回復をトライするような格好で一週間の取引を終えています。

週末の株価上昇が意味するもの

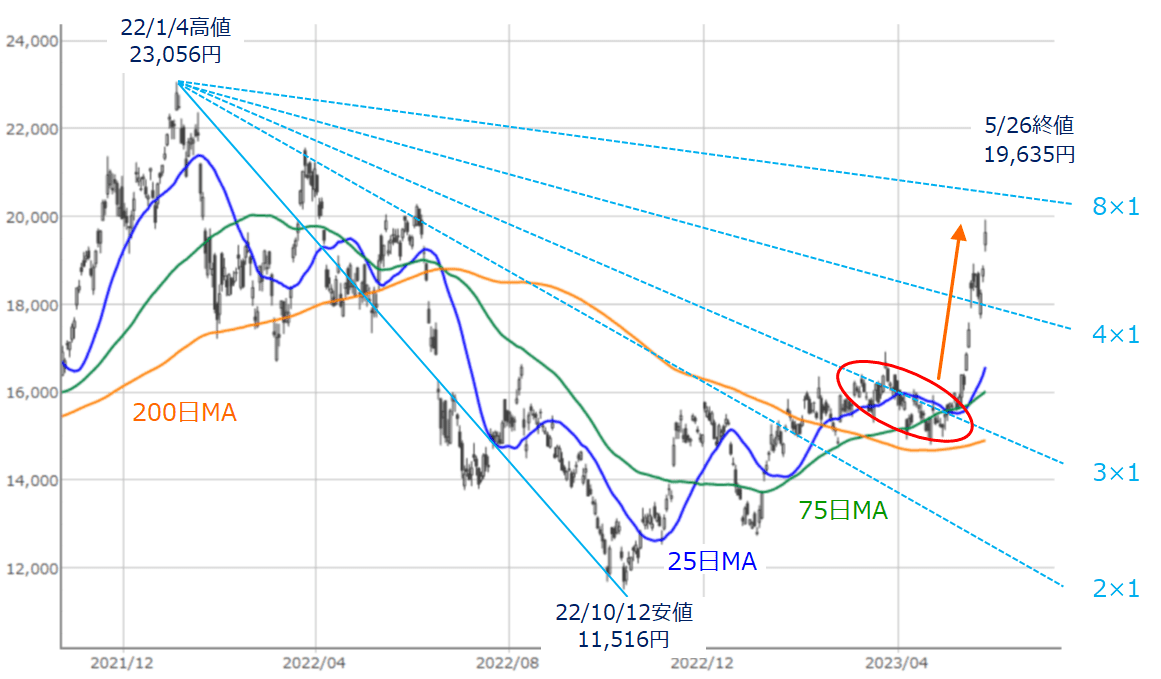

26日(金)の日経平均は前日比で115円高だったのですが、この日の上昇に大きく貢献したのが、半導体関連株の東京エレクトロンとアドバンテストです。両銘柄ともに日経平均への寄与度が高く、この2銘柄だけで日経平均を128円押し上げています。

図2 東京エレクトロン(8035)(日足)の動き (2023年5月26日取引終了時点)

上の図2は東京エレクトロンの日足チャートです。

この2週間ほどの間に、株価が大きく駆け上がっているほか、週末の26日(金)の取引も、いわゆる「窓」空けで一段高となっています。

こうした値動きを、「ギャン・アングル」と重ねてみると、3×1ラインを挟んだ攻防戦から、一気に上放れしている様子がうかがえ、次の株価目標は、2万円台の節目や、ギャン・アングルの8×1ラインが意識されそうです。

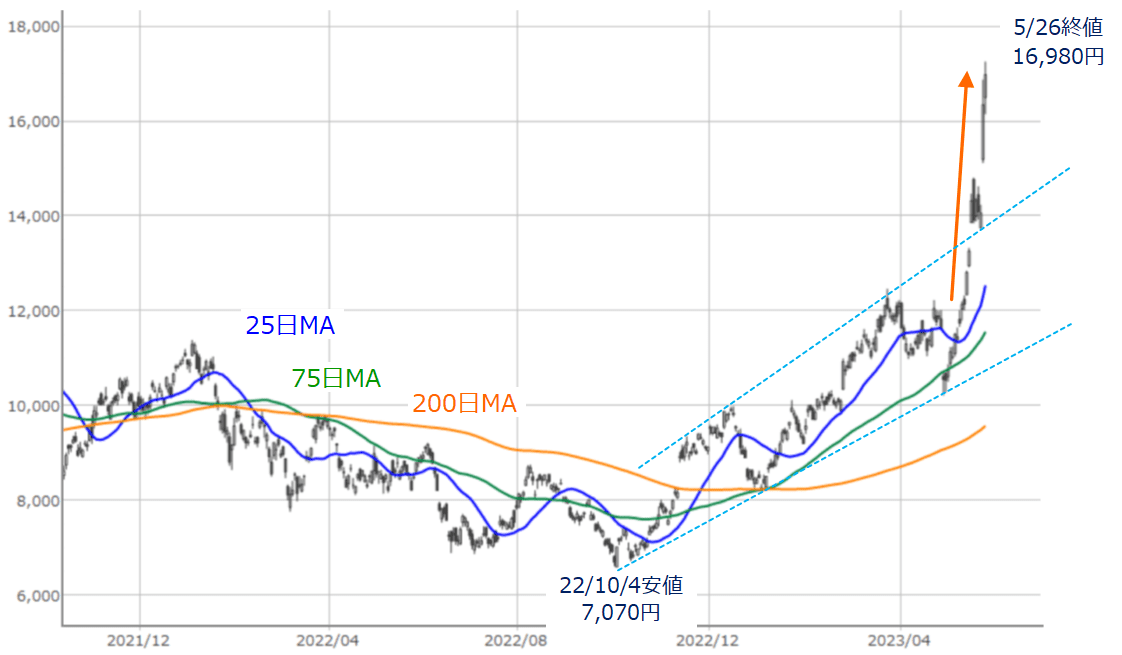

図3 アドバンテスト(6857)(日足)の動き (2023年5月26日取引終了時点)

続いて、アドバンテストの状況についても確認します。

上の図3を見ても分かるように、こちらも東京エレクトロンと同様に、ここ数週間の株価上昇の勢いが際立っており、先週のアドバンテストの株価は、上場以来の最高値を更新しています。

こうした最近の半導体関連株の強さの背景には、スマホや自動車などの需要や生産が高まっていることに加え、米IT大手企業によるAI(人工知能)技術への投資が活発化していることで、先端半導体の需要が今後も増加していくと見込まれていることなどが挙げられます。

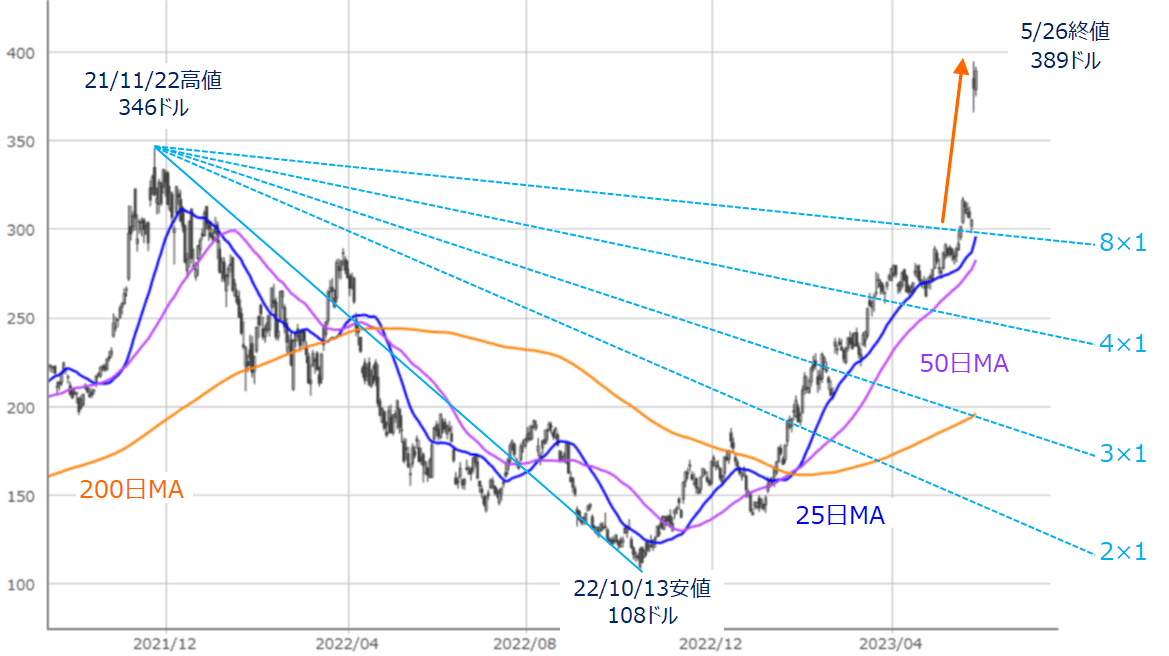

さらに、先週の株価の大幅上昇には、米半導体企業のエヌビディアの決算が好調だったことが追い風となりました。

図4 米エヌビディア(NVDA)(日足)の動き (2023年5月26日取引終了時点)

そこで、エヌビディアの株価の動きについてもチェックしてみます(上の図4)。

決算を受けたエヌビディアの株価は、「窓」空けによって大きく上放れたことが分かります。ギャン・アングルの8×1ラインだけでなく、2021年11月22日の戻り高値(346ドル)も大きく上回っています。

そのため、今週の株式市場も、半導体関連株への買いが続くかどうかが焦点の一つになります。

買われている銘柄の偏りが気掛かり

とはいえ、少し意地悪な見方をすれば、26日(金)の日経平均の前日比(115円高)に対し、東京エレクトロンとアドバンテストの寄与度(128円の株価押し上げ)を考えると、「半導体関連株の上昇がなければ日経平均は下落していた」ことになります。

実際に、26日(金)のTOPIX(東証株価指数)は前日比で下落だったほか、週足ベースでも7週ぶりの反落となっています。

図5 TOPIX(日足)の動き (2023年5月26日取引終了時点)

上の図5はTOPIXの日足チャートとMACDの推移を示していますが、ローソク足の並びが日経平均と比べると、やや株価上昇の頭打ちが感じられ、下段のMACDも下向きを強め、シグナルを下抜けしそうな状況となっています。

さらに、先週の日本株全体について見渡すと、日経平均が高値を更新する一方で、鉄鋼株や海運株といった低PBR(株価純資産倍率)の銘柄が軟調な動きだったことや、為替市場で円安が進行したにもかかわらず、トヨタ自動車などの輸出関連株がイマイチ上昇していないことなど、最近までの日本株の原動力となっていた銘柄について、失速感が顔をのぞかせつつある点も気掛かりです。

もっとも、先週末の株価指数先物市場の動きを見ると、日経225先物、TOPIX先物ともに上昇して終えています。

具体的には、大阪取引所(大取)で、日経225先物取引は26日(金)の現物市場終了後にオープンした先物取引市場(夜間取引)の終値は3万1,500円に、TOPIX先物は2,174pとなっているため、今週の日本株は一段高でスタートする可能性が高そうですが、問題はその後になります。先週にさえない動きを見せていた先ほどの銘柄群が再び買われる展開にならなければ、あまり上値が伸ばせない展開も想定しておく必要がありそうです。

今週の米国株市場は注目材料が多い

また、今週のスケジュールを簡単に確認すると、国内では法人企業統計(1-3月期)などの経済指標の発表があるものの、比較的イベントは少なく、反対に米国では、29日(月)が祝日で休場となる中、消費者信頼感指数やISM(米サプライマネジメント協会)製造業景況指数、雇用統計といった5月分の経済指標のほか、ベージュブック(米地区連銀経済報告書)も公表されるなど、次回のFOMC(米連邦公開市場委員会・6月13~14日開催予定)に向けて、金融政策への意識も高まるタイミングとなります。

懸念されていた米国の債務上限問題については、27日(土)に、民主党のバイデン大統領と共和党のマッカーシー下院議長との間で基本合意に達したと報じられました。

ひとまず安心材料となりますが、合意の詳細がまだ判明していないこともあり、内容によっては、今後の米議会を通過できるのかどうかが危ぶまれることも考えられます。よって、材料のアク抜け感に至るかどうかはまだ微妙です。

したがって、今週の米国市場は、景況感や金融政策の思惑、債務上限問題などの組み合わせ次第では波乱含みとなる相場地合いが想定されます。

米国株市場の温度差と景況感の織り込み度合い

その米国株市場ですが、先週のダウ工業株30種平均(NYダウ)とナスダック(ナスダック総合指数)との間に温度差が感じられる週となりました。

先週の米NYダウの値動きですが、ここ2週間あまり推移していた、25日と50日移動平均線の範囲内を下抜け、200日移動平均線のところまで株価が下落する場面がありました。週足ベースでも333ドルほど下落しています。

NYダウとは対照的に強い値動きだったのが、ナスダックです。年初来高値を更新し、昨年8月の高値(1万3,181p)が意識されるところまで株価を上昇させています。

先ほども触れたように、エヌビディアをはじめとする半導体関連株を含め、AI開発がムーブメントになっている格好で、大手IT企業株が相場をけん引している印象です。相場にテーマが存在すること自体は悪くはないのですが、少し危うさを抱えている点には注意が必要です。

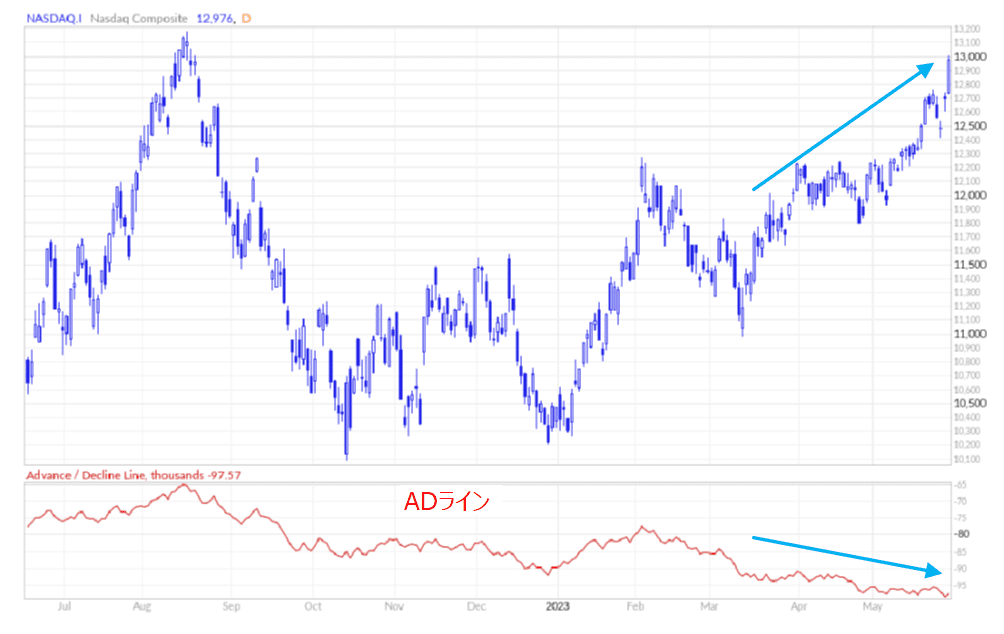

図6 米ナスダック(日足)とADラインの動き (2023年5月26日取引終了時点)

上の図6はナスダックの日足チャートの下にADラインを描いたものです。

ADライン(Advance Decline Line)とは、株式市場の勢いを見るための指標です。株価指数の構成銘柄のうち、上昇した銘柄数と下落した銘柄数を足し合わせて作られた線で、ADラインが上に向けば上昇している銘柄が多く、下に向くほど少なくなります。

上の図6を見ると、株価の上昇に対してADラインが下向きとなっており、足元の株価上昇は、一部の銘柄に資金が集中していることを意味しています。この一部の銘柄が下落に転じた際に、相場が荒れる展開に要警戒かもしれません。

このほか、米国市場については、景況感の悪化を織り込みきれていない可能性にも考えておく必要がありそうです。

昨年からの米国市場では、景況感の悪化を警戒する向きがくすぶり続けています。経済指標の中には、企業の倒産件数の増加やクレジットカードの延滞率の上昇など、景気後退と判断されてもおかしくないものが増え始めているものの、株式市場はまだ崩れた印象はありません。

では、株式市場は景気後退懸念について強気なのでしょうか?

図7 ナスダック(日足)とADラインの動き (2023年5月26日取引終了時点)

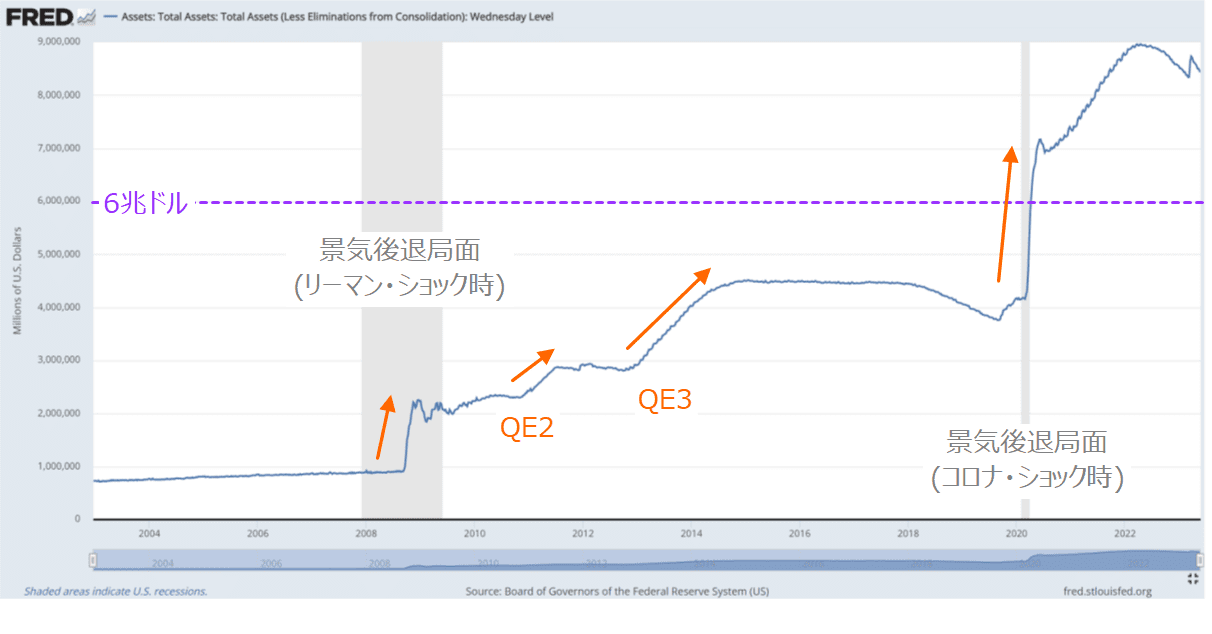

上の図7は、FRB(米連邦準備制度理事会)の総資産額の推移です。

FRBはリーマンショック時や、コロナショック時に大規模な金融緩和を実施して相場を支えてきましたが、それに伴ってFRBの資産額も大きく増やしてきました。現在もかなりの高水準で推移しており、多少の景況感悪化の兆候が出現しても、緩和マネーが米国株市場を支えている面があるといえます。

「不況時の株高」ともいえる局面ですが、不況時の株高は、「景気が悪くなっているものの、金融政策の緩和期待が相場を支える」というのが一般的な構図です。

しかし、米国の金融政策は、2022年3月から利上げが開始され、同年6月からはQT(量的引き締め)も実施され、FRBの総資産も減少し始めていました。

途中の今年(2023年3月)に発生した、金融機関に対する不安の高まりで、一時的に資産が増加する場面があったものの、基本的には今後もQTが継続されます。FRBが目標とするペースとしては、2025年までに資産額を6兆ドルまで減少させるといわれています。

つまり、足元の株高は、「景況感の悪化をこれまでの金融緩和の余韻がカバーしている」状況とも言え、QTが今後も続くことを踏まえると、金融政策面では次第に相場環境が悪くなってしまうことが考えられます。

もちろん、目先についてはあえて強気姿勢を崩す必要はないと思われますが、株式市場がどこかのタイミングで景況感の悪化を織り込む場面が訪れるかもしれないことは意識しておいた方が良いかもしれません。

![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/c/4/356m/img_c4c105303b5a72d4ff8fc5ba8bebc63134073.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)