![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

「原油高継続」に成功している非西側

原油価格が高止まりしているとき、市場関係者と会話をしていると、しばしば衝撃的な言葉を耳にします。「あいつら(産油国)に(原油価格を)決められたくない」、「安い価格で買ってやってもいいと(産油国と)強気に交渉したらどうだ?」などです。

このような言葉を聞くたびに筆者は、自分が属する世界を強く愛している人が存在することや、原油相場が誰かと誰かの思惑が真っ向から衝突する舞台であることを、感じます。今現在も、以下のとおり、原油相場は「高止まり」しています。

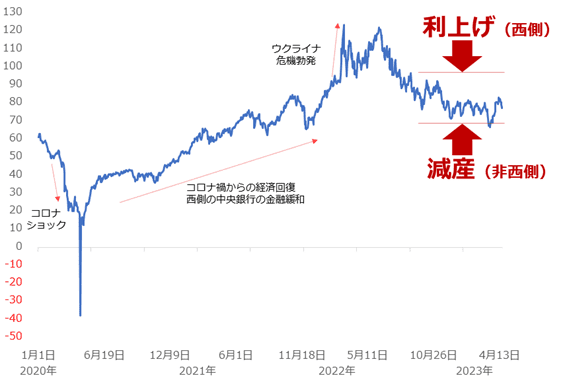

図:WTI原油先物(日足 終値)単位:ドル/バレル

昨年夏ごろから、主に西側諸国(欧米中心)の中央銀行が金利を引き上げて、金利引き上げ→需要減少懸念という流れが強く意識されたり、欧米の銀行の連鎖不安が発生して需要減少懸念が浮上したりした際、原油相場は短期的な急落を演じました。

しかし、原油相場の下落は続かず、足元、高水準を維持しています。西側諸国の「原油価格が下がってほしい」という願いと、「原油価格が上がってほしい」という産油国側の願いがぶつかり合っているためです。平たく言えば、「利上げ」vs「減産」です。

西側がインフレ(物価高)退治のために講じている「利上げ」起因の下落圧力と、非西側(この場合は産油国)の原油価格上昇・維持のために講じている「減産(決めた量以上の生産を行わない行為)」起因の上昇圧力が、拮抗(きっこう)しているのです。

とはいえ、価格の水準が歴史的に見ても比較的「高い」、1バレルあたり80ドル近辺を維持していることを考えれば、どちらかといえば今の状態は「西側」にとって不利、「非西側」にとって有利だと言えるでしょう。

西側が講じている「利上げ」という手法に、いくつか難点があります。利上げは、需要をほどよく減少させて(観測含む)、物価高を沈静化させる効果があるとされていますが、足元の物価高が供給側起因の「コスト・プッシュ型」であるため、効果は限定的です。

また、利上げを行いすぎると景気悪化を招きかねず、同じ国が大規模に長期間、行うことができないという制約があります。昨年、利上げを主導した米国やEU(欧州連合)では現在、利上げの温度感は低下しています。それらに代わって利上げを主導しつつある英国もまた、いずれ利上げの温度感が低下する可能性があります。

悪く言えば、西側の「利上げ」は「筋違いの対症療法」です。一方、「非西側」の「減産」は、西側の消費国における供給懸念をあおり、思惑どおり「コスト・プッシュ型」の物価高を生み出しています。まさに非西側は、「原油高継続」に成功していると言えます。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)