![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

政策の転換点がやってくる!「今回は違う」は決してない?

投資は規律と忍耐だ。どちらかが欠けていると、投資目標を破壊する可能性がある。毎日のメディア解説には価値がない。テレビの電源を切り、精神的な資本を節約するべきである。投資戦略が常に機能するわけではない。秘訣(ひけつ)は、悪い投資戦略と一時的に不利な投資戦略の違いを知ることである。

「今回は違う」は決してない。「今回は違う」ということはないのである。歴史は正確に繰り返さないかもしれないが、それは一般的に韻を踏んでいる。

投資を急ぐことはないだろう。特に個人投資家は、本当の機会が来るまで現金の上に座っていることに問題はない。忍耐強くあることは、トラブル(大きな下げ)に巻き込まれない方法である。

2008年の金融危機は次のように展開された

歴史的に、FRB(米連邦準備制度理事会)が金利を引き下げたとき、それは株式の「弱気市場」の終わりではなく、むしろ始まりである。以下のチャートをみれば明らかである。

FRBのピボット(政策転換=利下げ)と弱気相場

FRBのピボットと弱気相場は避けては通れないサイクルである。ただ、今回の問題はそれが世界的であり、歴史上これまでにみたことのないバブルの大きさであるということだ。

現在、金融危機以降に蓄積された過剰債務(借金)による将来のリターンへの足かせも考慮する必要がある位相にある。その債務(借金)の持続可能性は、低成長、低インフレ環境でのみ存在できる低金利に依存しているのである。

システム全体のレバレッジ

出所:リアルインベストメントアドバイス

今、われわれがいるのは、本格的な弱気相場のスタートの「前夜」だ。相場の次の大きな転換は、何度も言っているように「利下げ」である。利下げまでの相場は、言葉は悪いが「遊び相場」といえるだろう。利上げ停止期間が長ければ株も上げるかもしれないが、その後が怖い…。相場で一番大切なことは、大きな損をしないことである。

1871年以降の景気後退の弱気相場前後のS&P500の平均リターン:今、ここ。

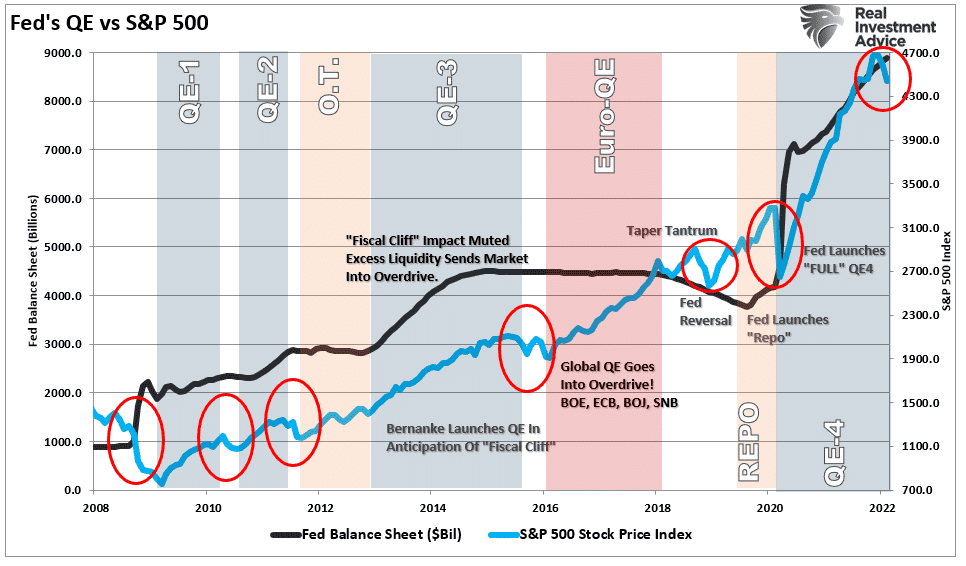

最近の株式市場は実体経済とはほとんど相関が無いようだ。今、株式市場が上げている大きな要因は、米銀破綻による臨時の量的緩和(QEエクストラライト)とショートカバー(銀行破綻時の売りポジションの買い戻し)によるものである。

米国株市場は連銀の総資産と連動している

中央銀行の介入によって資産価格が経済から切り離され、所有者層に有利になる範囲と期間には限界があるのか、それとも限界はないのか。もし限界がないのであれば、富の不平等は拡大し続け、自由市場での価格発見や創造的破壊の概念は、もはや市場や経済とは無関係になってしまう。

限界があるとすれば、コントロールを失ったときには壊滅的な打撃を受け、より大きな平均への回帰が歴史的な崩壊をもたらすことになるだろう。今後数年のうちに、世界が経験したことのないような大規模な紙幣印刷の雪崩が起こり、金融システムは自らの重みで崩壊するかもしれない。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)