![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14b007ce9034324da88c6461b2cb4ac961389.jpg)

![[動画で解説]「お金持ち」は幸せか?FIREの方法?どうすればなれる?](https://m-rakuten.ismcdn.jp/mwimgs/6/e/498m/img_6ece2aef258682c52604d4427bce2ff980698.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体の好調で大幅増収増益)](https://m-rakuten.ismcdn.jp/mwimgs/b/c/498m/img_bc72a73e223e6f96675315f7ccc4f88865860.jpg)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/498m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

アクティブ運用ゲームの構造

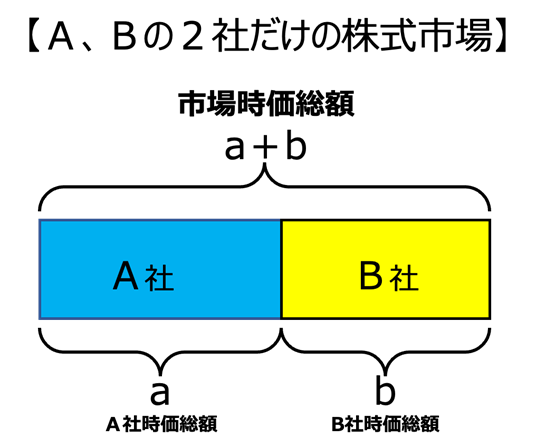

取りあえず、株式市場で考えよう。世の中には、A社とB社しか投資対象となる会社が存在しないとする。A、Bの2社だけが上場している株式市場があると考えてもいい。

A社の時価総額(株価×発行株数)がa、B社の時価総額がbであるとしよう。市場全体の時価総額はa+bだ。全ての投資家が所有する株式運用の合計でもある。

(図1)A社、B社の2社だけの株式市場のイメージ

A社の株式価値に好ましいと思われる変化があればA社の株価は上昇しaは増加する。逆も然りだ。これらは、B社の株式についても同様だ。aとbはたえず変化し、a+bもたえず変化しているのが普通だろう。

こうした状況下で、株式のアクティブ運用とは、「a:b」以外の比率で株式を保有することだ。それ以外の何ものでもない。

例えば、A社の現在の株価が過小評価であって、B社の株価よりも今後の上昇率が高いと思った人は、a/(a+b)よりも大きな比率でA社を保有する。彼(彼女)のポートフォリオはA社のオーバーウェイトだ。

ここで注目に値するのは、A社をオーバーウェイトしている人と、アンダーウェイトしている人(B社をオーバーウェイトしている人でもある)は、金額加重ベースで合計がゼロになっていることだ。

A社とB社を市場の時価総額比、即ち「a:b」で保有している投資家を「平均投資家」と呼ぼう。市場全体から、平均投資家の投資分を取り除くと、金額ベースではA社をオーバーウェイトしている投資家とB社をオーバーウェイトしている投資家は拮抗している。株価とは、そのように決まるものだと考えてもいい。

ここで、その株価がA社、B社それぞれの株式への評価として正しいものなのか否かは無関係だ。ここで考えている関係は、金融理論で言うところの「市場の効率性」に依存しない。市場が効率的であっても、そうでなくても、どちらでも成立する頑健な議論なのだ。

一定の期間が経って結果を見ると、アクティブ運用者の一方が平均投資家をアウトパフォームし、他方はアンダーパフォームする。A社に賭けるのがいいか、B社に賭けるのがいいかは、時によって異なり、勝敗は入れ替わるだろう。アクティブ運用者はこれを当てたい。1人の投資金額が同じなら、勝者の数だけ敗者がいる。そして、彼らの勝敗はたえず入れ替わっている。

一方、平均投資家は勝ちも負けもしない。A、B2社の株価がどのように変化しても、何もしなくても市場の「a:b」の比率が維持される。

但し、上記の状況は、株式の売買にコストが掛からないとした場合のことだ。実際には、投資比率を変更するためには売買コストが掛かる。ギャンブルの世界で言う「寺銭(てらせん)」(ギャンブルで参加のたびに主催者側が取る手数料)のようなものが必要なのだ。

ギャンブルの経験者はよくご存知だろうが、「寺銭は重い」。長期的に参加し続けていると、ギャンブラーはほぼ皆が負ける。

こう考えると、アクティブ運用の運用者が、カジノのテーブルにかじりついてルーレットの赤・黒に張り続けている「知恵の薄いギャンブラー」のような存在に見えないだろうか。

付け加えると、このギャンブルを見物するためにお金を払っている見物人がいるとすると、この人も賢くはない。筆者の好みを言うと、自分なら、見物人よりも、まだしもギャンブラーの方をやりたい。構造が分かっているゲームで、他人の賭けを見ていても面白くない。

因みに、筆者個人が、過去の職業人生で最も熱心に取り組み、時間と努力を注いだ仕事は、株式のアクティブ運用だ。つまり、「知恵の薄いギャンブラー」の一人だったのだ。この仕事は面白くて張り合いがあったし、依然としてまたやってみたい仕事の一つでもある。しかし、ゲーム構造をスッキリ理解してみてから正直に言うと、少しだけ残念な思いはある。

他方、平均投資家は余計なコストを払わずに済む分だけアクティブ運用者の合計に勝っていて、その差は投資期間が長くなるほど拡大する。ゲームの構造を見切ってそうしているのなら、実に知的でスマートだ。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]日銀、10月は利上げなし~最近の指標点検とワーキングペーパーの含意~](https://m-rakuten.ismcdn.jp/mwimgs/7/1/160m/img_717a7a98769c2f7da8e16c8ae892451162445.jpg)

![[インタビュー] マグニフィセント・セブンが下落すれば、小型株が上昇](https://m-rakuten.ismcdn.jp/mwimgs/d/2/160m/img_d22eda29593bbc137d83f4b36948001f33849.jpg)