アクティブ運用ゲームの構造

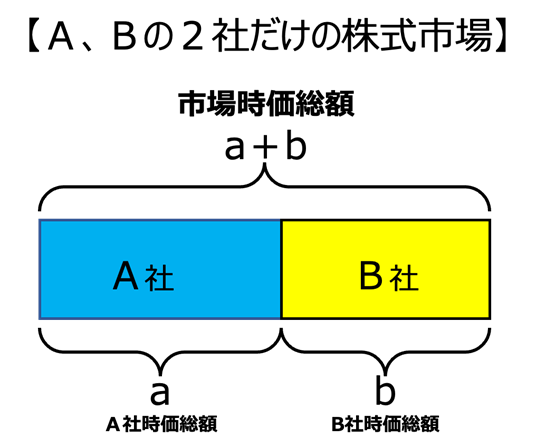

取りあえず、株式市場で考えよう。世の中には、A社とB社しか投資対象となる会社が存在しないとする。A、Bの2社だけが上場している株式市場があると考えてもいい。

A社の時価総額(株価×発行株数)がa、B社の時価総額がbであるとしよう。市場全体の時価総額はa+bだ。全ての投資家が所有する株式運用の合計でもある。

(図1)A社、B社の2社だけの株式市場のイメージ

A社の株式価値に好ましいと思われる変化があればA社の株価は上昇しaは増加する。逆も然りだ。これらは、B社の株式についても同様だ。aとbはたえず変化し、a+bもたえず変化しているのが普通だろう。

こうした状況下で、株式のアクティブ運用とは、「a:b」以外の比率で株式を保有することだ。それ以外の何ものでもない。

例えば、A社の現在の株価が過小評価であって、B社の株価よりも今後の上昇率が高いと思った人は、a/(a+b)よりも大きな比率でA社を保有する。彼(彼女)のポートフォリオはA社のオーバーウェイトだ。

ここで注目に値するのは、A社をオーバーウェイトしている人と、アンダーウェイトしている人(B社をオーバーウェイトしている人でもある)は、金額加重ベースで合計がゼロになっていることだ。

A社とB社を市場の時価総額比、即ち「a:b」で保有している投資家を「平均投資家」と呼ぼう。市場全体から、平均投資家の投資分を取り除くと、金額ベースではA社をオーバーウェイトしている投資家とB社をオーバーウェイトしている投資家は拮抗している。株価とは、そのように決まるものだと考えてもいい。

ここで、その株価がA社、B社それぞれの株式への評価として正しいものなのか否かは無関係だ。ここで考えている関係は、金融理論で言うところの「市場の効率性」に依存しない。市場が効率的であっても、そうでなくても、どちらでも成立する頑健な議論なのだ。

一定の期間が経って結果を見ると、アクティブ運用者の一方が平均投資家をアウトパフォームし、他方はアンダーパフォームする。A社に賭けるのがいいか、B社に賭けるのがいいかは、時によって異なり、勝敗は入れ替わるだろう。アクティブ運用者はこれを当てたい。1人の投資金額が同じなら、勝者の数だけ敗者がいる。そして、彼らの勝敗はたえず入れ替わっている。

一方、平均投資家は勝ちも負けもしない。A、B2社の株価がどのように変化しても、何もしなくても市場の「a:b」の比率が維持される。

但し、上記の状況は、株式の売買にコストが掛からないとした場合のことだ。実際には、投資比率を変更するためには売買コストが掛かる。ギャンブルの世界で言う「寺銭(てらせん)」(ギャンブルで参加のたびに主催者側が取る手数料)のようなものが必要なのだ。

ギャンブルの経験者はよくご存知だろうが、「寺銭は重い」。長期的に参加し続けていると、ギャンブラーはほぼ皆が負ける。

こう考えると、アクティブ運用の運用者が、カジノのテーブルにかじりついてルーレットの赤・黒に張り続けている「知恵の薄いギャンブラー」のような存在に見えないだろうか。

付け加えると、このギャンブルを見物するためにお金を払っている見物人がいるとすると、この人も賢くはない。筆者の好みを言うと、自分なら、見物人よりも、まだしもギャンブラーの方をやりたい。構造が分かっているゲームで、他人の賭けを見ていても面白くない。

因みに、筆者個人が、過去の職業人生で最も熱心に取り組み、時間と努力を注いだ仕事は、株式のアクティブ運用だ。つまり、「知恵の薄いギャンブラー」の一人だったのだ。この仕事は面白くて張り合いがあったし、依然としてまたやってみたい仕事の一つでもある。しかし、ゲーム構造をスッキリ理解してみてから正直に言うと、少しだけ残念な思いはある。

他方、平均投資家は余計なコストを払わずに済む分だけアクティブ運用者の合計に勝っていて、その差は投資期間が長くなるほど拡大する。ゲームの構造を見切ってそうしているのなら、実に知的でスマートだ。

現実の投資との比較

運用ゲームの構造は、投資できる上場銘柄が数千あって、数百銘柄でポートフォリオを組むことができるような現実の運用になっても変わらない。仕事に複雑性が増して、プロフェッショナルな専門性とか、運用のロマンとかに思いを巡らせる暇が生じるかも知れないが、やっていることの本質はA、B2社の株式運用ゲームと同じだ。

運用者が増えても変わらない。むしろ、結果が平均化されてゲームの構造が見えやすくなる面もある。

さて、現実の運用には、上記のゲームの構造に付け加えるべき、いいニュースと悪いニュースがある。

最大の朗報は、株式投資にはリスク・プレミアムの獲得が期待できることだ。ギャンブルの場合、参加者のゼロサム・ゲームに胴元の寺銭のマイナスの影響が加わって、参加の期待回収率は100%を下回るのだが、株式投資では、例えば無リスク金利プラス年率5〜6%と専門家が期待するような「リスク・プレミアム」が存在する。株式投資は、例えば1年後の期待回収率が105%とか106%のように、100%を超えるギャンブルなのだと考えてもいい。

アクティブ運用者のポートフォリオにも、平均投資家のポートフォリオにも、リスク・プレミアムはあると期待していい。

因みに、「リスク・プレミアムは絶対に存在するのですか?」などという野暮な質問は止めて欲しい。この点に対する「賭け」の性質は、全ての投資家にとって無くせるものではない。ここでは、リスク・プレミアムがあると思って株式に投資する人だけを対象に話を進めている。

加えて、原理的に、「絶対に」が言えるならリスク・プレミアムは存在しなくなってしまう。「長期ならほぼ大丈夫でしょう?」と食い下がる人も嫌いだ。期間を変えてもこの論理は変わらないことを理解して欲しい。

悪いニュースは、現実の資産運用では、平均投資家に近いインデックス・ファンドでも、アクティブに運用されてるファンドでも、投資する際には各種の追加的なフィー(手数料)が必要なことだ。

そして、アクティブ運用商品のフィーの方が高く値付けされている分だけ、アクティブ運用を不利にしている構造があることは、多くの投資家が既にご存知の事だろう。

付け加えると、インデックス運用は、その平均投資家的な性質が好ましいのであって、特定の指数として発表され権威づけられていることが好ましいのではないことに注意されたい。外販されている指数を運用商品に利用する際に、指数を計算・公表しているベンダーに支払う手数料が必要な分だけリターンの足を引っ張る要因になる。

また、「もっと儲かる質のいい株価指数はないものか」と考える投資家は、A社かB社かにオーバーウェイトしようとする点でアクティブ運用者の一種に過ぎない。「a:b」を維持する平均投資家とは距離がある。

インデックス投資家が、これらの点を誤解すると、せっかくスマートで知的に見えていたイメージが損なわれるので残念だ。

例えば、ニューヨーク・ダウや日経平均のような指数は、有名ではあっても、ポートフォリオとしての構成を子細に見ると、市場平均のポートフォリオからは大きくズレて歪んでいる。これらを「概ね平均」とみなして良しとするか、偏っていてダメだと考えるかは価値判断の問題だが、より市場平均に近い商品が同コスト以下で利用可能なら、そちらを利用する方が合理的だろう。

全世界株式インデックス・ファンドを勧める理由

A社とB社2社だけのモデルをどこまで拡張できるかは、現実の投資家の行動と、運用の競争がどのように行われているかを見て決める問題だと、先ずは申し上げておこう。

その上でだが、先ず、「国内株式」、「日本株式」、「米国株式」、といったアセットクラスのアクティブ運用と平均投資家の比較に、そのまま拡張して、応用できることは理解に無理がない。運用パフォーマンスに関する過去の実証研究の蓄積も、この仮説の成立を強力に示唆している。

その他にも、A社、B社、をいろいろに読み替えることによって、運用競争として設定された状況の構造を当てはめて理解することができる。

例えば、グローバルな株式運用を考えて、各国の株式にA、B、以下のアルファベットを割り当てると、「全世界株式のインデックス・ファンド」が「平均投資家」のポートフォリオに近いことが理解できよう。

筆者は、現在、幅広い層の投資家に対して、リスク資産への投資を「全世界株式のインデックス・ファンド」一本に絞って運用することを勧めている。内外の株式のリターンの連動性の高まりといった近年の現象に加えて、世界の資産運用のグローバル化と運用競争を意識した結果でもある。内外株式の比率をリバランスしたり、米国株式のみといった偏った運用を行ったりするよりも、この方法でグローバル株式投資の平均投資家を目指す方が優れているように思われる。加えて、リスク資産の運用対象が一つであることがもたらす運用管理上のメリットは極めて大きい。

Aを「株式」、Bを「債券」のように読み替えることもできる。そして、バランス・ファンドの運用競争のような状況で、「ライバルの平均を持つこと」が有利な原則の一つであることは動かし難い。

ただ、個人投資家は、個々に、抱えている資産額もリスク許容の程度も異なるので、相互にバランス・ファンドの運用競争をしているような状況にはない。個々人が「リスク資産をいくら保有すべきか」を具体的な金額で考える方が、運用を適切に管理しやすいことを付記しておく。

ゲームの構造を理解して全世界株式のインデックス・ファンドを保有している投資家は、自らが知的でスマートであることに、少し誇りを持っていい。静かに胸を張って欲しい。ここまで理解せずにそうしていた投資家は、せっかく手にした幸運を手放さないように気をつけて欲しい。

世間には、インデックス投資を初心者用、アクティブ運用を上級者用と印象づけたい人が溢れているので、気をつけよう。理由は説明するまでもないだろう。

かつては熱心な「知恵の薄いギャンブラー」だった筆者からの、ホンネの忠告である。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。