![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

3.米銀は貸出に消極的にならざるを得ない

米銀行は大きな含み損を抱えており、今後は貸出が保守的になることが想定される

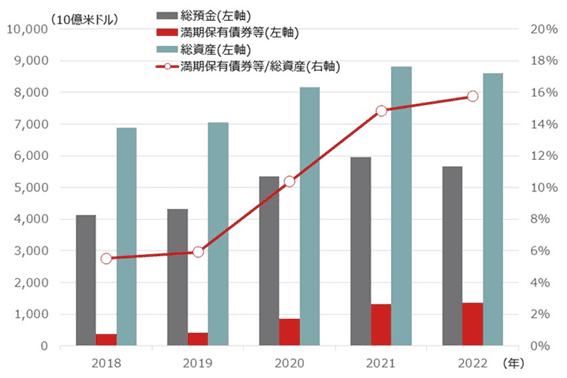

図表3は、米主要銀行の資産内容等の推移で、集まった預金がどのように運用されているかを見ています。ご覧のように、コロナ禍に預金等がじわじわと増加する中、金利が極端に低かった2020~2021年に、「満期保有債券等」へ大幅にふり向けていた(総資産に対する比率が6%程度から16%程度へ急増)ことがわかります。

この状況を平たく解説すると、「コロナ禍のカネ余りや低金利で運用先に困った銀行が「低利回り債券を満期保有する」という戦略をとった」と考えられます。『満期保有債券』とは、満期償還まで保有する条件で簿価評価できる債券です。

2020~2021年に購入した債券はその後の金利上昇で含み損を抱えることになりますが、簿価評価できるため銀行財務に大きな影響は出ません。しかし、預金が流出し、これらを売却しなければならなくなると時価評価を迫られ、銀行財務に多大な悪影響をもたらします。3月に破綻した米地方銀行はこの悪影響にさらされて破綻しました。

大手銀行がこの状況であり、当社調査によれば米銀全体でも同様の傾向が見られるため、米銀全体でも大きな含み損を抱えていることが想定されます。その大きな含み損がある限り、今後の銀行経営は保守的にならざるを得ず、貸出抑制を通じて米景気を冷やす可能性はかなり高くなったと見ています。

米景気減速はインフレ抑制につながり、米利上げの抑制、あるいは、将来的な利下げ期待が持てます。米国債の投資魅力がますます高まりそうです。

[図表3] 米主要銀行の総預金、満期保有債券、総資産等の推移

数値は、JPモルガン・チェース&Co、バンク・オブ・アメリカ、ウェルズ・ファーゴの3行合計値

(出所)Bloombergを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS ブルームバーグ米国国債(7-10年)インデックス(為替ヘッジなし)連動型上場投信(証券コード:2647)

NEXT FUNDS ブルームバーグ米国国債(7-10年)インデックス(為替ヘッジあり)連動型上場投信(証券コード:2648)

<当資料で使用した指数の著作権等について>

●「Bloomberg®」は、Bloomberg Finance L.P.および、同インデックスの管理者であるBloomberg Index Services Limitedをはじめとする関連会社(以下、総称して「ブルームバーグ」)の商標およびサービスマークです。ブルームバーグまたはブルームバーグのライセンサーは、ブルームバーグ・インデックスに対する一切の独占的権利を有しています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)