![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

なぜOPECプラスは減産をしてしまうのか?

ここからは、原油相場の動向を考える上で欠かせない要素である「OPECプラスの減産」について、書きます。先述の通り、原油相場の動向が金(ゴールド)相場へ影響を与えていると考えられるため、金(ゴールド)相場の動向を考える上でも、OPECプラスの減産に注目することは重要です。(4月3日に追加減産を決定)

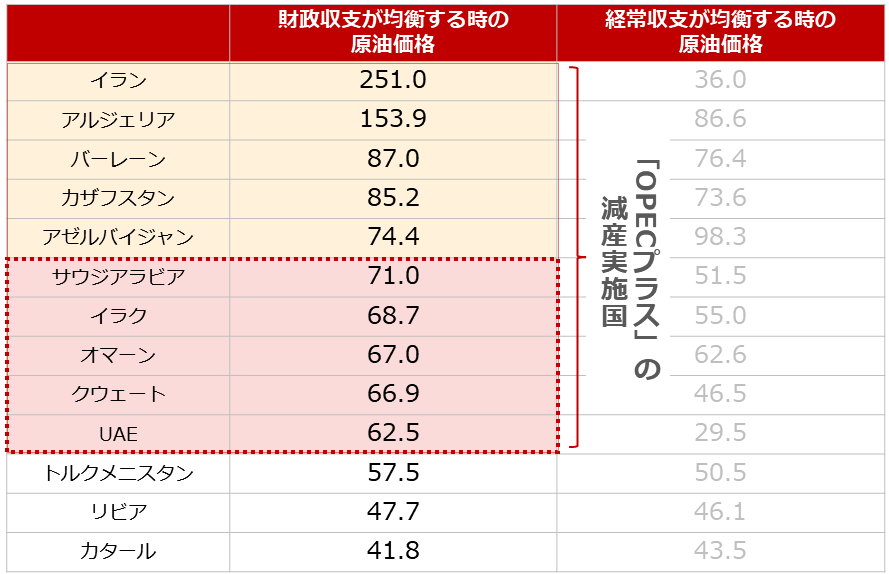

以下は、IMF(国際通貨基金)が示した、主要産油国の各収支が均衡するときの原油価格です。サウジアラビア、イラク、オマーン、クウェート、UAEの平均は「67.2ドル」です。

図:主要産油国の収支が均衡するときの原油価格(IMF予測2021・2022年の平均)単位:ドル/バレル

財政収支は主に国内の情勢を反映します。その意味では、財政収支が均衡するときの原油価格は、その産油国の情勢が良くなるか悪くなるかの境目だと言えるでしょう。ある意味「国民へのバラマキ」で成り立っている産油国にとって、原油価格がこの価格を下回ることは、死活問題だと言えます。

昨年(2022年)、ウクライナ危機が勃発して一時的に原油価格が急騰しました(先ほどの図「WTI原油先物」のとおり、一時的に120ドルに達した)。しかし同年後半以降は、価格が下落して70ドルを挟んだ上下10ドル程度のレンジ相場で推移していました。

この「70ドルを挟んだ上下10ドル程度のレンジ相場」の中で過ごした数カ月間、産油国らの心境は戦々恐々だったと想像します。そう考えると、先月の欧米での同時銀行不安発生で一時的に70ドルを割ったことが、今回の「追加減産決定」の主因だったと言えなくもありません。

シリコンバレーバンクが破綻した3月10日、偶然か、サウジとロシアの要人が会談をしてOPECプラスの結束を確認していました。このとき彼らは、銀行不安で景気悪化→原油相場下落→追加減産決定で価格反発、という絵を描いていた可能性があります。

4月3日(追加減産が決定した日)、筆者はとある市場関係者に「今回の追加減産決定についての受け止め」を聞かれました。即、「サプライズ感なし。予想どおり」の旨、返答しました。

今後も、原油相場が70ドルを割るような展開になった場合、OPECプラスは「追加減産」のカードを切ってくる可能性があります。(先述のとおり、足元、原油相場の上昇は金(ゴールド)相場の上昇要因になり得る)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)