![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

S&P500指数は第1四半期に7%上昇した

第1Q(1-3月期)の米国市場では、SVB(シリコンバレーバンク)の経営破綻に端を発した銀行不安に翻弄(ほんろう)された難局を乗り越え、多くの機関投資家が運用指標とするS&P500種指数は7%上昇しました。

2月上旬から、3月上旬にかけて調整を余儀なくされましたが、地方銀行の預金保護といった政府当局による迅速な救済策が決まったことで、金融システムを巡る不安はいったん和らぎました。市場心理がリスクオン(リスク選好)姿勢を取り戻し第2Q(4-6月期)を迎えました。

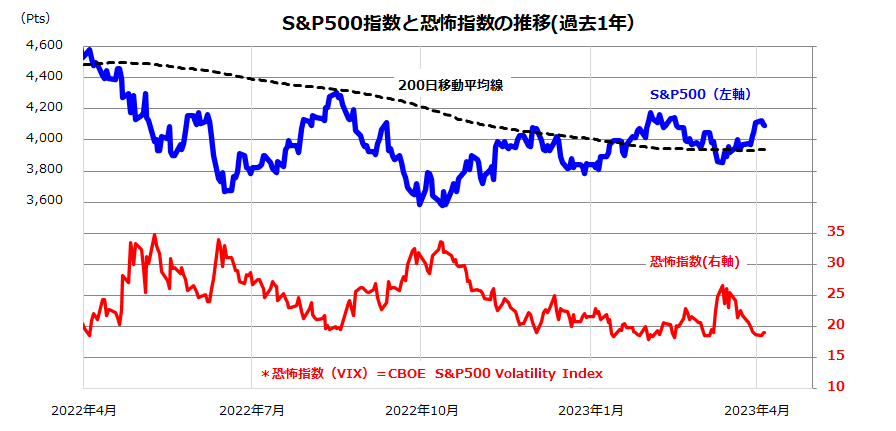

図表1は、過去1年におけるS&P500種指数と「恐怖指数」の異名を持つVIX(Volatility Index)の推移を示したものです。3月最終週にS&P500は節目とされる4,000ポイント台を取り戻しました。その背景として、3月13日に26を上回った恐怖指数が20割れに低下し、株式の先行き変動見通しが緩和したことがわかります。

ただ、昨年春からの利上げ累積効果と銀行不安の発生に伴う実体経済への影響で、米国景気は今後鈍化傾向をたどることが予想され、本年第3Q(7-9月期)にはマイナス成長に陥る(実質GDP[国内総生産]成長率で▲0.5%:Bloomberg集計によるエコノミスト予想平均)と見込まれています。

JPモルガン・チェースのダイモンCEOは4日、「銀行危機の影響は今後何年も続く」との見通しを述べたことが株式の上値を押さえる場面もありました。今週初めにOPEC(石油輸出国機構)プラスが追加減産を決定し、原油先物市場は反転上昇しました。景気の鈍化ペースだけでなくインフレ見通しを巡っても予断を許さない状況となっています。

<図表1>米国市場の「恐怖指数」が低下した

(出所)Bloombergより楽天証券経済研究所作成(2022年4月初~2023年4月5日)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)