S&P500指数は第1四半期に7%上昇した

第1Q(1-3月期)の米国市場では、SVB(シリコンバレーバンク)の経営破綻に端を発した銀行不安に翻弄(ほんろう)された難局を乗り越え、多くの機関投資家が運用指標とするS&P500種指数は7%上昇しました。

2月上旬から、3月上旬にかけて調整を余儀なくされましたが、地方銀行の預金保護といった政府当局による迅速な救済策が決まったことで、金融システムを巡る不安はいったん和らぎました。市場心理がリスクオン(リスク選好)姿勢を取り戻し第2Q(4-6月期)を迎えました。

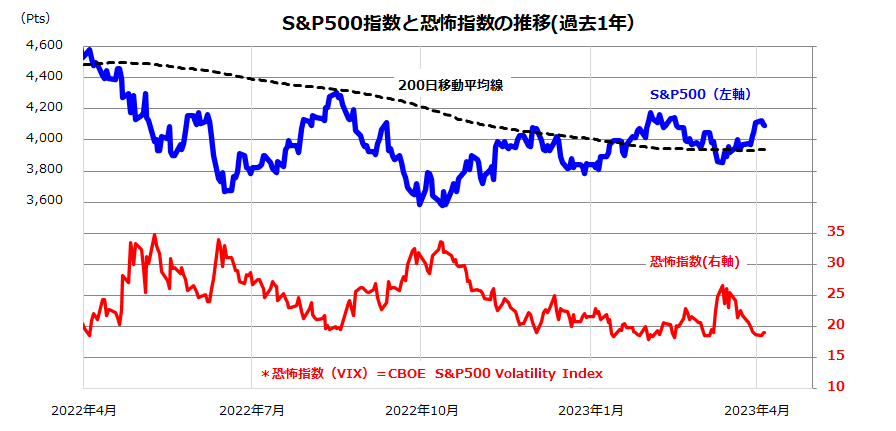

図表1は、過去1年におけるS&P500種指数と「恐怖指数」の異名を持つVIX(Volatility Index)の推移を示したものです。3月最終週にS&P500は節目とされる4,000ポイント台を取り戻しました。その背景として、3月13日に26を上回った恐怖指数が20割れに低下し、株式の先行き変動見通しが緩和したことがわかります。

ただ、昨年春からの利上げ累積効果と銀行不安の発生に伴う実体経済への影響で、米国景気は今後鈍化傾向をたどることが予想され、本年第3Q(7-9月期)にはマイナス成長に陥る(実質GDP[国内総生産]成長率で▲0.5%:Bloomberg集計によるエコノミスト予想平均)と見込まれています。

JPモルガン・チェースのダイモンCEOは4日、「銀行危機の影響は今後何年も続く」との見通しを述べたことが株式の上値を押さえる場面もありました。今週初めにOPEC(石油輸出国機構)プラスが追加減産を決定し、原油先物市場は反転上昇しました。景気の鈍化ペースだけでなくインフレ見通しを巡っても予断を許さない状況となっています。

<図表1>米国市場の「恐怖指数」が低下した

ナスダック100指数は復調傾向をみせている

苦境に陥った米地方銀行の救済や預金の保全などが公表されると、「金融危機」に発展するとの懸念はひとまず後退しました。市場の混乱は徐々に収まり、市場センチメントが改善する中で米国市場ではナスダックの復調も鮮明となっています。

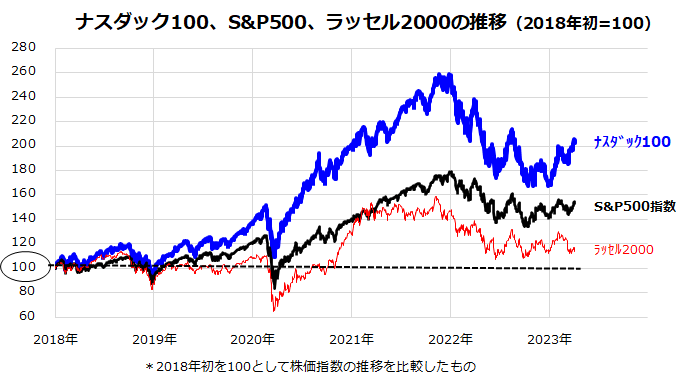

図表2は、2018年初を起点としたナスダック100種指数、S&P500種指数、ラッセル2000小型株指数の推移を示したものです。ナスダック100種指数はナスダック総合指数の時価総額上位100社(金融を除く)で構成される株価指数で、昨年はFRB(米連邦準備制度理事会)による金融引き締めと債券市場金利上昇を受けて下落を余儀なくされました。

しかし、昨年12月28日に付けた安値からは2割以上上昇しており、定義上では「強気相場」(上昇トレンド)入りのサインを示唆するに至りました。同指数の年初来騰落率は+18.5%となっており、S&P500(市場平均)の+6.5%より優勢となっています。

一方、景気敏感性が高いといわれる小型株(ラッセル2000指数)の年初来騰落率は▲0.5%と劣勢を余儀なくされていることがわかります(4月5日時点)。

<図表2>ナスダック100指数が戻り歩調を示している

図表2は、安定して現金(フリーキャッシュフロー)を稼ぐ力が高く、銀行不安に端を発する「貸し渋り」や景気鈍化に直面しても財務面の不安が少ないナスダック大手企業に投資マネー(資金)が流れていることを示しています。

また、長期金利が3.3%に低下するなど債券金利が低下した動きを反映しハイテク・グロース株のバリュエーションが見直された可能性もあり、ナスダック100種指数の相対的な復調を支えている可能性もあります。

ナスダック100上位銘柄の年初来騰落率に注目

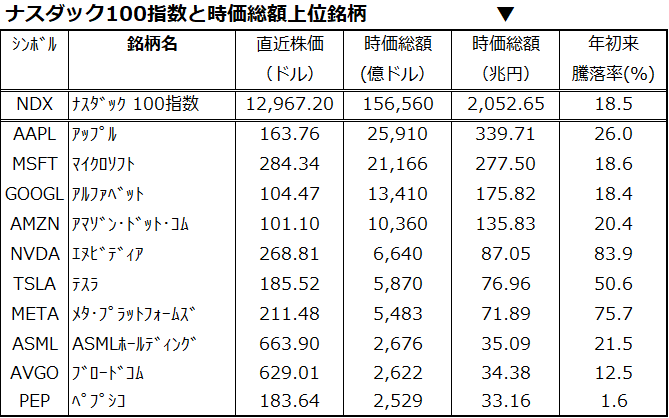

最近のナスダック100種指数の復調をリードしている銘柄群に注目したいと思います。図表3は、ナスダック100種指数の構成銘柄について時価総額(ドルベースと円換算を併記)の大きい順(降順)に10銘柄を示したものです。

これら銘柄群の「年初来騰落率」をみると、総じて「GAFAM」と呼ばれるアップル、マイクロソフト、アルファベット、アマゾン・ドット・コム、メタ・プラットフォームズに加え、エヌビディア(半導体)、テスラ(EV)、ASMLホールディング(半導体製造装置)などの大手ハイテク株のパフォーマンスが堅調であることがわかります。

中でも、3月にアップルは11.9%上昇し、マイクロソフトは同月に15.6%上昇しました。特に最近のAI(人口知能)ブームで、業績見通し好調が期待されているエヌビディアの年初来騰落率は+83.9%となっています(4月5日時点)。

これらの株価上昇は、FRBによる金融引き締めと債券金利上昇の影響を被り昨年下落した反動とも考えられますが、債券金利のピークアウト感や「FRBによる利上げ打ち止めが近い」との観測も支援要因と考えられます。こうした大手ハイテク株の堅調が続くことは、ナスダックにおける物色を広め、市場平均(S&P500)の復調に与える影響も大きいと考えられます。

4月は四半期(1-3月期)決算やガイダンス(業績見通し)が発表されることから、短期的には株価の上下が想定されます。中期的な視点でナスダック100指数の復調が続くかどうかに注目したいと思います。

<図表3>ナスダック主力株の中でハイテク株が優勢

▼著者おすすめのバックナンバー

2023年3月31日:金融危機は再来する?「リーマンショック」との相違点

2023年3月24日:FRBは米国株の敵か味方か:市場は景気鈍化を警戒

2023年3月17日:株式市場は銀行不安を乗り越えるか:長期投資の姿勢を変えず

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。