![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

短期で達成されるならそれが一番では?

投資の話では決まって「長期投資」って言葉が金科玉条のように出てくる。だが長期投資は別に決まりごとではない。同じ結果がもっと短い期間で得られるなら、それに越したことはないのでは?――今回話そうと思ってたことからいきなり脱線することになる。最初に「投資の止め時」の話を少ししておこう。

僕はセミナーとかでよく聞かれてきたことがある「始める話はよく耳にするんですが、いつ止めればいいものでしょうか?止め方は?」という質問だった。そんな時、僕はあえてこんな風に、木で鼻を括ったとも思われそうな答え方をしてきた。

「止め時は自分の目標金額が達成された時ではないでしょうか。もし達成されたら一刻も早く投信を全部売却して預金に戻すべきではないでしょうか。なぜなら、私たちはリスクが嫌いなんですから、もはや無用なリスクを取り続ける理由はないと思うのです」。

我ながら言い方があまりよくないと思うけれど、これは本音だし本質だと思ってることなのだ。僕らはリスクは嫌いだ。特に、命に近い、家族を守るためのお金については本当はリスクなんて取りたくない。僕は買わないけど宝くじを買ったり、僕はやらないがパチンコや競馬に使ったりするお金は、リスク好きな人が扱うお金なんだろう。だが同じ人の中にもそれとは違う、リスクが嫌いな「大事で本気のお金」があるのは明白だ。

そして「自分でハンドルを握る人生」を自らつくるためには、そうした「大事で本気のお金」にこそ、リスクを取らせないといけない、むしろ、そうしないとその人生は手に入らないんだ――というのが、僕がずっとしてきた話だ。いわば「納得ずくのリスクテイク」だ。(本当は嫌いだけど)納得してあえて取るリスク。

僕は証券会社に10年勤めて2000年に日興アセットの前の運用会社に転職した時からずっと、「目標金額があってこそのリスクテイク」という考え方をしてきた。それをセミナーで話したり何かに書いたり、金融機関の人に使ってもらう資料にしたりしてきた一方、前に僕の投信積立の歴史を見せたように自分自身でも実践してきた。

もし投信による運用がメチャメチャうまくいって「自分でハンドルを握る人生」を実現するに十分な目標金額が達成されたなら、もう嫌いなリスクを取っている状態を続ける必要はない。それこそ、その人生を楽しむために使っていくべきだ。

だが、増えること、増やすこと自体が目的になってしまうのが人間なのかもしれない。うまくいってる時に全部売って預金に戻すなんて、実はなかなかできることじゃない。僕も証券会社の営業マン時代に、そういうお客さんをたくさん見てきた。「もっと続ければもっと儲かるのにもったいない」って感じに見て取れる。

僕が証券営業をやってたのはもう30年も前だから今はまったく違うんだけど、当時のお客様は皆「儲ける」という言葉を使った。「今度は損した。次は儲けるぞ」という具合にね。僕らは「儲ける」という言葉とは真逆な投資を考えているわけだ。でも当時、将来自分で人生のハンドルを握っているために、あえて嫌いなリスクを取るのだ――なんてことを思う人は多くなかったと思う。

長期投資は何のため?

いきなり脱線したので話を元に戻そう。長期投資は目的でも決まりごとでもない、という話をしてきた。目標金額が達成できたらさっさと止めればいいんだと。それでも皆が「長期投資を」と言うのはなぜなんだろうか。

それは前回話したように「長期で持てば複利効果という魔法の力が働くから」などではなくて、「長期で構えることでうまく行く可能性が高まることが、過去の経験で知られているから」程度の理由だ。身もフタもない言い方で悪いが、多分大きくは間違ってない。

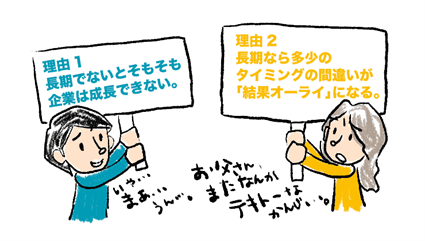

もう少し丁寧に説明するなら、長期投資がうまく行く可能性、蓋然性が高い理由は大きく2つあると思う。

理由その1は「長い時間がないと、そもそも投資資産自体が成長できないから」という本質論。そして理由その2は「長い時間で構えると多少のタイミングの間違いが『結果オーライ』になりやすいから」という経験則だ。

「理由その1」から説明する。少し前にも話した通り、企業って今日明日で大変身はできなくても、ある程度の長い時間があれば利益を大きく成長させ、株価もそれを受けて大きく上昇する可能性がある。株価は「ムード」で動かす人がいるために今日明日どころか秒単位で変わることもある。だが、実際の企業の価値は時間をかけてこそ大きく変わっていくわけだ。

株価は長期的には企業の価値を反映して決まるものだが、短期では「ムード」先行で間違っていることが多いし、そもそもの企業の価値自体が短い時間では高まりようがないというのが「理由その1」だ。

例えば自分が働いている会社(企業)のことを思えば当たり前のことだ。企業は成長しようと毎日皆で頑張っているのは間違いないけど、今日と明日で大きな違いなどあるわけがない。それなのに投資対象となった途端、人はすぐに企業が変わるとでも思っているかのように株価を判断しようとする。

人はいつもタイミングをミスるから

理由その2の「結果オーライ」とは、これまた不謹慎というかいいかげんな言い方に聞こえる。でもあながち見当外れでもない。買う日には翌日以降のことはわからない状態だ?買った翌日に下がってしまって「アチャー」ってことはいくらでも起こり得ることだ。だからこそ、毎月の積立でシステマティックにやることが推奨されるのだ。

それでも、一念発起で積立を始めた今年1年がずーっと低迷していく1年だったらどうだろう?きっと「アチャー、始めるのを待って来年からにすればよかったよ~」と思うんじゃないだろうか。実際、最近そういう人多いみたいだ。始めたけど何だか雲行きが怪しい話が増えてきたからと、積立を停止してしまった人も少なくないようだ。

そういう人には、これまで話してきたことを伝えたいな。

●何のために嫌いなリスクをあえて取ると決心して始めたのか。

●止めるのは目標金額が達成された時であればよく、相場の浮き沈みで決めることではない。

●ゆっくり成長する企業の価値と、短期目線の投資家が「ムード」で動かす株価とを混同してはいけない――。

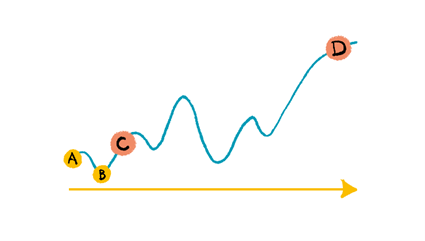

そういう「アチャー」と思いがちな中において、「結果オーライ」とは下の絵のようなことだ。このAという、Bから見たら「アチャー、やっちゃったなー」というタイミングで株式を買ってしまったとすると大失敗だ。だが、Cまでの期間で考えるなら、AでなくBで買うことが決定的に重要だ。

でもCの段階で売ることなどハナから考えないDまでの長期で構えられるなら、AだろうがBだろうが大した違いではないとなる。Bで買えずにAで買ってしまった短期でのタイミングの失敗も「結果オーライ」になる、というのはこういう意味。

今後1年間の積立がずっとダメダメなマーケットの中で行なわれるとしても、そこから1年後でなく3年後、3年後でなく5年後などと長く構えられるのなら、投信の基準価額は買値よりも上にいる可能性は一般に高いはずだ。

もしDが5年どころでなく10年、20年後だとすれば、今は重大に思える多少の「アチャー」なんて単なる誤差に過ぎないと思えるんじゃないだろうか。さらに誤差など気にならないくらい大いに報われている可能性は高いだろう。つまり長期投資は多少の「アチャー」を「結果オーライ」にしてくれ、納得ずくの投資を続けていく勇気をくれるんだと思う。

もちろん長く持てば持つほど価値が上がるものばかりか?と言われればそうではないものもあるはずだ。長く持てば持つほど下がっていくダメダメな株式なんかもあるだろうね。でもそんな株式やそれらが入る投信は、長期投資がいいとか悪いとかの前に、そもそも買ってはいけない。長く持ってはいけない。

「多少の間違い」でなく「大きな間違い」からだと長期投資でもムリ

いずれにしても一般論として、または過去多くのケースにおいて投資タイミングの「多少の間違い」は、長く待つことで「結果オーライ」となってきた。つまり長期保有は皆を救ってくれた。でもそれって、なぜなんだろうか。

それは単純に投資対象が右肩上がりだったからだ。変動しながらも右肩上がりだったからこそ、短期のタイミングの間違いは長期保有で「結果オーライ」になったという単純な話だ。2008年のリーマン・ショックも2020年のコロナ・ショックも、長期の構えで耐えた人が救われてきた。これこそが長期投資が推奨される理由だ。くどいけど、決して複利効果がもたらした結果ではない。

でも「多少の間違い」ではなく「大きな間違い」の場合は、いくら時間をかけてもなかなか「結果オーライ」とならないことは知っておいてほしいかな。日経平均株価の史上最高値である1989年末の38,915円の水準でインデックスファンドを買ってしまった人は、30年以上の長期保有をもってしても、今のところまだ救われていない。つまり、あの水準で買うことは「多少の間違い」ではなかったと言わざるをえない。

NASDAQ(ナスダック)という米国の成長企業だけを抽出した株価指数だって、2000年2月の当時のピークに投資してしまった人は、15年後の2014年10月までずっとマイナスが続き、なかなか「結果オーライ」にならなかった。15年は耐え忍ぶには長い期間だよね。

前に株価の「ムード」が行き過ぎかどうかを測るモノサシとしてPER(ピーイーアール:株価収益率)を紹介したよね。こうした客観的なモノサシはまさに、「多少の間違い」なのか「大きな間違い」なのかを判断するためにある。

でも、PERが何倍以下ならOKで何倍以上ならNG、というほど簡単な話でも、テクニック論で何とかなる甘い世界でもないのが悩ましい。前から話している投資資産の原理原則を理解しつつ、長期投資だからこそ、もっと大きな世の中の変化なんかも踏まえて考えていくことが今後ますます大事になってくる。この辺はまた追々話していくつもり。ではまた次回。

<父から娘への黄金ルール、「フルバージョン」はこちら>

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)