![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

![[1-4]支出を抑え、収入アップ、残ったお金はどうする?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/7/7/550/img_7714c6000ed26377f3c5086bba77ba0e66145.png)

※この記事は2021年11月14日に掲載されたものです。

Q4 支出を抑え、収入アップ、残ったお金はどうする?

A5 ライフイベントを想定した人生設計と、手元のお金を確認することから始めよう!

いよいよ資産形成の大原則です。

資産形成をしていくにあたり、最も大切な考え方だと思いますので、しっかり理解していきましょう。

といっても、難しい話ではありません。当たり前といえば当たり前の話だと思います。

では、具体的に資産形成の大原則を見てみましょう!

|

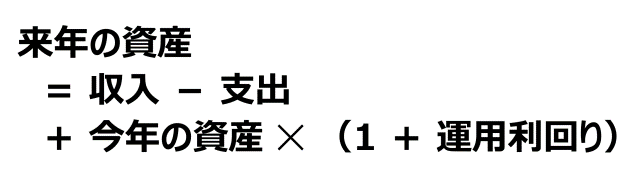

資産を増やすためには、以下の4つがポイントです!

|

いかがでしょうか?

「何だ、こんなことか。」

「わかりきったことを、何をいまさら…」

と思われた方も多いかと思います。

それはその通りなのですが、頭ではわかっていても、いざ実行に移せるか、ということでそれは必ずしもカンタンではありません。

では、1つずつポイントを見ていきましょう。

一般的には、1、2、3、4の順番に難易度が上がっていくのではないかと思います。

支出は、収入の範囲内におさえる(まずはココから)

支出は収入の範囲におさえましょう、ということです。

もちろんこれができていなければ、いつかは破産してしまいますので、なんとかおさまっている方がほとんどかとは思います。

ただ、毎月の収入では足りずに、ボーナスをもらってなんとか年間の収支が合う、といったギリギリの方もいらっしゃるのではないでしょうか。

手取り収入の1~2割程度を目安に、きちっと貯蓄体質、資産形成体質の家計を作っていきましょう。

支出を減らす(節約する)

支出を減らす、というのはやっているようで、意外とやれていないため、きちんと見直して実行できると効果絶大です。

メタボ家計になってしまっている方も意外と多いのではないかと思います。

必要以上に生命保険に入っていたり、ゼロ金利、マイナス金利と言われる時代になっているのに、昔借りた住宅ローンの見直しをしていなかったり、と節約の余地が大きい方は多いのではないかと思います。

また、最近は、携帯電話も格安SIM(MVNO)を利用することで、1カ月あたり1,000~2,000円程度でもスマホを利用できます(端末代は別)。

何か節約の余地が無いか、定期的に(例えば、年に1回とか)見直していくことが大切です。

![[8-6]どう投資するのが楽でトク?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/2/b/356m/img_2b61895943de8240ac681e835f9d31e945161.jpg)

![[8-5]何に投資すれば安心なの?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/7/e/356m/img_7e820ef4622f3f8688b630bc2215e4db45160.jpg)

![[8-4]投資信託ってどうやって利益を出している?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/3/2/356m/img_3218a3170668a19717c85cc32bba51d745083.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)