![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

市場の反応とFOMC

当局は必要な対応を迅速に打ち出すでしょう。そのおかげで、不安が取り越し苦労で終わることも少なくありません。その一方で、当局は、風評で不安が高まり、群集行動化するリスクにも配慮せざるを得ません。このため、事態が悪化するほど、「万全に対応措置を講じているので、問題はない、心配はない」と言い続けるしかありません。リーマン危機の際も、直前までFRB議長など当局者は「問題ない、対処可能」としていました。

プロの経験ある市場参加者は、こうした過去の教訓を踏まえ、金融不安が発生すると、まずは流動性(現金など売りたいときに売れるもの)確保、安全への逃避に走り、国債購入に向かいます。たとえ取り越し苦労になっても、ダムが決壊するかもしれないというリスクに際しては、まず身の安全を優先して行動するのです。

インフレを警戒して上昇していた米債券金利が、SVB破綻後にあれほど急低下したことに、驚いた読者も少なくないでしょう。大したことにはならないと高をくくっていて、逃げ遅れることの致命的事態まで想定して動く避難時行動ルール集をプロは備えています。皆さんにも日頃から避難の方法を考えるようにしてほしいと訴えてきた通りです。

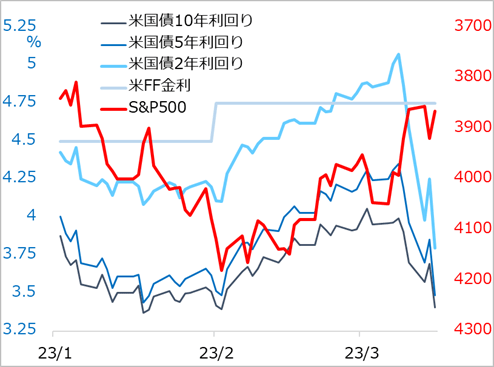

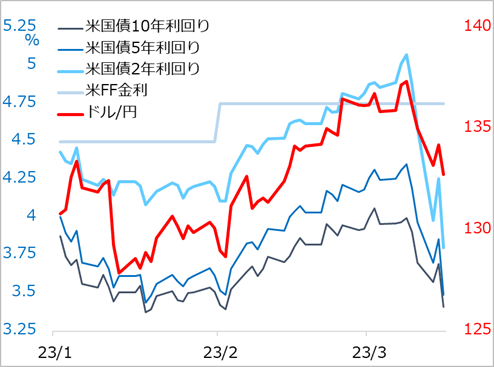

安全資産購入の一方で、株式などリスク資産は売却されがちです。米債券金利が下がれば株式相場上昇というそれまでの力学ではなく、SVB破綻後の金利低下では株価は急落しました(図2)。また、安全への避難と別に、FRBが今後は単純に利上げを追求できなくなるという予想から、米債券金利の低下が進みました。主に米金利に連動するドル/円相場も大きく反落しています(図3)。

FOMC(米連邦公開市場委員会)は3月22日に、金融安定性が許す限りにおいて0.25%利上げが可能か、情勢を経過観察していくことになるでしょう。FOMCメンバーがこの状況でどれほどタカ派スタンスを貫くか、ドットチャートを注目すべきという声も出そうですが、当局にとっても不確実なリスク展開です。金融不安の鎮静に確信を持てない限り、だれも一貫した姿勢を保とうなどと頑固になれる場面ではありません。ドットチャートもまた柔軟さを多分に含むものと見るべきです。

図2:米主要金利とS&P500種指数(逆表記)

図3:米主要金利とドル/円

これからの危機と好機

リスクが急拡大し得る事態に際しては、相応の避難行動をとることが基本です。根本的な話に立ち返れば、2022年以降の急速な金融引き締めサイクルの過程で、リスク資産を持つことには慎重でなければならないというのが基本のキと申し上げてきた通りです。

株式相場は、2023年には8月楽観、9月悲観、10~11月じわり楽観、12月悲観、年が明けて1月楽観、2月警戒と、月替わりで明暗を切り替えてきました。「明」の時には、私のような慎重な物言いでは、「何を地味なことを言っている」「予想を外している」などと批判も聞こえます。しかし、この金融引き締め局面の終盤に、株高がトレンドとして持続する条件はそろわないものです。このため、参加したいなら、まず短期投資と心得るか、そのまま時間分散買いの長期投資までつなげるか、というアプローチの推奨に限定してきました。

他方で、2022年以来の難局でも、サイクル投資に新たなローテーションの妙味があることをご紹介してきました。一つは、米債券金利の上昇を取り込むイールド・ハンティングです(あくまでドル勘定に限定した運用ですが)。そして、もう一つは、米金利の上昇に連動して上昇してきたドル/円を、米利上げ8合目越えかという頃合いに円転することでした。この二つは、金融引き締め期の安全への逃避に適う対応であり、今回のような金融不安への備えとしてはベストアプローチとなっています。

金融不安が高じた場合、イールド・ハンティング目的で購入した米国債は、急激な価格上昇(金利低下)で早期に花開きます。円転した資金は、米金利急低下でドル安になること、金利低下が早期に株式の金融相場入りを促すかもしれないことを踏まえて、ドル転をすれば、為替差益とその後の株式投資の妙味を獲られるでしょう。

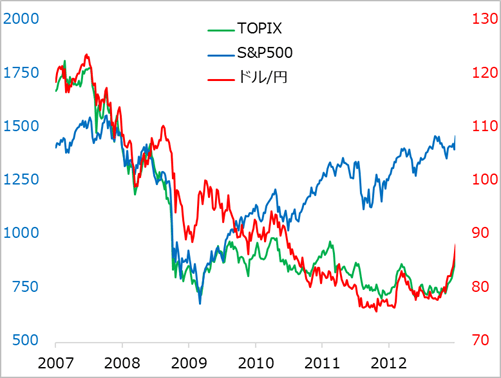

金融危機で株価がひどく下落する事態は、巻き込まれさえしなければ、時間差で好機になるというのが、サイクル投資の教えです。2008年9月のリーマン破綻の大金融危機ですら、当局の強力な金融緩和など対応措置を経て、半年後には株式の大金融相場を始動させました(図4)。

実はその時、日本は米金融緩和のあおりでドル安円高となり、日本株が手ひどい連れ安になりました。金融危機の震源は米国なのに日本の方が苦しむハメに陥ったわけです。しかし、こうした典型的なサイクル現象を拙稿で学んできた読者になら、この苦境こそが円投(ドル転)と米株再参入の好機狙いとご理解いただけるでしょう。

金融緩和の活況があれば、引き締めの苦境が付き物です。サイクル投資の基本ロジックを踏まえて、株式、債券・金利、為替、さらには商品や新興国まで、逆風下では無理なく辛抱強く待ち、好機には粛々と、しかし果敢に乗り出すローテーションの発想を改めて考えてみてください。

図4:リーマン危機後の米日株とドル/円

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)