![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

今回のサマリー

●金融債務の破綻は、超金融緩和後の引き締め期には想定内のリスク

●しかし、想定内でもいざ発生すると、パニックを誘発するサプライズに

●金融不安は、経済現象というより心理現象として広がりやすく、当局は早期鎮静を図る

●しかし、いったん落ち着かせたようでも、深層で不安の火はくすぶり続ける局面が続く

●基本対応はリスク回避。一方、忠実なサイクル投資なら次の好機が早まる可能性

金融不安ステージ

SVB(シリコンバレー銀行)が突然と言ってよいほど急に破綻し、市場の空気は明暗一転しました。筆者がかねて一貫して注意換気してきたように、金融を超緩和した後に急速な引き締めが進むと、こうした金融債務危機がにわかに発生しがちです。

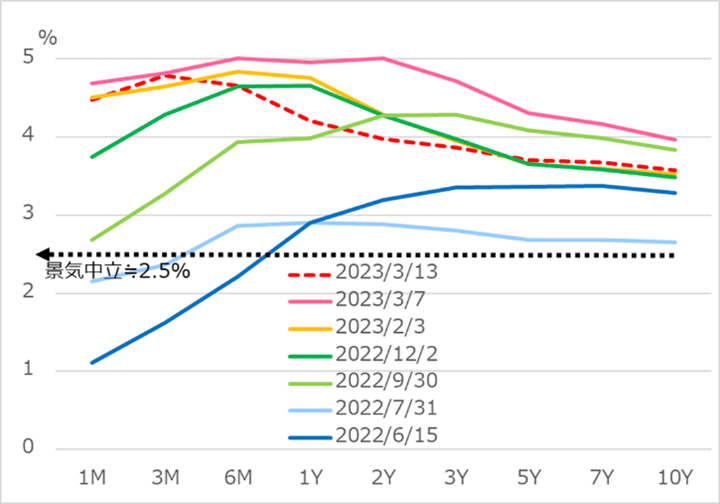

金利が景気中立水準を大幅に超えて上昇し、10年-2年金利差の中長期ゾーンのみならず、短期ゾーンまで逆イ-ルドになろうかという場面では、世界のそこかしこで金融債務破綻のタネがくすぶっていると見るのが筋です(図1)。

株式市場は状況が複雑になるほど、すぐに買い場だ、割安だ、ノーランディングだ、と単純化した希望的観測を答えのように語り出す性向があります。しかし今はまだ、景気と市場のサイクルが厳しい逆風局面にあることを忘れてはいけません。

図1:米国債イールドカーブの変遷

想定内でもパニック

もっとも、金融引き締め期の金融債務不安は、十分想定内のリスクとして構えつつもサプライズ的です。まず、債務問題に直面した金融機関、ファンド、企業などは、風評だけでも致命的な事態に直面しています。このため、自分たちの苦境が露見しないように対応策を進めようとします。それがにっちもさっちもいかなくなって表沙汰になる時は、状況は深刻に悪化していることが多いのです。

このため、市場参加者はもとより、当局にしても、まして一般の人々にとっては、寝耳に水のような唐突感があるものです。金融当局も自ら引き締めを遂行している以上、どこかでこの種の問題が発生し得るという心構えではいます。しかし、どこでどのような形で問題が表れるかは、ほとんどのケースで予見不可能です。

さらに厄介なのは、金融債務危機の不安心理は容易に広がって、事態を深刻化させかねません。金融は信用ともいわれます。信用=信頼が崩れるプロセスは、経済現象と言うより、心理現象です。しかも自らが損害を被るかもしれないという重大さと、開示不十分な情報の曖昧さが相まって、パニック的な逃避行動を起こし得るのです。

災害心理的な対応

このため、金融不安は災害心理に例えられます。金融緩和で大量供給されたマネーを水として、それを支える金融システム=ダムに目一杯たまっている状況をイメージしてください。急激な金融引き締めでダムが軋み、そこかしこにヒビが入っています。その一部から水がちょろちょろこぼれだすくらいなら修復も容易です。しかしヒビが広がり、水量が増えると、ダムが決壊するのではないかと恐怖が走ります。

SVBクラスの資金規模だと、それ単体のヒビでダム(金融システム)全体を脅かすようには見えません。しかし、当局が迅速に応急措置を施さなければ、ダムは案外脆いものです。1カ所の崩れがシステムのバランスを揺るがし、取引先、別の金融機関などにも響きます。ダム決壊となれば、桁違いの信じられない被害を招きかねないことが歴史の教訓です。

このため、FRB(米連邦準備制度理事会)と米政府はいち早く、預金の全額保護と、他の銀行への緊急融資枠の設定を打ち出しました。これによって、市場の不安心理の炎(今度は火災の例えですが)はいったん落ち着きを見せかけました。しかし、あくまで表層が鎮火しても、深層の火種は簡単には消えません。

この金融引き締め下においては、金融債務問題への不安は、繰り返し顕在化し得るものと心得ておくべきと考えます。他の銀行ばかりでなく、融資先やファンドの資金繰りなど、関連する人たちは厳しい問題に直面し続けます。応急措置を施した米国内のみならずで、海外にも飛び火しかねません。(と、この原稿提出時には、既に欧州大手金融機関に累が及んでいます)。

そうしたニュースが流れるなどして、漠然と不安を抱く預金者が念のためにと、銀行から資金を引き出したり、投資家がリスク資産を売却したりすることで、不安の火は容易に再燃しやすいのです。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)