![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

SVB破綻が米金融政策に与える影響

SVBは金利急上昇によって財務が悪化して破綻しました。FRBが急激な利上げを続けたことが破綻を引き起こしたと言えます。

SVB破綻の後、続けてニューヨーク州のシグネチャー・バンクの破綻が発表されました。FRBは、SVB破綻が連鎖して金融危機が起こらないように、気を使わざるを得なくなりました。

そのため、FDIC(米連邦預金保険公社)を通じて、SVBとシグネチャー・バンクの預金は全額保護されると発表しました。通常は、25万ドルまでしか保護されないところ、全額保護という異例の対応としました。不安が連鎖するのを断ち切る狙いがあります。

こうした中、3月21~22日のFOMC(米連邦公開市場委員会)で、FRBが利上げ加速(0.5%の利上げ)をする可能性は低下したと考えられます。0.25%の利上げもせず、利上げは見送るとの見方が広がり、米金利は急低下しました。

SVB破綻だけで、FRBが追加で利上げするリスクがまったく無くなったとは言えません。しばらくFRBから出てくるメッセージを注意深く見ていく必要があります。

金融危機にはつながらないと考える理由

SVBは、特殊要因によって破綻しました。通常の銀行破綻とは異なります。したがって、SVBが破綻したからと言って、それが他の銀行に連鎖するとは考えられません。

SVBには、テック系スタートアップ企業が多額の預金を預けていましたが、全額保護されると発表されたので、テック系企業に損失が広がるリスクも無くなりました。したがって、SVB破綻が波及して、金融危機が起こる可能性は低いと思います。

それでは、SVB破綻の原因を解説します。

シリコンバレー銀行破綻の原因

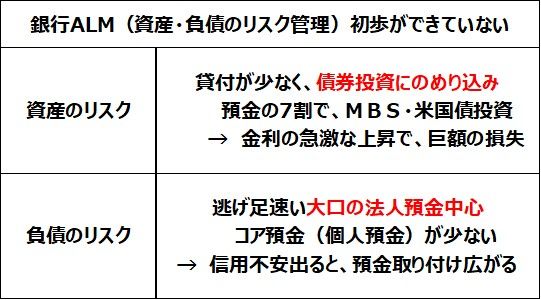

SVBは、銀行ALM(資産・負債のリスク管理)の初歩ができていなかったために破綻したと言えます。SVBは、テック系のスタートアップ企業との取引で知られます。テック系新興企業から預金を預かり、融資をする銀行でした。

ところが、テックバブルで、テック系企業にはベンチャーキャピタルなどから、巨額の資金が供給されていました。すぐに使う予定のない現金をたくさん持つ新興企業が、SVBに多額の預金をしていたため、SVBは預金過多で貸付金が不足していました。

そこで、SVBは、期間の長いMBSや米国債など債券投資にのめり込んでいき、金利上昇で一気に財務が悪化することになりました。

逃げ足の速い大口の法人預金中心に資金調達していたことも、破綻原因となりました。信用が低下すると、すぐに預金の引き出しが集中しました。

このように、SVBは特殊な経営状態で破綻したもので、銀行業全般に信用不安が広がるとは考えられません。ALMをきちんと行っている銀行は、金利上昇だけで財務が悪化することはありません。

過去の金融危機は、不良債権の拡大で起こりました。日本の1990年代の金融危機は、不動産バブルの崩壊で不良債権が拡大したことで起こりました。米国の2008年の金融危機(リーマンショック)は、米国の住宅価格が急落して、住宅ローン債権(サブプライムローン)が不良債権化したことで起こりました。

今まだ、米国の銀行で、不良債権が拡大しているということはありません。金利上昇で、保有する米国債などに含み損が生じていますが、不良債権が拡大しているわけではないので、金融全般の危機に広がる可能性は低いと考えています。

日本株の投資判断

日本株の投資判断は変わりません。日本株は割安で長期的に良い買い場を迎えていると考えています。

ただし、米利上げが続くことによる短期的なショック安はまだあるかもしれません。時間分散しながら割安な日本株を少しずつ買い増ししていくことが長期的な資産形成に寄与すると考えています。

▼著者おすすめのバックナンバー

2023年3月14日:激動するドル/円レート、為替を決定づける日米金利差

2023年3月8日:1月実質賃金4.1%減、物価上昇響く。賃上げ要求どこまで通る?

2023年3月1日:荒れる日経平均・S&P500には、積み立て投資術「ドルコスト平均法」が効く