![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

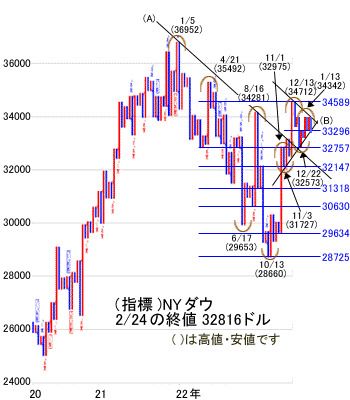

今週の指標:NYダウ(ダウ工業株30種平均)

今週は、主要小売企業の決算が注目で、すでに発表済みの決算では、需要鈍化で見通しの下方修正が相次いだため警戒感がでています。また、インフレや金利を巡っては依然不透明な状況です。

小売企業の第4四半期決算の結果はあまりさえず、一方で、1月の小売売上高、消費関連指標は想定外に強い結果となっています。

1月の雇用統計や小売売上高は予想以上に強い結果となったことに続いて、2月のサービス業PMI(購買担当者指数)は予想外に昨年6月以来となる活動拡大域である50台を回復しました。そうなるとFRBによる利上げ長期化が意識されることになり、相場の上値を抑えることになります。

経済指標では、1月耐久財受注速報、1月中古住宅販売仮契約、2月ダラス連銀製造業活動指数、1月卸売在庫、2月リッチモンド連銀製造業指数、2月コンファレンスボード消費者信頼感、2月サービス業PMI、2月ISM(米サプライマネジメント協会)非製造業景況指数など他にも数多くの指標が発表予定となっています。

先週、下放れしているだけに、今後、発表される経済指標によって、さらに下放れする可能性もありますので、注目しながら日本市場の動きをみる必要があります。

基本的には、下値模索となる可能性があります。昨年12月22日の3万2,573ドルを終値で切ると3万2,000ドルが目先の下値のフシとなります。

先週の動き

先週のNYダウは、2月21日(火)に▲697ドルの3万3,129ドルの急落で柴田罫線では三角保ち合いの下放れで「売転換」となりました。この日は、小売業大手やサービス業大手の決算が予想以上の伸びとなり、FRBの利上げ長期化の観測が高まり、主要3指標そろって急落となりました。NYダウをみると、この急落は米国株式の調整入りの可能性を示しています。

昨年2022年1月5日の3万6,952ドルの高値からの1年強の柴田罫線のチャートを見てみますと、3万6,952ドルからの下降トレンド(A)の中で、6月17日の2万9,653ドル、10月13日の2万8,660ドルの2点底からの急反発で、11月1日の3万2,975ドルまで上昇し、11月3日の3万1,727ドルまで押し目を入れ、再上昇となって12月13日に3万4,712ドルの戻り天井をつけました。

ここからの動きは、11月3日の3万1,727ドルを安値の基点、12月13日の3万4,712ドルを高値の基点として、三角保ち合い(B)を形成していました。この三角保ち合いの中の動きは、FRBの金利政策がインフレと金利上昇の方向性が不透明なことで、強弱感が対立したものでした。

そして、今年の1月13日に3万4,342ドルの高値をつけてもみあっていましたが、2月25日の経済指標(小売業、サービス業)がインフレ圧力観測を無視して上昇したことで、FRBの長期金利上昇観測から、株価は急落となりました。

目先の下値は、12月27日の3万2,573ドルで、ここを切ると11月3日の3万1,727ドルとなります。2月23日(木)は+108ドルの3万3,153ドル、週末の24日(金)は、経済指標が予想を上回る結果となり、インフレの高止まりからドル買い・円売りとなり、NYダウは▲336ドルの3万2,816ドルと大幅反落で引けました。

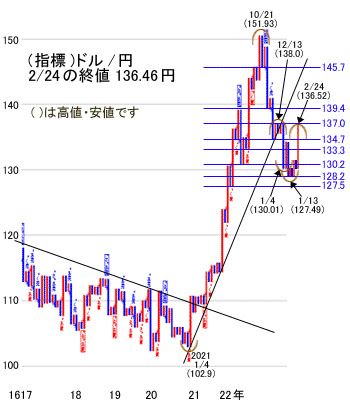

今週の指標:ドル/円

先週は、個人支出が3カ月ぶりに予想以上の改善。さらに2月ミシガン大学消費者信頼感指数や1月新築住宅販売件数も予想外の改善で、FRBの利上げ観測が高まり、長期金利が上昇、一方、日銀の新体制でも緩和策が維持されるとの見方から円売り継続となりました。もみあいながらもドル高・円安の方向へ。目先は134~137円のレンジ。

先週の動き

先週は、2月23日(木)までは、強弱感が対立し、134~135円の狭いレンジの中のもみあいとなっていました。しかし、24日(金)になるとインフレ高止まりを示す経済指標の公表を受けて、円売り・ドル買いが加速し、円は1ドル=136円台半ばに下落しました。前月比1円80銭近い大幅な円安・ドル高で昨年12月以来、約2カ月ぶりの安値となりました。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)