今週の予想

今週は、基本的に神経質な展開で下値を探る動きへ

今週は、3月相場に突入しますが、日本銀行会合(3月9~10日)や米国では、3月10日に2月雇用統計の発表を控え様子見が意識されます。特に米国の動きに注意が必要となります。

2月に入って経済指標に予想を超える強いものがみられ、市場予想を超えるものが多くなると、インフレ圧力から金利の上昇や株価の下落となるため、チグハグな動きになりやすいといえます。

日銀会合は黒田東彦総裁の下では最後になるため、これが経過するまでは動きづらいといえます。これまでのように2万7,500円を超えてくると目先は上値が重くなると思われます。

結局、先週末の日経平均株価の急反発は、植田和男次期総裁の所信聴取を受けての安心感からの反発であり、引け後の米国市場のインフレの高止まりによるドル買い・円売りを受けて、ダウ工業株30種平均は再び大きく下げました。

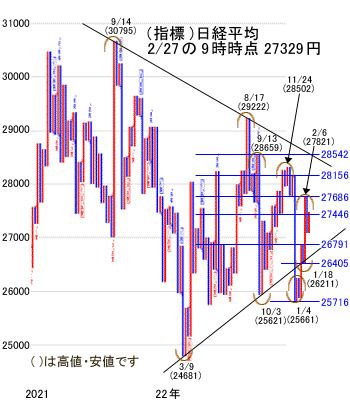

日経平均は、1月下旬以来もみあっていた2万7,500円水準から22日(水)には一時2万7,046円まで下げており、徐々に戻りを試しながら下放れしてきたようにみえます。

ただし、中長期的な業績回復を期待できる半導体関連株(化学や機材も追随)は、来年の市況好転を先取りする動きをみせているため、全体相場が軟化しても下値はサポートされることになります。

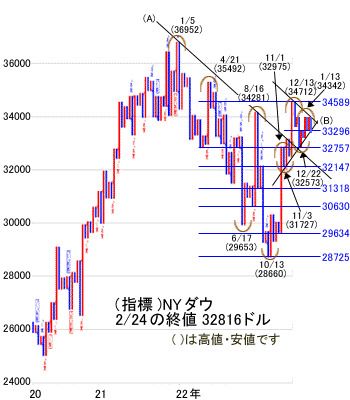

チャートは、日米ともに「売転換」の形となっています。ダウ工業株30種平均は3カ月続けたもみあいを下放れし、柴田罫線では三角保ち合いを22日(水)に下放れしています。

日経平均は、日足は2万7,200円を終値で切っており、日足チャートは「陰転」を暗示し、これはもみあいの攻防の結果、売り方有利に転換した形です。当面のレンジは2万6,900~2万7,500円とします。

今週の指標:日経平均株価

今週の日経平均は、先週、植田次期総裁の所信聴取を受けての安心感から反発しており、引け後の米国市場のインフレの高止まりによるドル買い・円売りを受けて、NYダウは再び大きく下げ、日経平均は1月下旬以来もみあっていた2万7,500円水準から22日(水)には一時2万7,046円まで下げており、徐々に戻りを試しながら下放れしてきたようにみえます。

ただし、中長期的な業績回復を期待できる半導体関連株は、来年の市況好転を先取りする動きをみせているため、全体相場が軟化しても下値はサポートされることになります。

先週の動き

先週は、2万7,200~2万7,800円のレンジの動きを想定し、2万7,200円を切る場合は米国のインフレと連動する形で金利が上昇した時は要注意としました。

結果的に2月21日(火)米国市場で景気が予想を上回り、インフレ圧力を抑えるためにFRB(米連邦準備制度理事会)の利上げの長期化観測から株式市場が3指標そろって大幅反落となりました。NYダウは▲697ドルの3万3,129ドルとなって、柴田罫線で三角保ち合いの下放れとなり、「売転換」となっています。

これを受けて22日(火)の日経平均は、▲368円の2万7,104円と2万7,200円の下値抵抗ゾーンを割っています。23日(木)は、休場。

24日(金)は、半導体関連が買われ、また、次期日銀総裁候補の所信聴取も無事に通過し、日銀の緩和継続の思惑がサポートとなり、一時+361円の2万7,465円と大幅反発し、終値は+349円の2万7,453円でした。

今週の指標:NYダウ(ダウ工業株30種平均)

今週は、主要小売企業の決算が注目で、すでに発表済みの決算では、需要鈍化で見通しの下方修正が相次いだため警戒感がでています。また、インフレや金利を巡っては依然不透明な状況です。

小売企業の第4四半期決算の結果はあまりさえず、一方で、1月の小売売上高、消費関連指標は想定外に強い結果となっています。

1月の雇用統計や小売売上高は予想以上に強い結果となったことに続いて、2月のサービス業PMI(購買担当者指数)は予想外に昨年6月以来となる活動拡大域である50台を回復しました。そうなるとFRBによる利上げ長期化が意識されることになり、相場の上値を抑えることになります。

経済指標では、1月耐久財受注速報、1月中古住宅販売仮契約、2月ダラス連銀製造業活動指数、1月卸売在庫、2月リッチモンド連銀製造業指数、2月コンファレンスボード消費者信頼感、2月サービス業PMI、2月ISM(米サプライマネジメント協会)非製造業景況指数など他にも数多くの指標が発表予定となっています。

先週、下放れしているだけに、今後、発表される経済指標によって、さらに下放れする可能性もありますので、注目しながら日本市場の動きをみる必要があります。

基本的には、下値模索となる可能性があります。昨年12月22日の3万2,573ドルを終値で切ると3万2,000ドルが目先の下値のフシとなります。

先週の動き

先週のNYダウは、2月21日(火)に▲697ドルの3万3,129ドルの急落で柴田罫線では三角保ち合いの下放れで「売転換」となりました。この日は、小売業大手やサービス業大手の決算が予想以上の伸びとなり、FRBの利上げ長期化の観測が高まり、主要3指標そろって急落となりました。NYダウをみると、この急落は米国株式の調整入りの可能性を示しています。

昨年2022年1月5日の3万6,952ドルの高値からの1年強の柴田罫線のチャートを見てみますと、3万6,952ドルからの下降トレンド(A)の中で、6月17日の2万9,653ドル、10月13日の2万8,660ドルの2点底からの急反発で、11月1日の3万2,975ドルまで上昇し、11月3日の3万1,727ドルまで押し目を入れ、再上昇となって12月13日に3万4,712ドルの戻り天井をつけました。

ここからの動きは、11月3日の3万1,727ドルを安値の基点、12月13日の3万4,712ドルを高値の基点として、三角保ち合い(B)を形成していました。この三角保ち合いの中の動きは、FRBの金利政策がインフレと金利上昇の方向性が不透明なことで、強弱感が対立したものでした。

そして、今年の1月13日に3万4,342ドルの高値をつけてもみあっていましたが、2月25日の経済指標(小売業、サービス業)がインフレ圧力観測を無視して上昇したことで、FRBの長期金利上昇観測から、株価は急落となりました。

目先の下値は、12月27日の3万2,573ドルで、ここを切ると11月3日の3万1,727ドルとなります。2月23日(木)は+108ドルの3万3,153ドル、週末の24日(金)は、経済指標が予想を上回る結果となり、インフレの高止まりからドル買い・円売りとなり、NYダウは▲336ドルの3万2,816ドルと大幅反落で引けました。

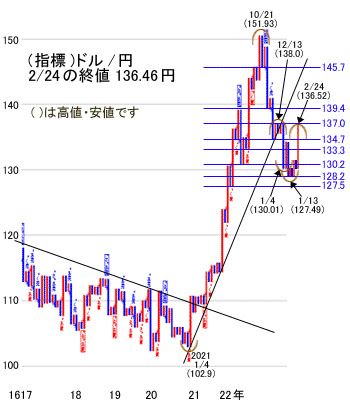

今週の指標:ドル/円

先週は、個人支出が3カ月ぶりに予想以上の改善。さらに2月ミシガン大学消費者信頼感指数や1月新築住宅販売件数も予想外の改善で、FRBの利上げ観測が高まり、長期金利が上昇、一方、日銀の新体制でも緩和策が維持されるとの見方から円売り継続となりました。もみあいながらもドル高・円安の方向へ。目先は134~137円のレンジ。

先週の動き

先週は、2月23日(木)までは、強弱感が対立し、134~135円の狭いレンジの中のもみあいとなっていました。しかし、24日(金)になるとインフレ高止まりを示す経済指標の公表を受けて、円売り・ドル買いが加速し、円は1ドル=136円台半ばに下落しました。前月比1円80銭近い大幅な円安・ドル高で昨年12月以来、約2カ月ぶりの安値となりました。

先週の結果

先週は、2万7,500水準のもみあい後、22日(水)に2万7,046円まで急落、週末は2万7,453円まで戻して引ける

先週の予測では、米金利の上昇を巡る大きな動きがなければ、日経平均は2万7,200~2万7,800円の中での動きを想定しました。

この中で海外投資家は2月第2週(2月6~10日)まで5週連続で買い越しており、それによって買い戻しが連動し、1月中旬からの大きな上昇となっていましたが、2月になってその効果が薄れており、年金マネーは13週連続の売り越しとなっており、上値を重くしています。

重くなって下げても2万7,200円水準を下値で維持していれば、上昇相場の中にあるとみていいとしました。しかし、ここを切ると調整入りの可能性があるともしました。

2万7,200円水準には、日足、週足の多くの移動平均線があるところで、強力な下値サポートになるとしました。例えば、日足では2万7,200円台に25日移動平均線、75日移動平均線、200日移動平均線が集中しており、週足も13週線、26週線、52週線が2万7,132~2万7,286円に集まっています。

ところが、2月21日(火)に米株主要3指標がそろって大幅反落となり、これを受けて22日(水)の日経平均は、一時▲427円の2万7,046円まで下げ、終値では▲368円の2万7,104円と一気に2万7,200円を切って引けました。

これは、米国市場で小売・サービスの大手企業の決算が予想を上回ったことで、インフレ圧力は強いということで、FRBの利上げ長期化観測となり、金利の上昇も昨年11月の水準まできました。

引け後の米国市場は、マチマチの動きでしたが、NYダウは▲84ドルの3万3,045ドルでしたが、シカゴ日経先物は▲100円の2万7,030円となっていましたが、日本市場は天皇誕生日で休場でした。

週末24日(金)は、前日に2万7,200円の下値抵抗ラインを切って引けていたため、動きを注目していましたが、前日の米国で主要3指標がそろって反発し、主要ハイテク企業の決算が好調だったことで、日本市場でも半導体関連が買われ、また、次期日銀総裁候補の所信聴取も無事に通過し、日銀の緩和継続の思惑がサポートとなり、一時+361円の2万7,465円と大幅反発し、終値は+349円の2万7,453円でした。

結局は、週始めの2万7,500円水準近くまで戻したことになりました。この理由は、日本の休場の間にナスダック総合指数の動きがよく好決算のハイテク株エヌビディアが急騰し、これを受けて東京エレクトロン、アドバンテストなど国内半導体が上昇したためです。大幅高となっても週間では下落となっています。

週末24日(金)の米国市場は、注目の個人消費支出が前年同月比+5.4%と7カ月ぶりの伸び率の加速となりました。これを受けてFRBによる利上げ長期化懸念が高まり、NYダウは一時▲510ドルとなり、終値では▲336ドルの3万2,816ドルと大幅反落しました。

21日(火)に▲697ドルの3万3,129ドルと柴田罫線で三角保ち合いの下放れとなり、下値を探る動きになるとしていました。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。