![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

今回のサマリー

●1月の米株高は、逆金融相場の収束感、先行き楽観を招く好都合な条件が重なったもの

●2月は経済・インフレ指標面から好条件の揺り返しがあり、2023年「まさか」多発のミニ予行演習に

●相場サイクルの現在地を踏まえ、良い「まさか」を取り込み、悪い「まさか」に備えるスタンスは?

1、2月の「まさか」

米株式相場は、2020~2021年にコロナ禍での超金融緩和を背景にした「上り坂」、2022年にはインフレ急上昇に対応する金融引き締め加速で「下り坂」となり、現在もその延長線上にいると判断します。しかし、2023年は、箱根駅伝のたとえ話のように、もう一つの坂「まさか」多発になると位置付けてきました。

年明け1月の株式相場が、2022年12月の低迷と一転して堅調になったのも、「まさか」のうちと考えています。出来過ぎくらいに好条件が重なりました。

インフレ指標の鈍化観測は、ISM(米サプライマネジメント協会)サービス業景況指数の突然の50%(=景気分岐点)割れ、雇用統計の賃金鈍化などによって強化されました。FRB(米連邦準備制度理事会)の利上げ見通しも下方修正され、中長期金利も低下し、これが株式相場の下支えに効いたでしょう。

12月の相場低迷を受けて、米国株をショート、あるいは過小保有になっていたプロ投資家たちは、1月に相場が上がり始めると、慌てて買い戻し、買い足しに動きました。

相場が上がれば、なぜ上がったのかという視角で好都合な条件ばかりが意識され、同時に起こっていた悪条件は無視されたり都合良く曲解されたりするのが、相場の常です。こうして景気悪化の指標、業績悪化の決算があっても、警戒されるのは1、2日。相場が持ち直すとケロッと、好都合な話にすり替えられて、相場高が相場自らを正当化するプロセスをたどりました。

しかし2月に入ると、雇用統計、サービス業景況感、CPI(消費者物価指数)など、1月相場を促す好条件が相次いで反動しました。これも「まさか」と言うべきか、1月の好条件そろい踏みという出来過ぎからの正常化の揺り返しと見るべきか、といったところです。

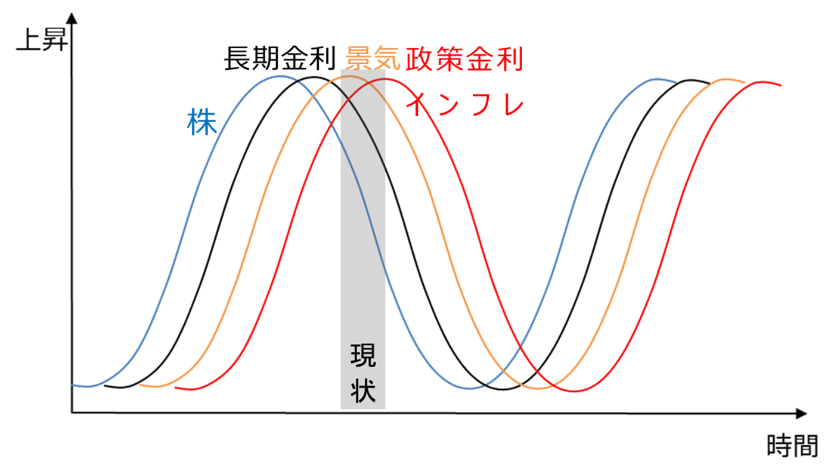

相場サイクルの現在地

景気好不況のサイクルを観察すると、株式、債券金利、政策金利、ドルなど市場にも、サイクルが見て取れます。これらのサイクルはシンクロして同時に上がったり下がったりするわけではありません。典型的には、図1のように、景気サイクルに対して、株式相場がもっとも先行し、次いで長期金利が追随します。政策金利は、景気動向を十分観察した上で変更するため、遅行サイクルになります。政策金利変更の主眼の一つは、景気に遅行するインフレの抑制です。したがって、政策金利とインフレのサイクルは近いものとなります。

景気と各市場のサイクルの現在地は図1の影部分と判断されます。株価は2022年を通じて既に大きく下げています。長期金利は景気、インフレと政策金利をにらみつつ、ピークアウトを模索し続けています。インフレは2022年後半を通じて鈍化してきたようでも、肝心要の粘着インフレ部分はまだ高止まっており、政策金利も終着点が臆測されながら今も引き上げ途上にあります。

サイクルで相場を捉えようとするとき、米金利と連動しやすいドル/円相場は、政策金利(短期金利)と長期金利が同時に上がる場面で上昇、遅行する短期金利が上昇する一方で先行する長期金利が軟化し始めると高値波乱と、金利を主とする相場シグナルが明快です。

これに対して、株式相場は最も先行性がある分、それより遅行する長期金利、景気、政策金利とインフレの高下や強弱を見ながら、想像力を働かせる余地があります。先取りの気性の投資家たちは、1月のような上げ相場では、思惑を先走りさせて、好都合に強調する材料集めに事欠きません。ただし、不都合な材料もバランス良く見ているかは別問題です。

図1:景気と市場のサイクル時間差イメージ

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)