![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

本レポートに掲載した銘柄:レーザーテック(6920、東証プライム)、アドバンスト・マイクロ・デバイス(AMD、NASDAQ)

レーザーテック

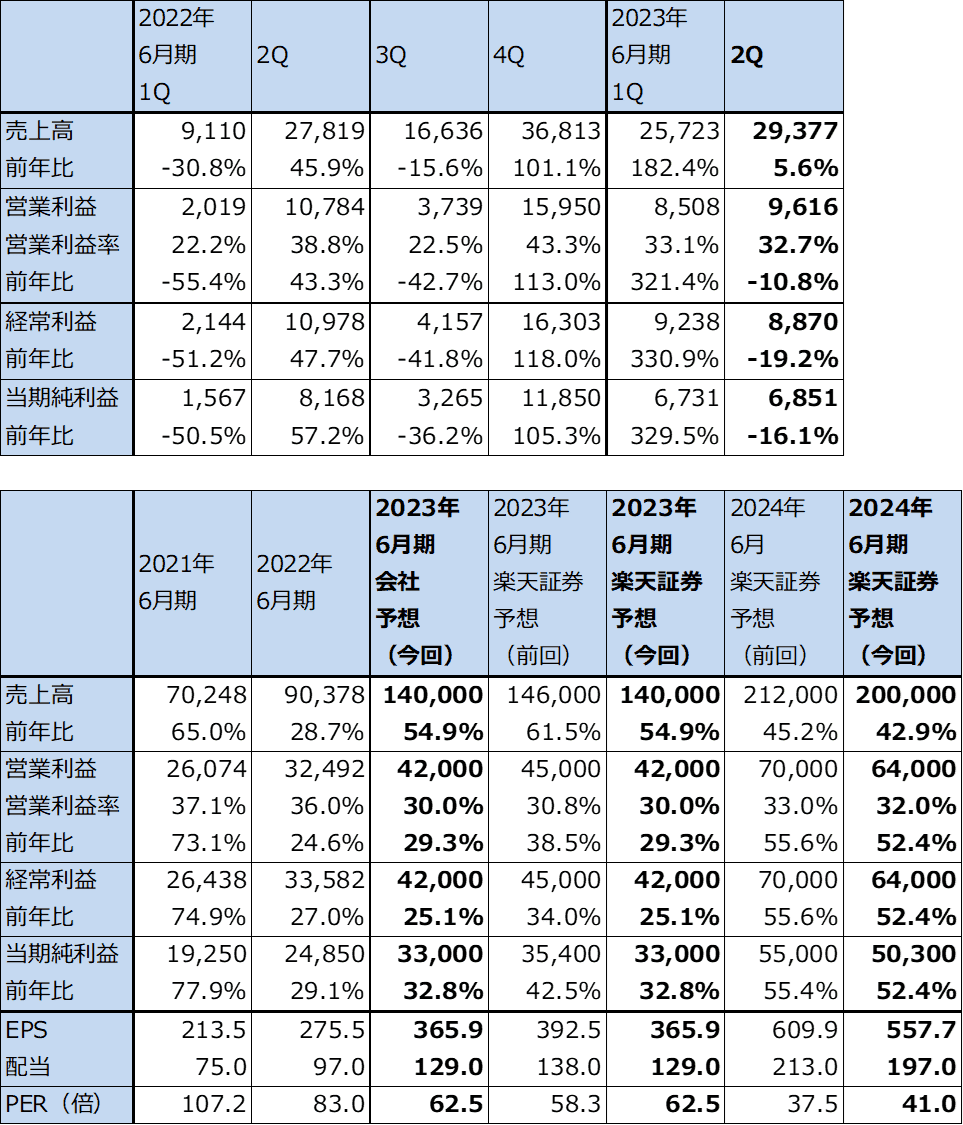

1.2023年6月期2Qは、5.6%増収、10.8%営業減益

レーザーテックの2023年6月期2Q(2022年10-12月期、以下今2Q)は売上高293.77億円(前年比5.6%増)、営業利益96.16億円(同10.8%減)となりました。前2Qの業績水準が高かったため、前年比では増収営業減益となりましたが、今1Q比では増収営業増益となりました。

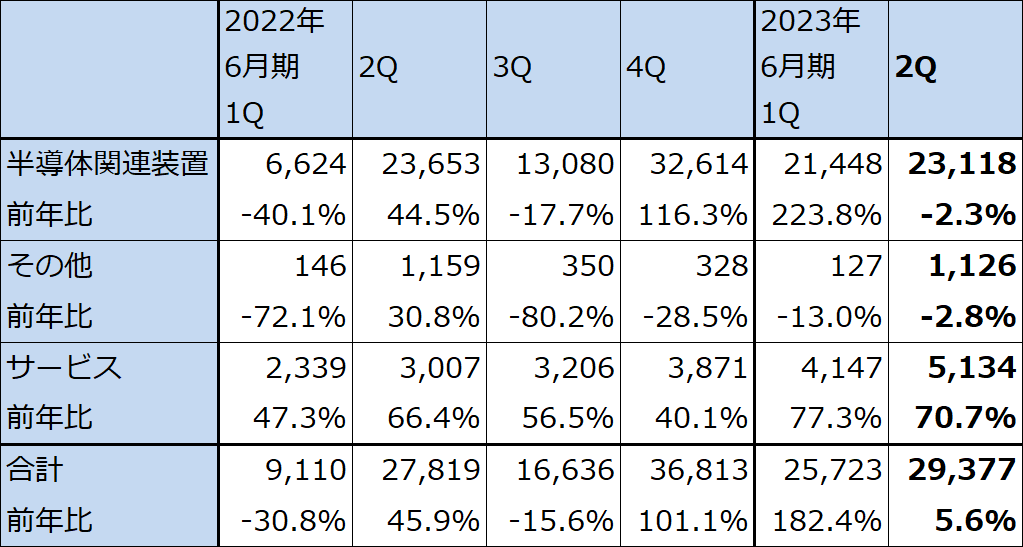

売上高内訳を見ると、フォトマスク欠陥検査装置を中心とする半導体関連装置が231.18億円(同2.3%減)となりました。今1Q比では7.8%増となり、装置の納入、立ち上げ、検収は概ね会社予想通り進捗している模様です。。なお、売上計上されたフォトマスク欠陥検査装置は最新型の「ACTIS A150」、1世代前の「MATRICS X8ULTRA」のいずれもが含まれていると思われます(注)。

また、製品出荷の増加を反映して、保守サービス等のサービス事業が51.34億円(同70.7%増)となり、今1Q比でも23.8%増と好調でした。

会社側は2023年6月期通期予想業績を修正しませんでした。今下期(今3Qまたは今4Q)には「ACTIS A150」の初期納入分の一部の売上計上がある見込みですが、顧客から修正を要求されたため採算が悪い模様であり、今下期はこの影響で営業利益率が悪化する見通しです。ただし、「ACTIS A150」の採算悪化は一時的なものであり、2024年6月期に納入、売上計上される「ACTIS A150」は通常の採算になると予想されます。なお、「ACTIS A150」の出荷と売上計上は2022年6月期から始まっている模様です。

注:レーザーテックの主なフォトマスク欠陥検査装置

「ACTIS A150」:EUV光を使ったフォトマスク欠陥検査装置で、3ナノから先の微細化世代で使われる。ペリクル(フォトマスクに被せる防塵カバー)有り、無し、いずれでも使える。価格は未公表だが推定60~80億円/台。

「MATRICS X8ULTRA」:5ナノで使われるが、3ナノでもペリクルなしの場合に使う。DUV(ディープUV)光を使う。価格は約15億円/台。

「MATRICS X9ULTRA」:「MATRICS X8ULTRA」の改良型。3ナノから先の生産ラインで使う。DUV光を使うため、ペリクルなしの場合に使う。価格は約2,000万ドル/台。

表1 レーザーテックの業績

発行済み株数 90,184千株

時価総額 2,063,410百万円(2023/2/2)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表2 レーザーテック:四半期売上高

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

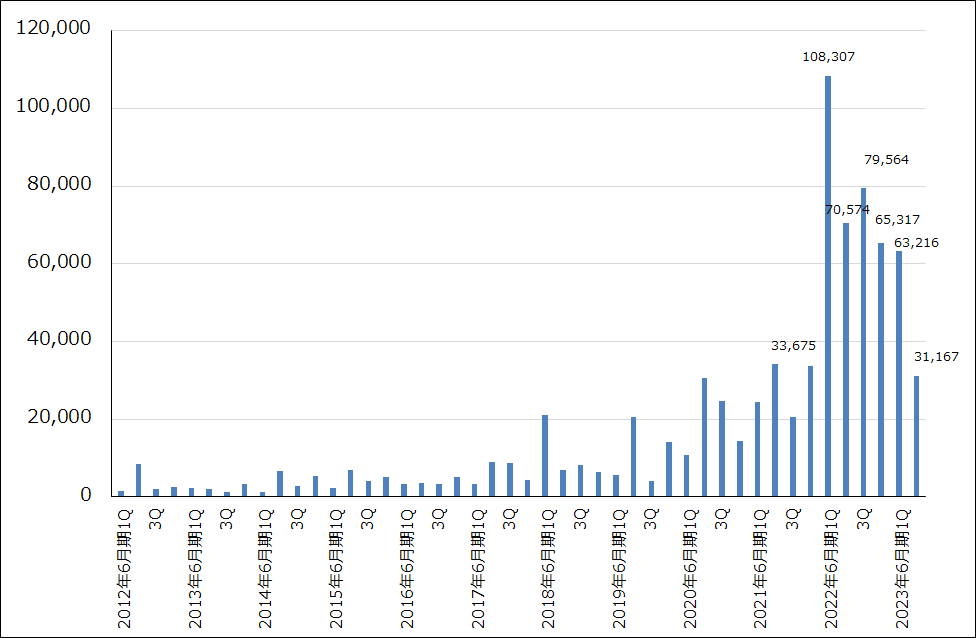

2.今2Q受注高が急減。今期会社予想受注高は下方修正された。

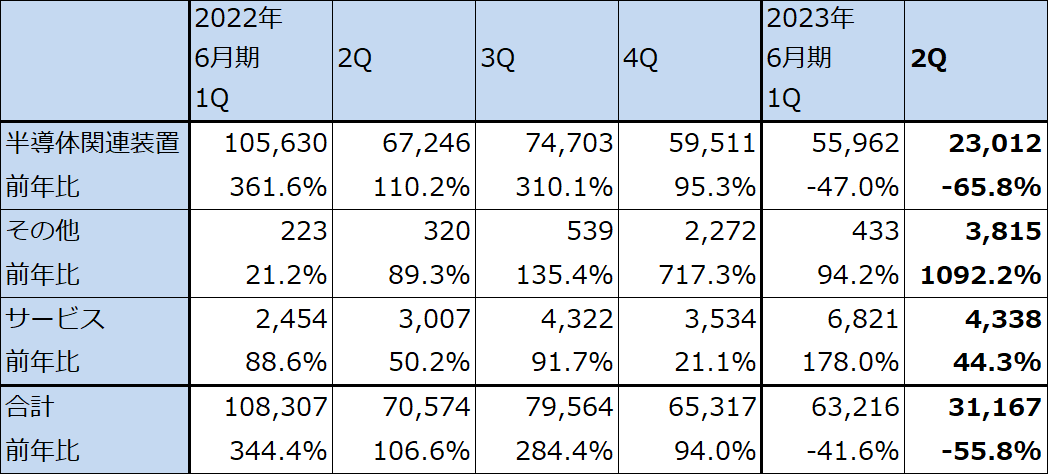

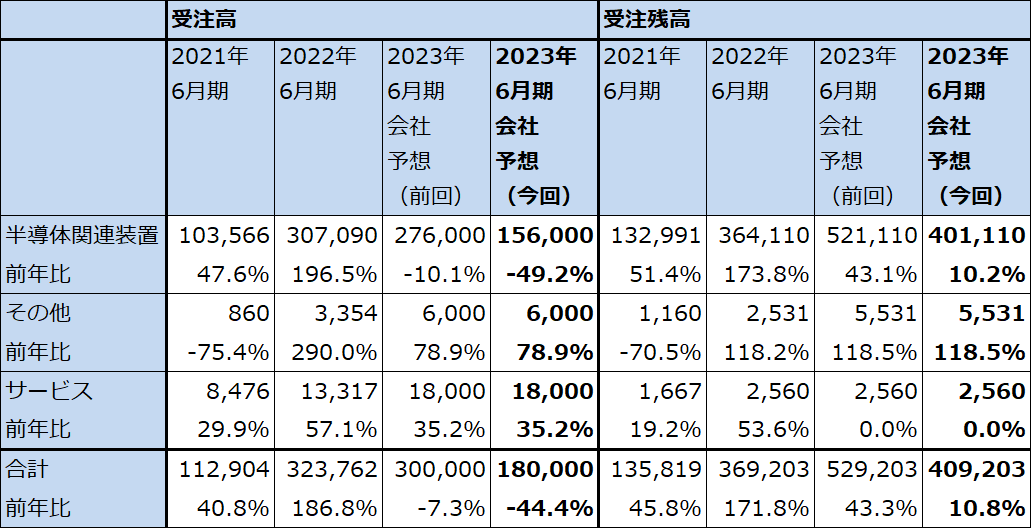

会社側は今期2023年6月期通期業績予想を維持しましたが、今期受注高予想と期末受注残高予想は大幅に下方修正しました。2023年6月期通期受注高の会社予想は、前回予想の3,000億円から1,800億円に(2022年6月期は3,237.62億円)、2023年6月期末受注残高予想は前回予想の5,292.03億円から4,092.03億円に下方修正されました。すでに全社受注高は、今1Qの632.16億円から急減し今2Qは311.67億円となりました。

会社側の説明では、半導体デバイスメーカーの在庫整理の影響で、半導体設備投資も下方修正の動きがあり、それに伴ってフォトマスク欠陥検査装置の受注予想も短期的な需要分が下方修正された模様です。下方修正金額の大きさ(全社、半導体関連機器ともに1,200億円の下方修正)を考えると、最先端の「ACTIS A150」、1世代前の「MATRICS X8ULTRA」「MATRICS X9ULTRA」のいずれもが含まれていると思われます。半導体の種類別に見ると、パワー半導体(SiC)向けは好調ですが、メモリー向け、ロジック向け機器が一時的に弱くなっている模様です。機器のキャンセルもありましたが、納期を早める要望もあり、これは顧客ごと、あるいは工場ごとで事情が異なる模様です。また、マスクショップ(半導体工場の中でフォトマスクを生産、検査する部署)よりも生産ラインからの下方修正が多い模様です。

一方で会社側は、今回の受注高予想の下方修正は、顧客半導体メーカーの発注タイミングや納入スケジュールの遅れによるものであり、来期には受注は回復すると見ています。実際に、アメリカにおける複数の5ナノ相当の新工場建設、3ナノの生産能力増強と2024年から本格化すると思われる2ナノ投資(TSMCは2025年(おそらくは2025年末)に2ナノラインを稼働開始する予定)などの動きを見ると、現時点では今回の受注高下方修正は一時的なものであり、来期に入れば受注高は、最先端の「ACTIS A150」、1世代前の「MATRICS X8ULTRA」「MATRICS X9ULTRA」などのいずれの機種も回復すると思われます。

なお、会社側によれば、今回の下方修正は、競争相手が出てきたためでも、需要そのものが消えたわけでもないということです。また、ペリクルの使用率(3ナノでペリクルを使う場合はフォトマスクに傷が付きにくくなるため、ペリクルを使わない場合に比べて検査装置(「Actis A150」)の所要台数が減る。3ナノでは、ペリクルを使わない場合は1世代前の「MATRICS X8ULTRA」「MATRICS X9ULTRA」を使うが、微細化か進むにつれてほこり、傷の検査の重要性が増すため、ペリクルを使う「Actis A150」が重要になってくると思われる)やチップレット方式(基板上に複数のダイ(シリコンウェハ上に回路を書き込んで切断したチップ)を搭載し、各々のダイのサイズを小さくすることで歩留まりを向上させ、性能を引き上げる技術。共通機能のダイを使いまわせば、フォトマスクのコストダウンにつながると言われている)の採用によるフォトマスクの数の変化については、情報がないとしています。

なお、1.4~1.5ナノから先の微細化世代で使われるハイNA EUV露光装置に対応した次世代型Actisを今上期に受注しました。このことを見ると顧客の大手半導体メーカーは長期的な開発姿勢を持ち続けていると思われます。

グラフ1 レーザーテックの全社受注高

表3 レーザーテックの品目別受注高

出所:会社資料より楽天証券作成

表4 レーザーテックの受注高、受注残高内訳:通期ベース

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

3.楽天証券の2024年6月期業績予想を下方修正する。今後の焦点は2024年6月期受注動向。

前述のように、2024年6月期受注高は回復すると予想されますが(楽天証券予想では2024年6月期受注高は2,500~3,000億円)、今回下方修正された1,200億円の中には、来期納入分も含まれている可能性があります。ただし会社側によれば、現在の主要機種(特に「ACTIS A150」と思われる)の納期が2年程度なので、今回の受注高下方修正が直ちに来期業績の大幅下方修正に結びつくとは考えにくいものがあります。また、受注残高はすでに2022年6月末3,692.03億円、2022年12月末4,084.85億円とレーザーテックの売上高に比べ大きなものになっています。

これらのことを考慮して、楽天証券では2023年6月期予想業績を、前回予想の売上高1,460億円、営業利益450億円から会社予想と同じ売上高1,400億円、営業利益420億円に、2024年6月期を前回予想の売上高2,120億円、営業利益700億円から売上高2,000億円、営業利益640億円に下方修正します。

ただし、下方修正はしますが、来期に高い成長率が実現できるという見方は変えません。

また、2025年6月期は、最先端半導体(3ナノ、2ナノ)への設備投資が減らない限り、引き続き高い成長が期待できると思われます。

表5 レーザーテックの売上高内訳:通期ベース

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価を3万6,000円から3万3,000円に引き下げる

レーザーテックの今後6~12カ月間の目標株価を、前回の3万6,000円から3万3,000円に小幅引き下げます。楽天証券の2024年6月期予想EPS (1株当たり利益)557.7円に営業増益率52.4%に対してPEGを1.1~1.2倍として若干プレミアムを付けた想定PER(株価収益率)60倍前後を当てはめました。

今期予想受注高は下方修正となりましたが、今のところこの動きは半導体市場の調整に沿った短期的な変動であり、長期的な成長性には期待できると思われます。引き続き中長期で投資妙味を感じます。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)