本レポートに掲載した銘柄:レーザーテック(6920、東証プライム)、アドバンスト・マイクロ・デバイス(AMD、NASDAQ)

レーザーテック

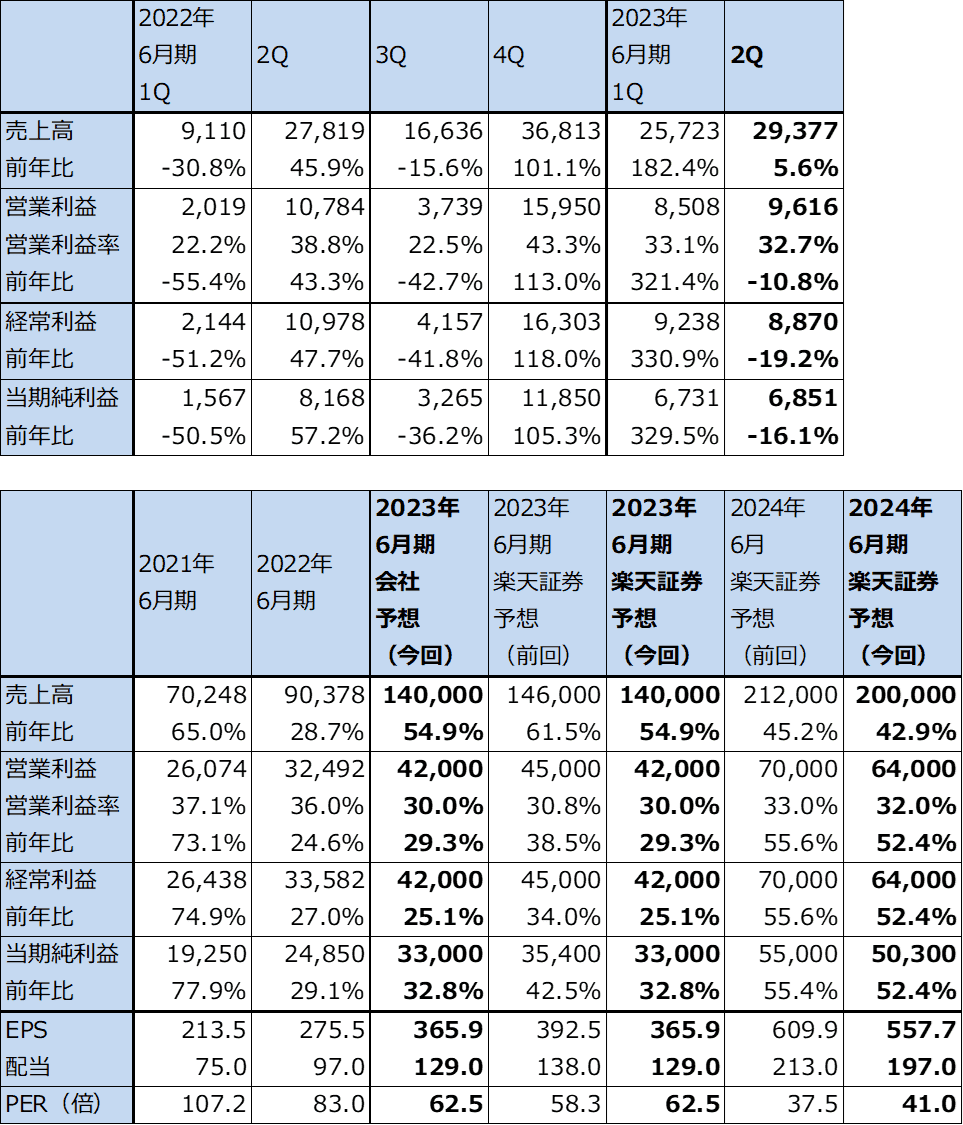

1.2023年6月期2Qは、5.6%増収、10.8%営業減益

レーザーテックの2023年6月期2Q(2022年10-12月期、以下今2Q)は売上高293.77億円(前年比5.6%増)、営業利益96.16億円(同10.8%減)となりました。前2Qの業績水準が高かったため、前年比では増収営業減益となりましたが、今1Q比では増収営業増益となりました。

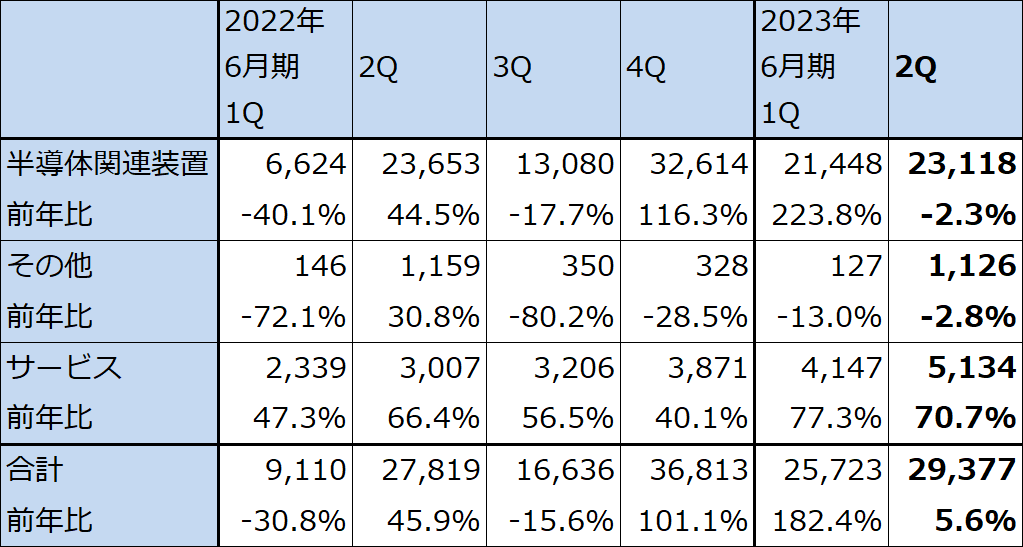

売上高内訳を見ると、フォトマスク欠陥検査装置を中心とする半導体関連装置が231.18億円(同2.3%減)となりました。今1Q比では7.8%増となり、装置の納入、立ち上げ、検収は概ね会社予想通り進捗している模様です。。なお、売上計上されたフォトマスク欠陥検査装置は最新型の「ACTIS A150」、1世代前の「MATRICS X8ULTRA」のいずれもが含まれていると思われます(注)。

また、製品出荷の増加を反映して、保守サービス等のサービス事業が51.34億円(同70.7%増)となり、今1Q比でも23.8%増と好調でした。

会社側は2023年6月期通期予想業績を修正しませんでした。今下期(今3Qまたは今4Q)には「ACTIS A150」の初期納入分の一部の売上計上がある見込みですが、顧客から修正を要求されたため採算が悪い模様であり、今下期はこの影響で営業利益率が悪化する見通しです。ただし、「ACTIS A150」の採算悪化は一時的なものであり、2024年6月期に納入、売上計上される「ACTIS A150」は通常の採算になると予想されます。なお、「ACTIS A150」の出荷と売上計上は2022年6月期から始まっている模様です。

注:レーザーテックの主なフォトマスク欠陥検査装置

「ACTIS A150」:EUV光を使ったフォトマスク欠陥検査装置で、3ナノから先の微細化世代で使われる。ペリクル(フォトマスクに被せる防塵カバー)有り、無し、いずれでも使える。価格は未公表だが推定60~80億円/台。

「MATRICS X8ULTRA」:5ナノで使われるが、3ナノでもペリクルなしの場合に使う。DUV(ディープUV)光を使う。価格は約15億円/台。

「MATRICS X9ULTRA」:「MATRICS X8ULTRA」の改良型。3ナノから先の生産ラインで使う。DUV光を使うため、ペリクルなしの場合に使う。価格は約2,000万ドル/台。

表1 レーザーテックの業績

発行済み株数 90,184千株

時価総額 2,063,410百万円(2023/2/2)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表2 レーザーテック:四半期売上高

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

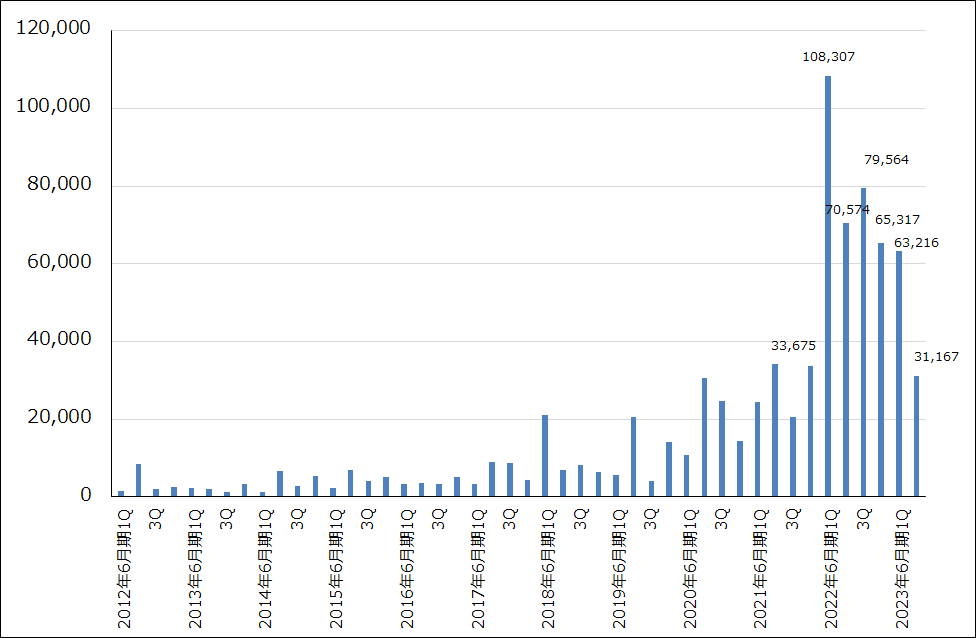

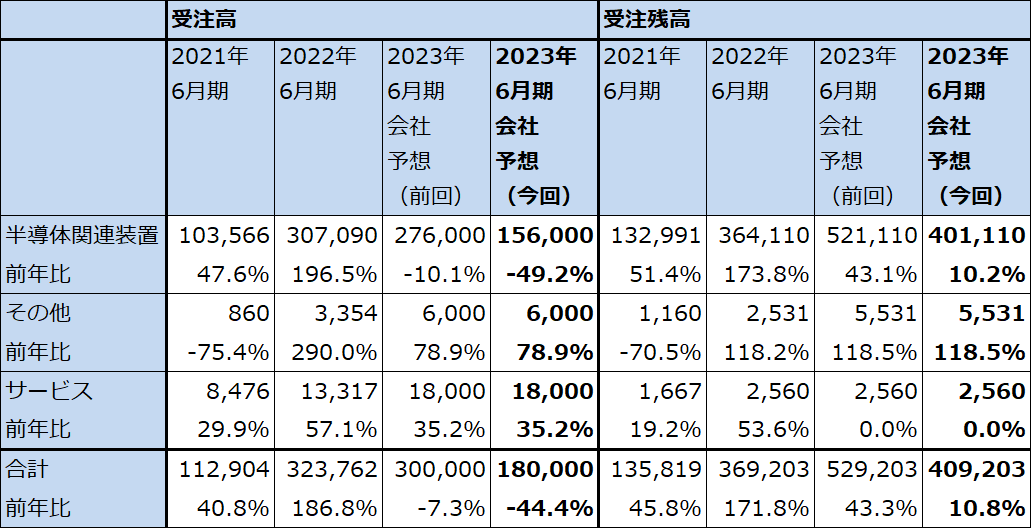

2.今2Q受注高が急減。今期会社予想受注高は下方修正された。

会社側は今期2023年6月期通期業績予想を維持しましたが、今期受注高予想と期末受注残高予想は大幅に下方修正しました。2023年6月期通期受注高の会社予想は、前回予想の3,000億円から1,800億円に(2022年6月期は3,237.62億円)、2023年6月期末受注残高予想は前回予想の5,292.03億円から4,092.03億円に下方修正されました。すでに全社受注高は、今1Qの632.16億円から急減し今2Qは311.67億円となりました。

会社側の説明では、半導体デバイスメーカーの在庫整理の影響で、半導体設備投資も下方修正の動きがあり、それに伴ってフォトマスク欠陥検査装置の受注予想も短期的な需要分が下方修正された模様です。下方修正金額の大きさ(全社、半導体関連機器ともに1,200億円の下方修正)を考えると、最先端の「ACTIS A150」、1世代前の「MATRICS X8ULTRA」「MATRICS X9ULTRA」のいずれもが含まれていると思われます。半導体の種類別に見ると、パワー半導体(SiC)向けは好調ですが、メモリー向け、ロジック向け機器が一時的に弱くなっている模様です。機器のキャンセルもありましたが、納期を早める要望もあり、これは顧客ごと、あるいは工場ごとで事情が異なる模様です。また、マスクショップ(半導体工場の中でフォトマスクを生産、検査する部署)よりも生産ラインからの下方修正が多い模様です。

一方で会社側は、今回の受注高予想の下方修正は、顧客半導体メーカーの発注タイミングや納入スケジュールの遅れによるものであり、来期には受注は回復すると見ています。実際に、アメリカにおける複数の5ナノ相当の新工場建設、3ナノの生産能力増強と2024年から本格化すると思われる2ナノ投資(TSMCは2025年(おそらくは2025年末)に2ナノラインを稼働開始する予定)などの動きを見ると、現時点では今回の受注高下方修正は一時的なものであり、来期に入れば受注高は、最先端の「ACTIS A150」、1世代前の「MATRICS X8ULTRA」「MATRICS X9ULTRA」などのいずれの機種も回復すると思われます。

なお、会社側によれば、今回の下方修正は、競争相手が出てきたためでも、需要そのものが消えたわけでもないということです。また、ペリクルの使用率(3ナノでペリクルを使う場合はフォトマスクに傷が付きにくくなるため、ペリクルを使わない場合に比べて検査装置(「Actis A150」)の所要台数が減る。3ナノでは、ペリクルを使わない場合は1世代前の「MATRICS X8ULTRA」「MATRICS X9ULTRA」を使うが、微細化か進むにつれてほこり、傷の検査の重要性が増すため、ペリクルを使う「Actis A150」が重要になってくると思われる)やチップレット方式(基板上に複数のダイ(シリコンウェハ上に回路を書き込んで切断したチップ)を搭載し、各々のダイのサイズを小さくすることで歩留まりを向上させ、性能を引き上げる技術。共通機能のダイを使いまわせば、フォトマスクのコストダウンにつながると言われている)の採用によるフォトマスクの数の変化については、情報がないとしています。

なお、1.4~1.5ナノから先の微細化世代で使われるハイNA EUV露光装置に対応した次世代型Actisを今上期に受注しました。このことを見ると顧客の大手半導体メーカーは長期的な開発姿勢を持ち続けていると思われます。

グラフ1 レーザーテックの全社受注高

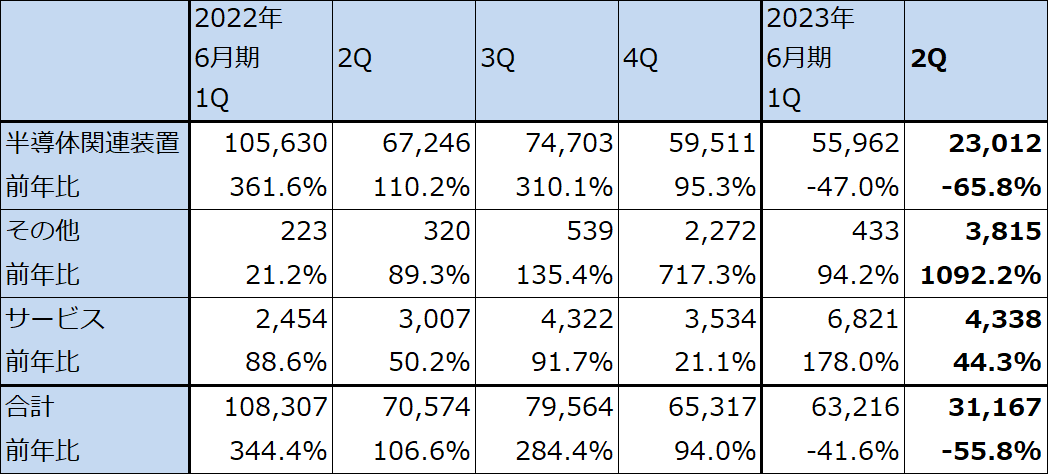

表3 レーザーテックの品目別受注高

出所:会社資料より楽天証券作成

表4 レーザーテックの受注高、受注残高内訳:通期ベース

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

3.楽天証券の2024年6月期業績予想を下方修正する。今後の焦点は2024年6月期受注動向。

前述のように、2024年6月期受注高は回復すると予想されますが(楽天証券予想では2024年6月期受注高は2,500~3,000億円)、今回下方修正された1,200億円の中には、来期納入分も含まれている可能性があります。ただし会社側によれば、現在の主要機種(特に「ACTIS A150」と思われる)の納期が2年程度なので、今回の受注高下方修正が直ちに来期業績の大幅下方修正に結びつくとは考えにくいものがあります。また、受注残高はすでに2022年6月末3,692.03億円、2022年12月末4,084.85億円とレーザーテックの売上高に比べ大きなものになっています。

これらのことを考慮して、楽天証券では2023年6月期予想業績を、前回予想の売上高1,460億円、営業利益450億円から会社予想と同じ売上高1,400億円、営業利益420億円に、2024年6月期を前回予想の売上高2,120億円、営業利益700億円から売上高2,000億円、営業利益640億円に下方修正します。

ただし、下方修正はしますが、来期に高い成長率が実現できるという見方は変えません。

また、2025年6月期は、最先端半導体(3ナノ、2ナノ)への設備投資が減らない限り、引き続き高い成長が期待できると思われます。

表5 レーザーテックの売上高内訳:通期ベース

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価を3万6,000円から3万3,000円に引き下げる

レーザーテックの今後6~12カ月間の目標株価を、前回の3万6,000円から3万3,000円に小幅引き下げます。楽天証券の2024年6月期予想EPS (1株当たり利益)557.7円に営業増益率52.4%に対してPEGを1.1~1.2倍として若干プレミアムを付けた想定PER(株価収益率)60倍前後を当てはめました。

今期予想受注高は下方修正となりましたが、今のところこの動きは半導体市場の調整に沿った短期的な変動であり、長期的な成長性には期待できると思われます。引き続き中長期で投資妙味を感じます。

アドバンスト・マイクロ・デバイス(AMD)

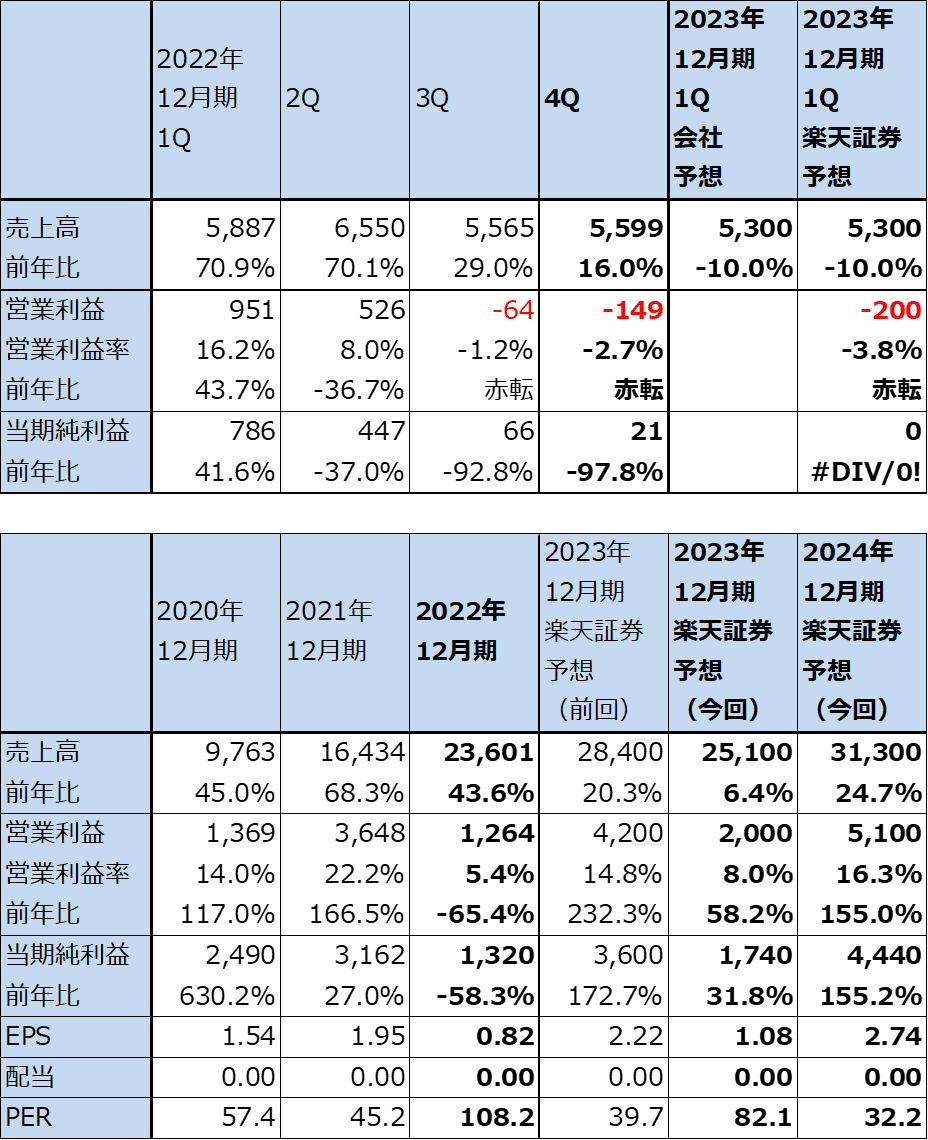

1.2022年12月期4Qは16.0%増収、営業損失1.49億ドル

アドバンスト・マイクロ・デバイス(以下AMD)の2022年12月期4Q(2022年10-12月期、以下前4Q)は、売上高55.99億ドル(前年比16.0%増)、営業損失1.49億ドル(前年同期は12.07億ドルの黒字)となりました。

前4Qの主にザイリンクス買収(2022年2月に買収成立)にかかる買収関連無形固定資産の償却は原価段階で4.43億ドル、販管費で6.01億ドル、計10.44億ドルでした。これがなければ、8.95億ドルの営業黒字でした。

また、ザイリンクス買収や新型CPU開発に伴い、研究開発費が2021年12月期4Q8.11億ドルから13.66億ドルに増加しました。

この結果、2022年12月期通期は、売上高236.01億ドル(同43.6%増)、営業利益12.64億ドル(同65.4%減)となりました。買収関連無形固定資産の償却は、原価段階14.48億ドル、販管費21.00億ドル、計35.48億ドルであり、これがなければ営業増益でした。

また、研究開発費は2021年12月期28.45億ドルから2022年12月期50.05億ドルに増加しました。

表6 AMDの業績

時価総額 142,444百万ドル(2023年2月2日)

発行済株数 1,618百万株(完全希薄化後)

発行済株数 1,613百万株(完全希薄化前)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想の高安平均値。

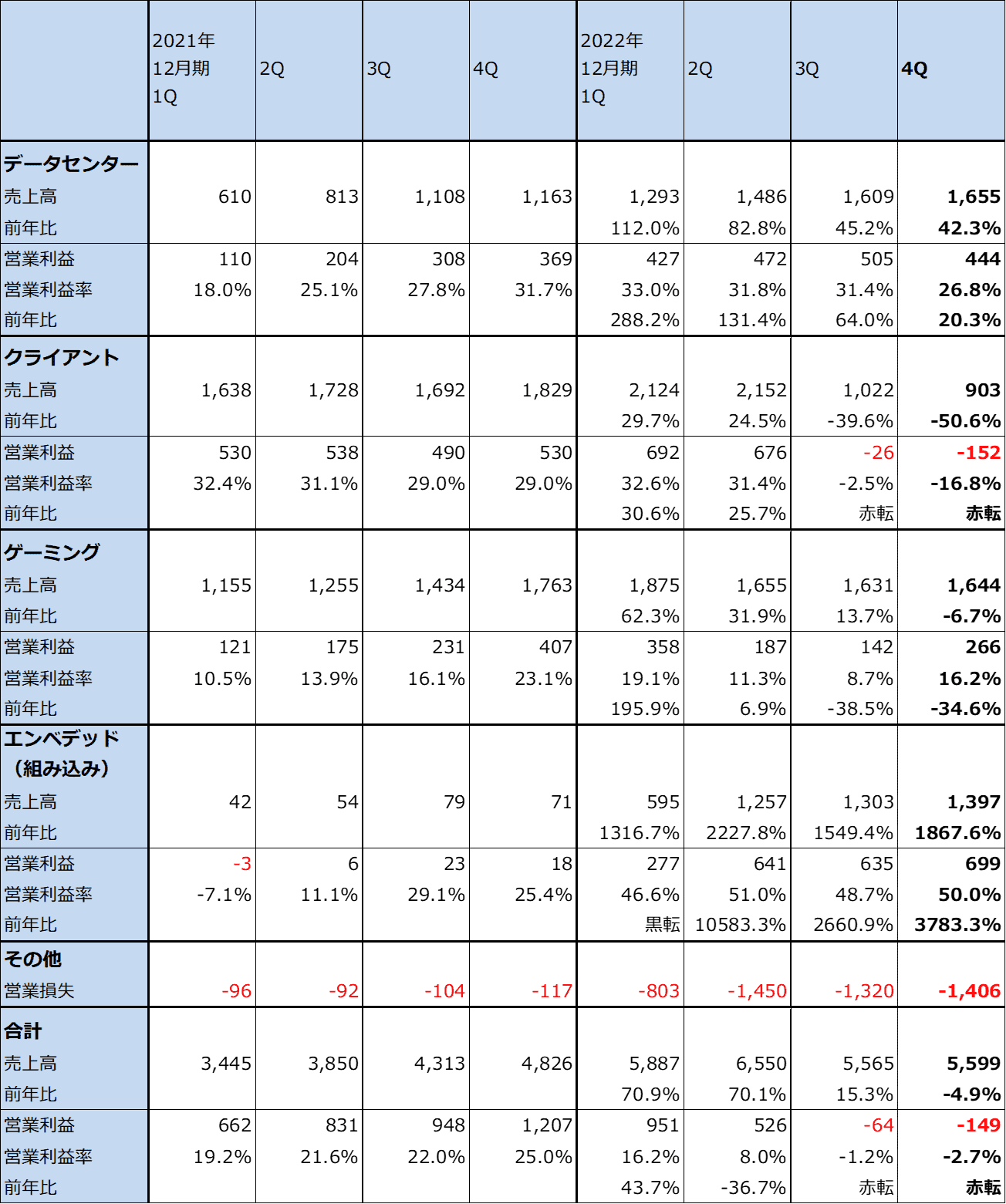

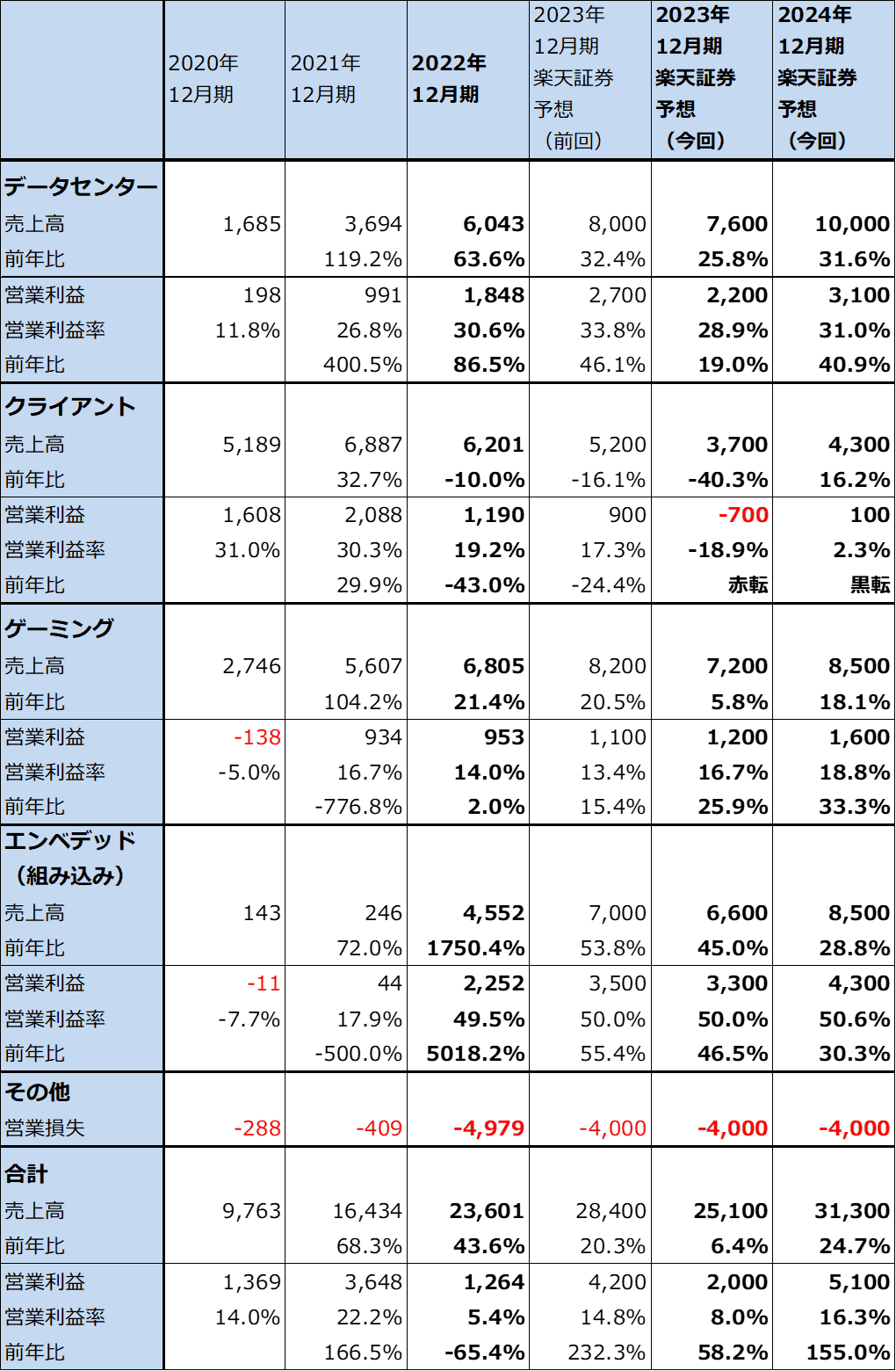

2.セグメント別動向

データセンター:前4Qのデータセンター・セグメントは、売上高16.55億ドル(前年比42.3%増)、営業利益4.44億ドル(同20.3%増)となりました。前3Q比では増収減益となりました。データセンター投資が堅調で、今のサーバー用CPUの主力である第3世代EPYCプロセッサに前3Qに発売された第4世代EPYC(開発名「Genoa(ジェノア)」)が加わり売上高は好調でしたが、営業利益率は前3Qから低下し、増益率は鈍化しました。新型CPU等の開発にかかる研究開発費の増加が負担になりました。また、Genoaは好調でしたが販売費用も増えたと思われます。

今1Q(2023年1-3月期)、今2Qは、一部の大手クラウドサービスのサーバー用CPUの在庫水準が上昇しているため、サーバー用CPUの出荷が鈍化する見込みです。そのため、データセンター・セグメントの今1Qは小幅ながら前4Q比減収減益になる可能性があります。本格的に回復するのは今3Qからで、今下期のデータセンター向けサーバー用CPUの市場は強いというのが会社側の見方です。

Genoaの次の世代でより高性能な「Bergamo(ベルガモ)」の発売は2023年前半になる見込みであり、収益貢献は今下期からになると予想されます。従来のサーバー用CPUの性能を大きく上回るものになると思われるため、売れ行きが注目されます。

クライアント:前4Qのクライアント・セグメント(パソコン用CPU、CPU内蔵型GPUとそれらのチップセット)は、売上高9.03億ドル(同50.6%減)、営業損失1.52億ドル(前年同期は5.30億ドルの黒字)となりました。パソコン市場の減少に伴うパソコン用CPU、GPUの在庫調整が続いており、前3Qに続き前4Qも消費量を下回る出荷を行いました。その結果、前3Q比でも減収となり、赤字幅が拡大しました。

会社側の見方では、AMDにとってのパソコン市場の大底は今1Qになる見込みです。そのため、今1Qまではパソコン用CPU、GPUの出荷削減を行う模様です。その後は今2Qから緩やかな回復が見込まれますが、本格回復は今下期または来期に入ってからと思われます。

ゲーミング:前4Qのゲーミング・セグメント(独立型GPU、ゲーム機用チップセットなど)は、売上高16.44億ドル(同6.7%減)、営業利益2.66億ドル(同34.6%減)となりました。前3Q比では増収増益となりました。ゲーミングPCと仮想通貨マイニングの減少に合わせてゲーム用GPUも在庫調整に入っていますが、ゲーム機用チップセット(主にプレイステーション5、Xbox series X/S向け)は増加しました。

ゲーム機向けはソニーの増産体制が整ってきたため、今後も増加が予想されます。ゲーミングPC向けは、前4Qに5ナノのデザインルールとチップレット設計を採用した最新型の「Radeon 7900 シリーズ」が発売されました。この新型GPUを搭載したノートブックPCが2023年前半に発売されるため、その成果が注目されます。会社側では今1Qのゲーミング・セグメントは前年比減収になると見ています。

エンベデッド:前4Qのエンベデッド(組み込み)・セグメント(買収したザイリンクスの事業が中心)は、売上高13.97億ドル(同19.7倍)、営業利益6.99億ドル(同38.8倍)となりました。通信、自動車、産業、ヘルスケア、航空宇宙・防衛、テスト、エミュレーション(特定のハードウェアやOS向けのソフトウェアを、本来の仕様とは異なる動作環境で実行させるためのソフトウェア、ハードウェア)向けが好調でした。

また、今年1月にAI 推論エンジンであるRyzen AIを搭載した最初のパソコン用CPU 「Ryzen 7040シリーズ」が発売されましたが、このRyzen AIにはザイリンクスの技術が組み込まれており、パソコン分野でのAMDとザイリンクスの統合の成果が注目されます。会社側ではAIの搭載が今後全ての製品で進むと予想しています。

その他:その他のセグメントは他のセグメントに配分できない費用を計上したものであり、前4Qは14.06億ドルの営業損失でした。このうち、10.44億ドルが主にザイリンクス買収に伴う無形固定資産の償却、残りが株式報酬等の費用、弁護士費用等の買収関連費用などです。

その他・セグメントの損失は、全社業績に影響を与える大きなものですが、今の時点では2023年12月期にこれが減るのか同じなのか不明です。これについては、今1Q以降の数字を観察する必要があります。

表7 AMD:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

3.2023年12月期楽天証券業績予想を下方修正するが、中長期で再成長期に入ったと思われる

今1Qの会社側ガイダンスは、売上高53±3億ドル(53億ドルの場合、前年比10.0%減)、non-GAAPベース(GAAP(一般に公正妥当と認められた会計基準)から非現金支出項目、評価性項目などを調整したもの)での売上総利益率約50%(前4Qは51%)です。セグメント別売上高は、クライアントとゲーミングが前年比減収となる見込みですが、データセンターとエンベデッドの増収で補うことになります。

楽天証券では、会社側ガイダンスと業界動向を参考にして、今1Qを売上高53億ドル(前年比10.0%減)、営業損失2億ドル(前年同期は9.51億ドルの黒字)と予想します。また、2023年12月期通期は、売上高251億ドル(同6.4%増)、営業利益20億ドル(同58.2%増)と予想します。前回予想から下方修正になりますが、これは、クライアント・セグメントの在庫調整が今1Qまで続くと予想されること、データセンター・セグメントの今上期の軟化などを織り込んだことによります。

また、その他の営業損失(ザイリンクス関連の償却、株式報酬費用など)は今期40億ドルと予想しましたが、これが実際にどうなるのかは2023年12月期の不透明要因です。

来期2024年12月期は、売上高313億ドル(同24.7%増)、営業利益51億ドル(同2.6倍)と予想します。クライアントの回復は緩やかなものになると予想しますが、データセンター、エンベデッドの高成長が全社業績を牽引すると予想します。またゲーミングは、ゲーミングPC向け、ゲーム機向けともに成長が期待できると考えています。

昨年後半からサーバー向け新型CPUの発売が続き、旧ザイリンクスの事業も好調です。Genoaと今年前半に発売されるBergamoはコア数が多いため上位機種の価格が高く(Genoaの価格は1,083~11,805ドル)、上位機種が好調なら業績に与える影響も大きくなると思われます。AMDの業績は再成長期に入りつつあると思われます。

表8 AMD:セグメント別業績(通期)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価を前回の80ドルから120ドルに引き上げる

AMDの今後6~12カ月間の目標株価を、前回の80ドルから120ドルに引き上げます。

AMDの業績は中長期で再成長期に入りつつあると思われます。そのため、楽天証券の2024年12月期予想EPS2.74ドルに、長期的な成長性とリスクを考慮して想定PER40~50倍を当てはめ、今後6~12カ月間の目標株価を120ドルとしました。

中長期で投資妙味を感じます。

<参考>

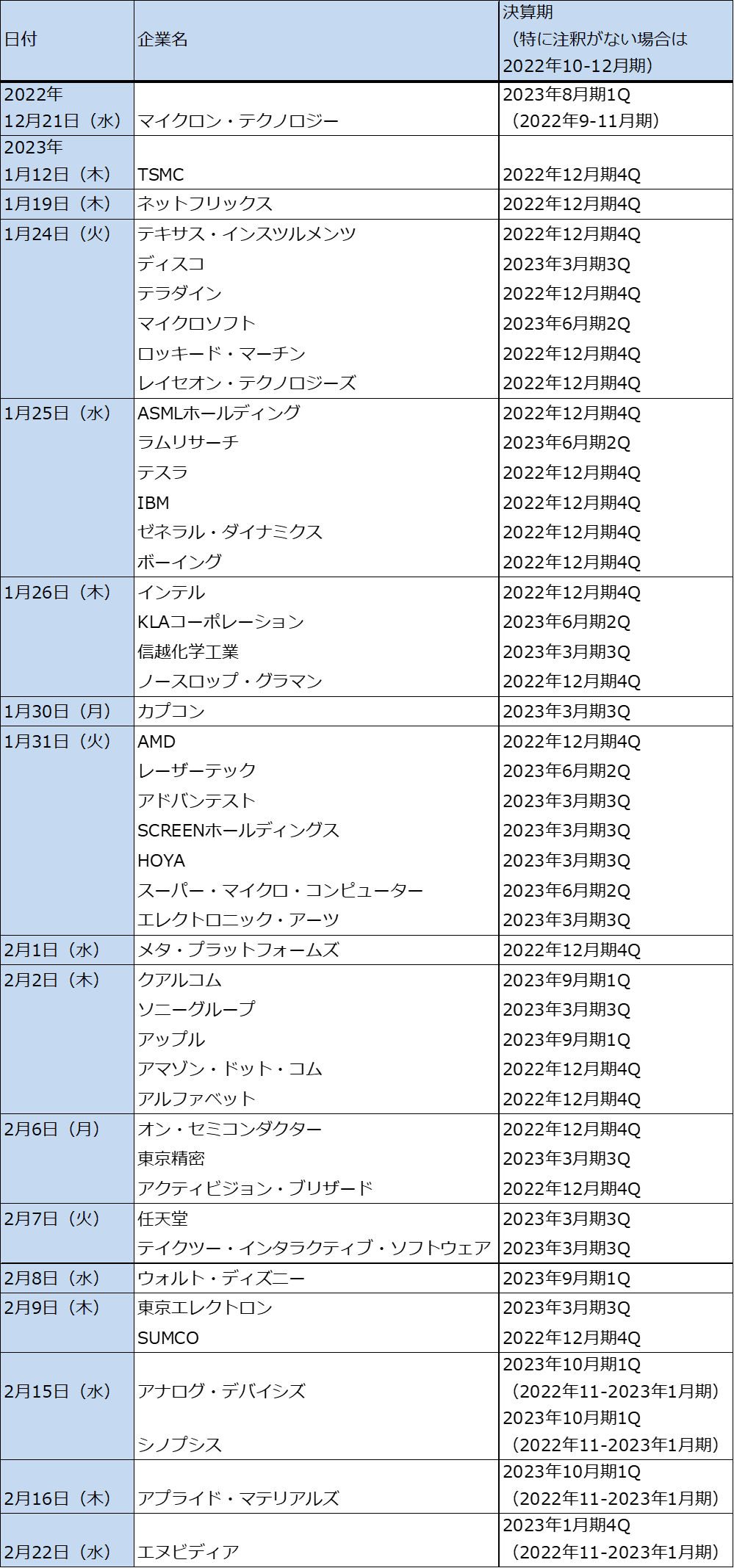

2022年10-12月期、2022年11月-2023年1月期決算発表スケジュール

注:表中の予定は予告なく変更されることがある。

本レポートに掲載した銘柄:レーザーテック(6920、東証プライム)、アドバンスト・マイクロ・デバイス(AMD、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。