![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

市場はなぜ楽観材料を選ぶのか

これだけ好悪チグハグな材料から、なぜ市場は好都合な買い材料ばかりを取り入れるのでしょう。理由の第1は、市場が、現時点では見えにくい中長期的な影響、例えば金融引き締めの累積的効果を表す金利の「水準」の作用より、今目の前で起こっているインフレ鈍化、利上げ控えめの可能性という「変化」に反応しやすいことが指摘されます。

第2は、ファンダメンタルズに基づく中長期的な相場の方向感を定めにくい場面で、景気に先行する株式相場において、投資家は思惑、言い換えると幻想を先走らせて売買の判断をします。

第3に、市場のブル・ベア空気感は相場の上昇・下降という値動き自体を追認して生み出されます。1月相場が上昇し、それを追認する材料解釈が横行、投資家の楽観幻想が強まり、目先の「変化」のうち好都合なものを選ぶという、上記第1~3の相乗的な展開が1月だったと観察しています。

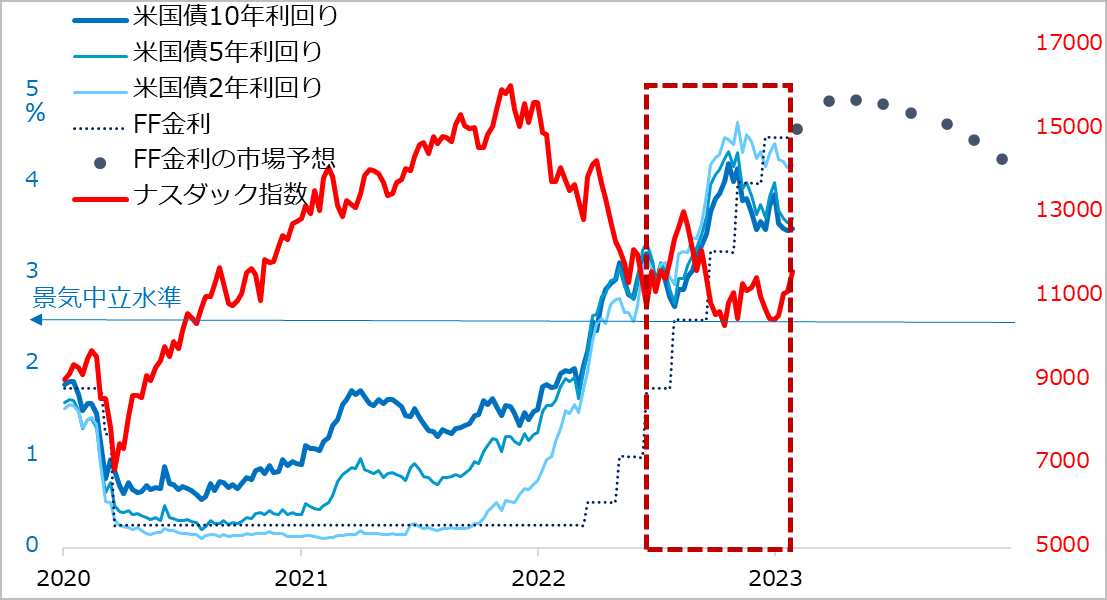

ただ、1月の相場自体に上方動意をもたらした背景があります。一つは、やはりインフレの鈍化であり、それに伴う債券金利の低下と株高には一定の連動性がありました(図1)。特に、金利低下はグロース株にプラス解釈を生み、12月に悲観的に論じられていたGAFAM株の買い動意を再開させました。もう一つには、昨年末の悲観は、景気後退、そして超優良銘柄GAFAMの牙城が崩れたことの恐怖があり、その分だけプロ投資家の株式ポジションが過小になっていたと推察されます。金利低下に支持され、相場が恐る恐る失地回復するにつれ、過小ポジションの修正買いが次第に促されたのでしょう。

図1:米株式相場と債券金利の最近の連動

幻想相場は続く

筆者の専門は、グローバルマクロという世界経済をマクロで判断して中長期投資先を選定するアプローチと、行動学というミクロで短期相場を捉える方法の挟み打ちです。この観点から、ここ数カ月は、政策当局も市場もマクロ見通しが定まらず、相場追認的な幻想のみで揺れ動きやすいという見方を、トウシルでご案内してきました。

ただし、ファンダメンタルズがまだまだ逆風下であった2022年のサマーラリーと異なり、景気・インフレ・金利・株式のサイクルは新たなステージに進行しています。局面認識として、金利上昇もそろそろと逆金融相場が終わりに向かい、中間反騰的な展開もあり得るステージです。このため、サマーラリー時は「能天気な相場には乗らない」という立場を貫きましたが、今般は短期投資にも妙味があるかもしれず、それを長期の時間分散投資につなげる工夫も一考の価値があるとしてきました。

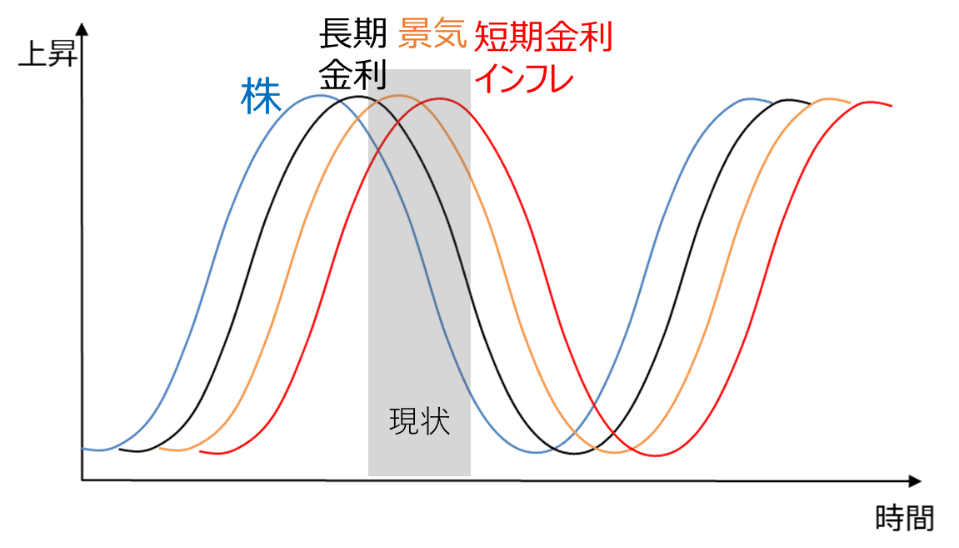

ここで投資参入する場合に留意すべきは、幻想の相場は当面続くであろうことです。ファンダメンタルズのサイクル(図2)は曲がり道にあり、しかも景気、インフレ、金利、株価の変化は時間差でカーブしていくため、一致した方向感を得られません。景気、インフレ、金利、株価それぞれの中身の項目別にも時間差があり、相場の動きに好都合な材料が好悪両サイドで事欠かないでしょう。

図2:経済と市場の時間差サイクル

幻想相場の持続力

そして何よりも、サイクルの先行組に株式相場、遅行組にインフレがあるため、この時間差がとにかく広いのです。FRBも市場参加者も、インフレ、金利、景気の先行きにヤキモキしながら、先取りの気性が強い株式相場ばかりが幻想で先走って試行錯誤を繰り返しやすいのです。

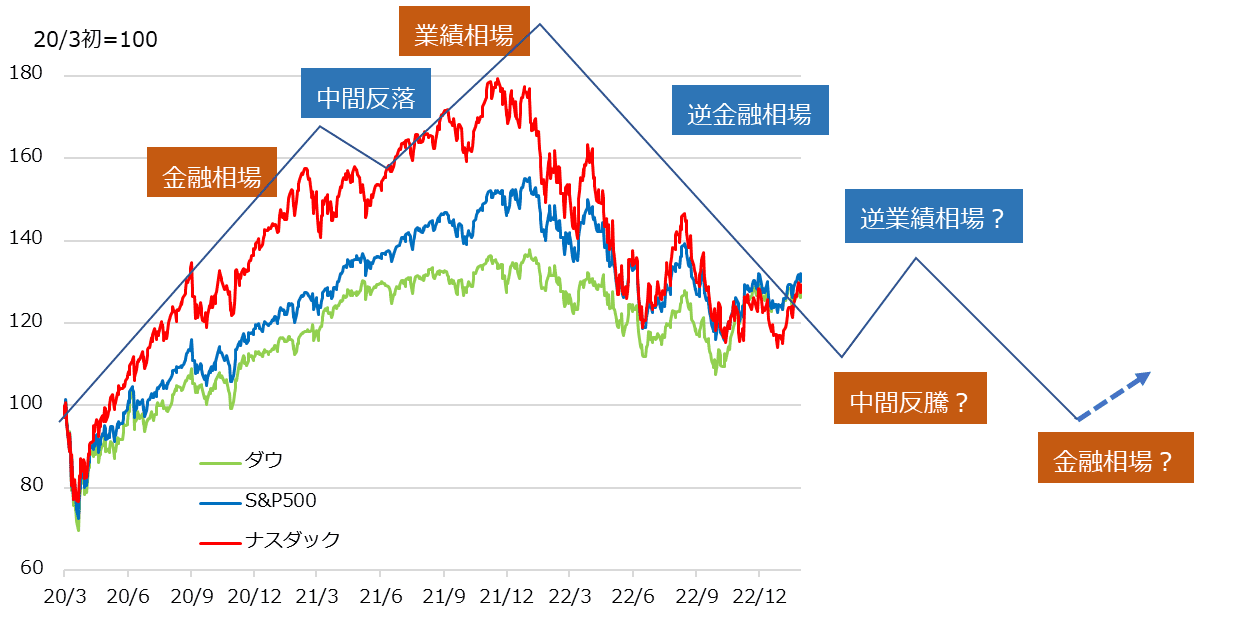

株式相場が幻想で突っ走るのは、ある意味いつものことではあります。その幻想相場がどう持続するかは、中長期的なファンダメンタルズが追い風か向かい風かによります。最も持続性のある典型的局面は低金利環境で、将来の高成長への幻想でグロース株が買い進まれる金融相場です(図3)。

2023年は、利上げという向かい風が鈍る「変化」への幻想が、やがて、これまでの逆風(=利上げ)の累積的効果、すなわち金利「水準」によって描き直される途上と言えます。つまり、金利の「変化」の観測で首尾良く逆金融相場を脱しても、次には、高止まる金利がたとえ低下に向かっても、景気悪化と結びつく逆業績相場に移行していく可能性を注視していく場面です。

ロジックに基づく慎重派の筆者は、最近の楽観幻想に単純には与していません。ファンダメンタルズ逆風下での幻想相場は、せいぜい1~4週間で息切れしかねないリズム感で捉えています。1月相場が好調だったからと言って、2月初めのFOMC(米連邦公開市場委員会)、ビッグテック集中決算、雇用統計という大関門を無難に乗り越えたとして、幻想相場がアク抜き感で強化されるより、気抜けしてダレるリズムへの警戒を拭えずにいます。おそらく次の大関門は、いよいよ利上げ打ち止めかと最初に臆測される3月21~22日FOMCでしょう。2月は、そこまでの経済・インフレ指標に幻想が揺れながらの「つなぎ相場」と位置づけています。

図3:株式相場サイクルの展開イメージ

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)