今回のサマリー

●1月の米株式相場は好調だった一方、インフレ、経済、決算など材料は好悪チグハグ

●ジリ高相場自体を追認する材料の好解釈が楽観シナリオの幻想を生む

●景気サイクルで株価は先行組、インフレは遅行組。この広い時間差が幻想相場を長らえさせる

●幻想だけの相場は12月悲観、1月楽観と揺らぎやすく、1~4週程度の短期波動リズムと割り切る

●2月はFOMCと決算を無難に越えても、3月FOMCという関門までのつなぎの幻想相場の位置づけ

1月相場堅調と材料チグハグ

米株式相場は1月にすばらしいパフォーマンスを見せました。しかし、相場材料がそれほど良好だったわけではありません。経済指標や決算は好悪マチマチでした。それにもかかわらず、相場が堅調だった理由はどこにあるのでしょう。そこには「幻想」が先導する投資家の過小ポジションの修正=買い増しがあったと見ています。

相場が上昇すると、巷の市況情報は上がる相場を追認して好都合な方に傾くのが常です。相場上昇を確認した上では、あえて悪い材料は持ち出されず、なぜ上がったかの視点で材料が選別されるからです。

では1月中の材料には、どのようなチグハグがあったのか、どこにリスクがあるのかを、順に見ていきましょう。

インフレ材料のチグハグ

まず肝心要のインフレですが、予想以上に鈍化が進んでいます。それが続くなら安堵(あんど)しますが、どうも鈍化要因が都合良く出そろい過ぎている感を拭えません。インフレ鈍化への最大貢献はエネルギーで、ここまでゼロコロナ下の中国経済の低迷、欧州の暖冬が幸いした面があります。今後は、中国経済の活動再開、欧州の来冬燃料需要など投機筋の買い動意を誘う可能性が浮上しています。また、FRB(米連邦準備制度理事会)が警戒する粘着インフレは高止まったままです。

次に、ISM(米サプライマネジメント協会)サービス業景況指数が1月早々公表分で突然に景気分岐点50を割り込んだことが、粘着インフレ鈍化観測を強化しました。しかし、この意外な落ち込みは、米国を広く襲った12月の大寒波の影響が指摘され、今後50超の回復が注視されます。

また、第4四半期の雇用コスト低下も、株式市場はFRBのタカ派姿勢を緩和するものと好感したようです。ただし、雇用堅調が言われ続けた10-12月期の数字だけに、チグハグ感を否めません。

実体経済に関するチグハグ

次に実体経済面を見ると、第4四半期GDP(国内総生産)が前期比年率+2.9%と、市場予想+2.6%を上回ったことは、利上げ懸念より、来る景気悪化リスクを緩和するものと好感されました。しかし、中身をチェックすると、一見底堅かった個人消費は小売売上など月次データで10、11、12月と減退したことが確認されています。この需要減退分、積み上がった在庫と、減少した輸入がGDP成長率をかさ上げしており、今後に懸念が残ります。

IMF(国際通貨基金)が3カ月ごとの世界経済見通し改訂で、2023年の危機警鐘のトーンを下げ、景気後退には至らないと、成長率予想を引き上げたことも好感されました。これも本当にそうであってほしいと願います。しかし、改訂見通しの公表が例年より後ズレし、足元のインフレ鈍化、欧州経済の底堅さ、中国回復の見込みなどプラス材料をどう評価するか、データを待ち、各国・各地域当局との擦り合わせに時間を要したと思われます。

その結果、2022年7月と10月の改訂見通しにおける危機モードを駆け込みで取り下げ、経済成長率を整合的にかさ上げした印象を受けます。主要国の金融引き締めの累積的効果を警戒していたはずが、いきなりこの好修正とは、やはり違和感があります。

企業決算に関するチグハグ

1月後半の米企業決算は総じて悪化の方向でした。中でも、注目されたビッグテック代表格マイクロソフト、最大手半導体インテルがそれぞれ見通しを含め失望的でした。これに対して、テスラの決算で、まずまずの結果と同社CEO(最高経営責任者)イーロン・マスク氏が語る前向き見通しが好感され、失望的な雰囲気を全て押し返すような株高を誘いました。

このレポートの公表時には、アップル、アマゾン・ドット・コム、アルファベットと大所の決算が出そろう予定です。最近の株価上昇で、これらビッグテック各社は、リストラを先行的に進め、悪材料は織り込み済みと言われがちです。しかし、昨年終盤の株価急落時には、「GAFAM時代の終焉(しゅうえん)」のような相場追認論調が活発化しました。ほんの数週間前のことです。

企業決算は、2023年の金融引き締め効果と景気減速で、見通しを下方修正する途上にあります。利上げはたとえペースダウンしても、これまでの利上げの累積的影響が表れるのはこれからです。

市場はなぜ楽観材料を選ぶのか

これだけ好悪チグハグな材料から、なぜ市場は好都合な買い材料ばかりを取り入れるのでしょう。理由の第1は、市場が、現時点では見えにくい中長期的な影響、例えば金融引き締めの累積的効果を表す金利の「水準」の作用より、今目の前で起こっているインフレ鈍化、利上げ控えめの可能性という「変化」に反応しやすいことが指摘されます。

第2は、ファンダメンタルズに基づく中長期的な相場の方向感を定めにくい場面で、景気に先行する株式相場において、投資家は思惑、言い換えると幻想を先走らせて売買の判断をします。

第3に、市場のブル・ベア空気感は相場の上昇・下降という値動き自体を追認して生み出されます。1月相場が上昇し、それを追認する材料解釈が横行、投資家の楽観幻想が強まり、目先の「変化」のうち好都合なものを選ぶという、上記第1~3の相乗的な展開が1月だったと観察しています。

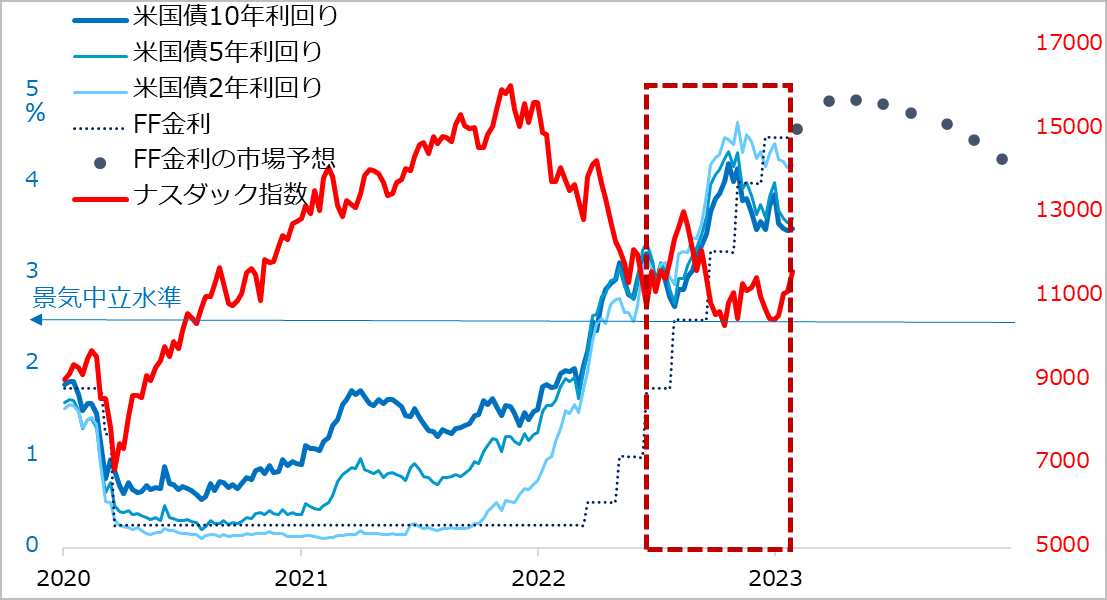

ただ、1月の相場自体に上方動意をもたらした背景があります。一つは、やはりインフレの鈍化であり、それに伴う債券金利の低下と株高には一定の連動性がありました(図1)。特に、金利低下はグロース株にプラス解釈を生み、12月に悲観的に論じられていたGAFAM株の買い動意を再開させました。もう一つには、昨年末の悲観は、景気後退、そして超優良銘柄GAFAMの牙城が崩れたことの恐怖があり、その分だけプロ投資家の株式ポジションが過小になっていたと推察されます。金利低下に支持され、相場が恐る恐る失地回復するにつれ、過小ポジションの修正買いが次第に促されたのでしょう。

図1:米株式相場と債券金利の最近の連動

幻想相場は続く

筆者の専門は、グローバルマクロという世界経済をマクロで判断して中長期投資先を選定するアプローチと、行動学というミクロで短期相場を捉える方法の挟み打ちです。この観点から、ここ数カ月は、政策当局も市場もマクロ見通しが定まらず、相場追認的な幻想のみで揺れ動きやすいという見方を、トウシルでご案内してきました。

ただし、ファンダメンタルズがまだまだ逆風下であった2022年のサマーラリーと異なり、景気・インフレ・金利・株式のサイクルは新たなステージに進行しています。局面認識として、金利上昇もそろそろと逆金融相場が終わりに向かい、中間反騰的な展開もあり得るステージです。このため、サマーラリー時は「能天気な相場には乗らない」という立場を貫きましたが、今般は短期投資にも妙味があるかもしれず、それを長期の時間分散投資につなげる工夫も一考の価値があるとしてきました。

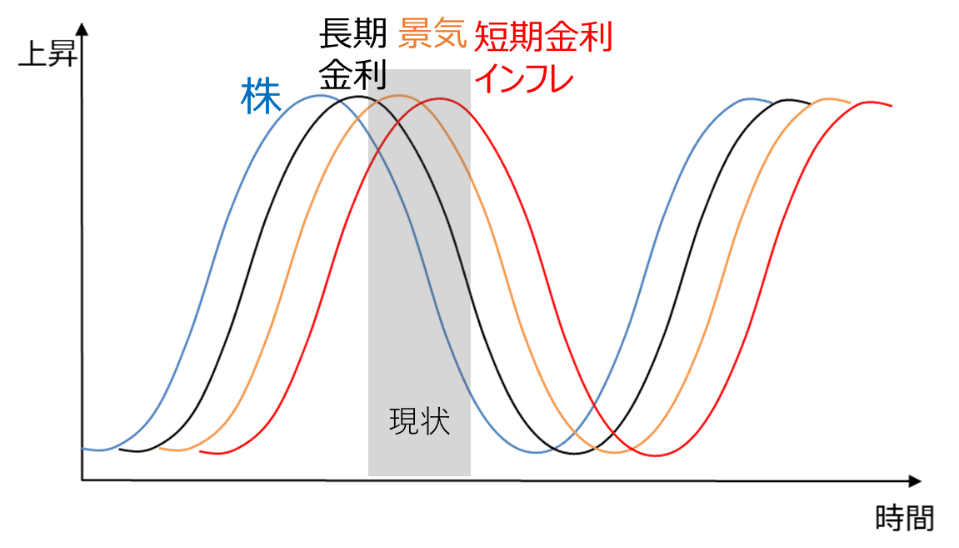

ここで投資参入する場合に留意すべきは、幻想の相場は当面続くであろうことです。ファンダメンタルズのサイクル(図2)は曲がり道にあり、しかも景気、インフレ、金利、株価の変化は時間差でカーブしていくため、一致した方向感を得られません。景気、インフレ、金利、株価それぞれの中身の項目別にも時間差があり、相場の動きに好都合な材料が好悪両サイドで事欠かないでしょう。

図2:経済と市場の時間差サイクル

幻想相場の持続力

そして何よりも、サイクルの先行組に株式相場、遅行組にインフレがあるため、この時間差がとにかく広いのです。FRBも市場参加者も、インフレ、金利、景気の先行きにヤキモキしながら、先取りの気性が強い株式相場ばかりが幻想で先走って試行錯誤を繰り返しやすいのです。

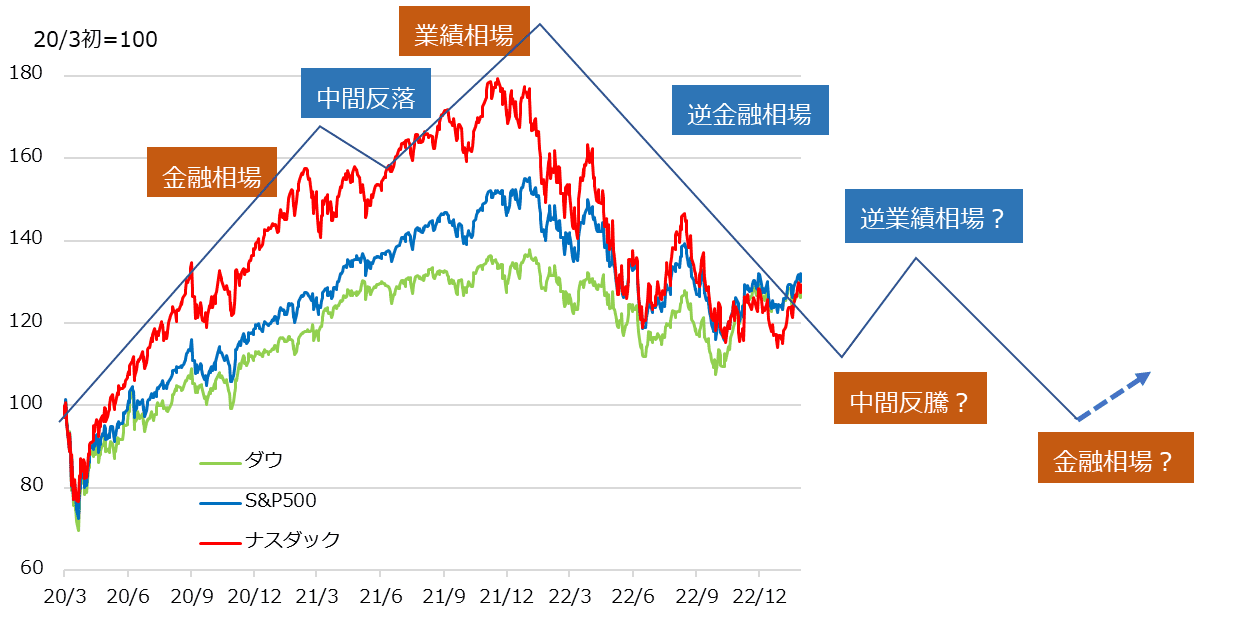

株式相場が幻想で突っ走るのは、ある意味いつものことではあります。その幻想相場がどう持続するかは、中長期的なファンダメンタルズが追い風か向かい風かによります。最も持続性のある典型的局面は低金利環境で、将来の高成長への幻想でグロース株が買い進まれる金融相場です(図3)。

2023年は、利上げという向かい風が鈍る「変化」への幻想が、やがて、これまでの逆風(=利上げ)の累積的効果、すなわち金利「水準」によって描き直される途上と言えます。つまり、金利の「変化」の観測で首尾良く逆金融相場を脱しても、次には、高止まる金利がたとえ低下に向かっても、景気悪化と結びつく逆業績相場に移行していく可能性を注視していく場面です。

ロジックに基づく慎重派の筆者は、最近の楽観幻想に単純には与していません。ファンダメンタルズ逆風下での幻想相場は、せいぜい1~4週間で息切れしかねないリズム感で捉えています。1月相場が好調だったからと言って、2月初めのFOMC(米連邦公開市場委員会)、ビッグテック集中決算、雇用統計という大関門を無難に乗り越えたとして、幻想相場がアク抜き感で強化されるより、気抜けしてダレるリズムへの警戒を拭えずにいます。おそらく次の大関門は、いよいよ利上げ打ち止めかと最初に臆測される3月21~22日FOMCでしょう。2月は、そこまでの経済・インフレ指標に幻想が揺れながらの「つなぎ相場」と位置づけています。

図3:株式相場サイクルの展開イメージ

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。