![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

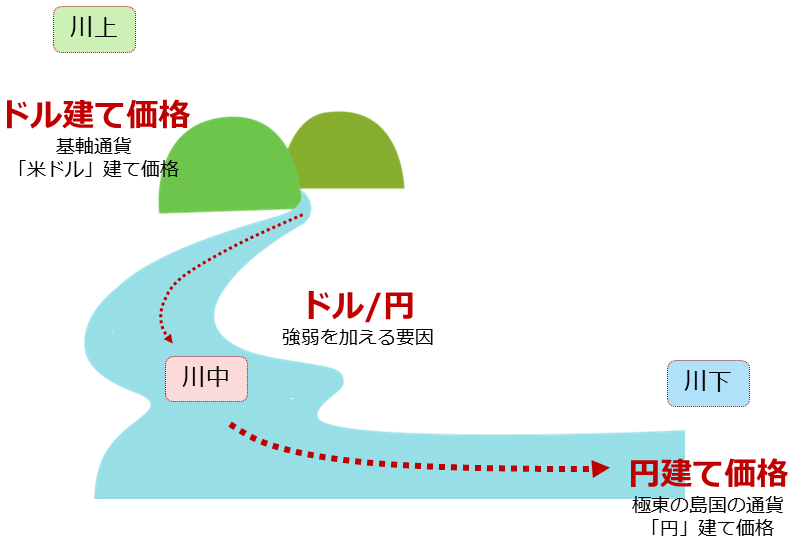

「ドル建て価格」が価格形成における最上流

以下の図は、円建て商品の価格決定のイメージです。「川上」にドル建て価格があり、「川中」でドル/円の変動による影響を受け、「川下」で円建て価格が決定する様子をイメージしています。

水の流れは、川上から川下へ、ですので、「円建て価格」は、川上側にある「ドル建て価格」と「ドル/円相場」によってつくられていると、言えます。

「円建て価格」の変動が「ドル建て価格」や「ドル/円」を動かす、いわゆる「逆流」するケースは、あまり(ほとんど)ありません。

図:円建て商品(コモディティ)の価格決定のイメージ

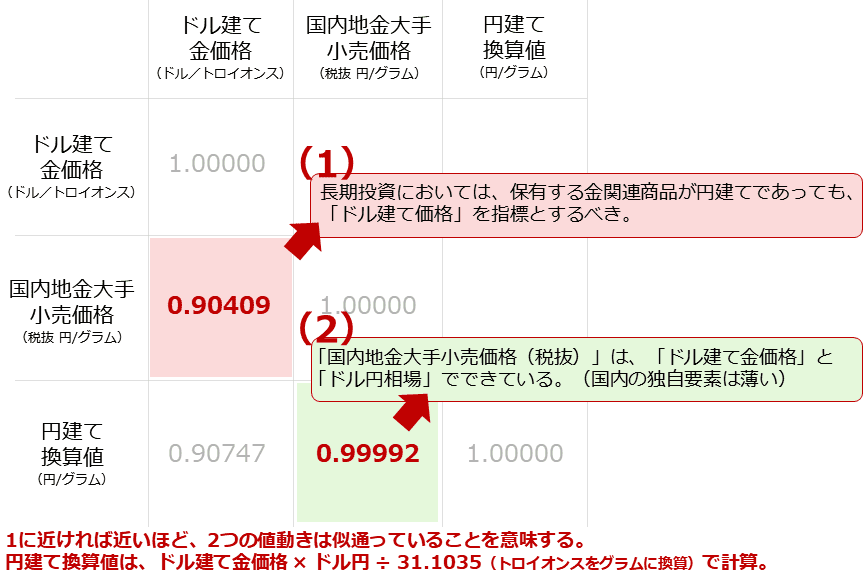

上図は、「ドル建て」が主、「円建て」が従、ドル/円がその関係に強弱を加える、とまとめることができます。このことを裏付けるのが、以下のデータです。以下は、「ドル建て金価格」と「国内地金大手小売価格(税抜)」と「円建て換算値」の相関係数です。

相関係数は、1に近ければ近いほど「正の相関(一方が増えればもう一方も増える)」が強く、マイナス1に近ければ近いほど「負の相関(一方が増えればもう一方は減る)」が強いことを意味します。

「円建て理論値」は、ドル建て価格 × ドル円 ÷ 31.1035(トロイオンスをグラムに換算)で計算しています。長期を前提とするため、相関係数の対象期間は1974年1月から2022年12月までのおよそ48年間としています(月間平均価格を参照)。

図:相関係数(1974年1月から2022年12月までの月間平均価格をもとに算出)

「国内地金大手小売価格(税抜)」と「円建て換算値」の相関係数が「0.99992(二つの値動きはほぼ一致)」であることから、「国内地金大手小売価格(税抜)」は、「ドル建て金価格」と「ドル/円相場」でできていると言えます。国内価格が国内の独自要素で動くことはほとんどない、とも言えます。

また、「ドル建て金価格」と「国内地金大手小売価格」の相関係数が「0.90409(二つの値動きはおおむね一致)」であることから、長期投資においては、保有する金関連商品が円建てであっても、「ドル建て価格」を指標(参考値)とするべきであると、言えます。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)