![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

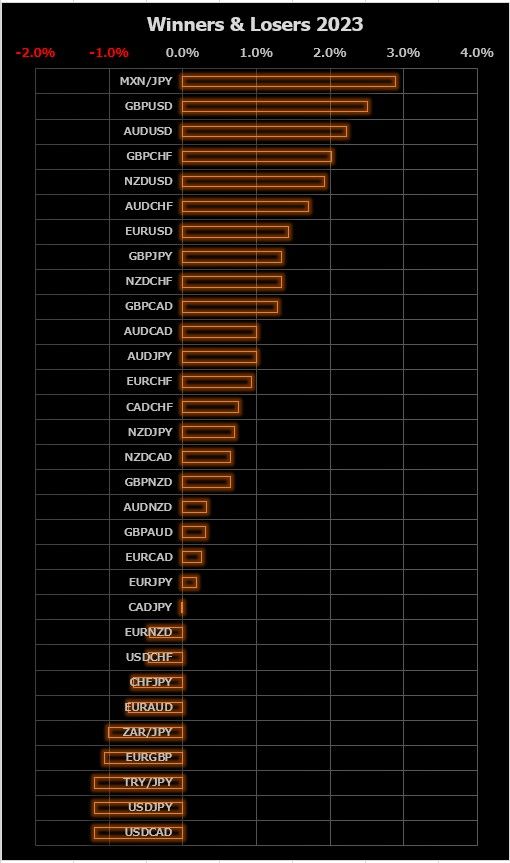

今日の為替ウォーキング

今日の一言

人生はどちらかだ。勇気をもって挑むか、棒にふるか

Heartbreak Hotel

CPI(消費者物価指数)は、インフレ状況を測るための指数である。しかし、CPIと生活コストは別物だ。CPIが上昇したからといって、その分だけ生活が苦しくなるわけではない。

米国は昨年、インフレが大問題になったが、その大きな原因となったのは中古車価格の急騰だった。しかし、世界中の人々がみな車を欲しいと思っているわけではない。例えば公共交通手段が発達している日本や英国では、米国ほど必要性を感じない。中古車の値段が20%高くなったからといって生活が苦しくなったと実感する日本人はほとんどいないだろう。

インフレはグローバルな問題のようだが、実はローカルな問題である。先進国の何億人もの消費者はCPIが示すほどの物価高を感じていないし、CPIの上昇率が示すほどには、実際の消費力は悪化していない。

FRBは昨年、金融政策のフォワード・ガイダンスを放棄した。インフレ目標が、実勢とあまりにかけ離れてしまったため、金融政策の見通しを示すほど、中央銀行としての信頼性が低下したのだ。

現在は、見通し(フォワード・ルッキング)ではなく、経済データの結果を見て政策を決める、振り返り(バックワード・ルッキング)方式を用いている。

しかし日銀はフォワード・ルッキング方式を続けている。2023年1月の「展望レポート」で、日本のインフレは一過性で、2023年のインフレ率は再び1%台に鈍化すると日銀は予想する。従って、現行の緩和政策を変更する必要なしということである。

1年半前のFRBも同じ事を言っていたことを思い出す。米国のインフレは一時的だから、予防的利上げなどの対策をする必要はないと、パウエルFRB議長は議会で証言していた。昨年のECBは「2022年のインフレは上がっても3%程度で、利上げする可能性は非常に低い」と強調していた。

その結果どうなったか。米国のインフレはFRBの目標値の4倍に上昇し、FRBは利上げが半年遅かったと批判されている。欧州ではインフレが10.0%を超え、ECBは今年0.50%の利上げを複数回行ってもまだインフレ上昇率に追いつかない。黒田日銀総裁の「インフレ率は2月から低下し始める」という見通しは信じていいのだろうか。

今週の 注目経済指標

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)