![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

今週の予想

日経平均は半導体関連に支えられているが、円高が進めば上値は限定的に

今週は、17~18日に開催される日本銀行金融政策決定会合が注目となります。ここで12月に続いて大規模金融政策の修正があれば、円高がさらに進んで株式市場の重荷になる可能性があります。

週末の米国での127.49円までのドル売り・円買いで先に織り込んでしまっていれば、週前半の日経平均株価は安定性を保つ動きとなりますが、その後は2万6,000円水準での押し目買いとなりそうです。

日経平均は、半導体関連の上昇に支えられていますが、円高が進めば限界があります。今、半導体関連が上昇しているのは、ナスダック総合指数が1年近い調整を経て昨年10月13日の安値1万88Pと12月28日の安値1万207Pで2点底を打っての戻りになっているからです。

ただし、本格的な戻りになるためには、現時点では200日移動平均線の1万1,700Pぐらいを上にぬける必要があります。

また、米国市場のインフレ鈍化には景気後退懸念が生まれますので、ダウ工業株30種平均の上昇もそろそろ上値が重くなるところです。為替は日米金利差の縮小から「ドル安・円高」の流れが続く可能性があり、そうなると上値は限定的となります。

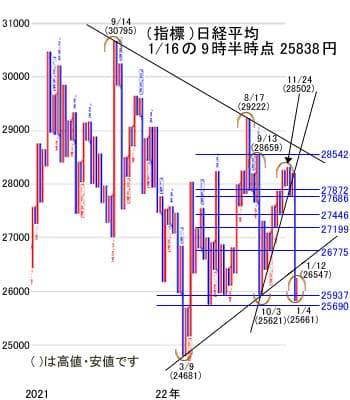

今週の指標:日経平均株価

先週末の為替は、今週17~18日の日銀金融政策決定会合で大規模緩和修正の思惑から、1ドル=127.49円までの円高となり、引け値は127.88円でした。今回の決定会合が12月に続いて政策修正がある場合は円高によって株式市場は下値を探る展開になる可能性もありますが、半導体関連がしっかりしてきたことで下支えが期待できます。

先週の動き

先週は、NYダウの上昇に連動し、2万6,000円台での上値の重い展開になるとしました。ただし、円安基調に戻らなければ2万6,700円水準は目先のフシとしました。

NYダウの上昇に連動して、連休明けの10日(火)は+201円の2万6,175円、11日(水)は+270円の2万6,446円、12日(木)は、2万6,547円まで上昇して、+3円の2万6,449円で引けました。

週末13日(金)は、前日の米国の12月CPI(消費者物価指数)がインフレ減速を示したことで、ドルが売られ長期金利が下がって、1ドル=128円台後半と大幅な円高となり、日経平均はファーストリテイリングの1銘柄で▲217円押し下げ、全体では▲330円の2万6,119円で引けました。結局、先週は2万6,547円まで上昇し、週末に2万6,090円の安値をつけました。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)