![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

FRBの予想は「楽観的」すぎる?

2023年のマーケットは、「ボラティリティのボラティリティ」が高くなるでしょう。市場や経済のシナリオは、これまで以上に急激に変化する可能性があります。また、そうすべきです。

市場の方向を固定(バイアス・アンカリング)することは、相場分析をしたり投資をしたりする上で、これまで以上に害となります。不確実性が高まるマーケットでは、常に変化するシナリオに備えなくてはいけません。

この数年マーケットを動かしてきたのは、新型コロナであり、ウクライナ戦争であり、米国の金融政策でした。しかし、新型コロナで世界経済が停止している間にNY株式市場が史上最高値まで上昇したことや、エネルギーの安全保障が脅かされる中で原油価格が下落したことを正確に言い当てたエコノミストがいたでしょうか。

これまでの経験では対処できない事象がマーケットで起きている時代では、エコノミストと一般投資家の間に知識の差はありません。「新春相場予想」を信じるよりも、自分で考え、柔軟(フレキシブル)に対応することの方が重要です。今日のシナリオに固執すれば、明日の損失につながります。

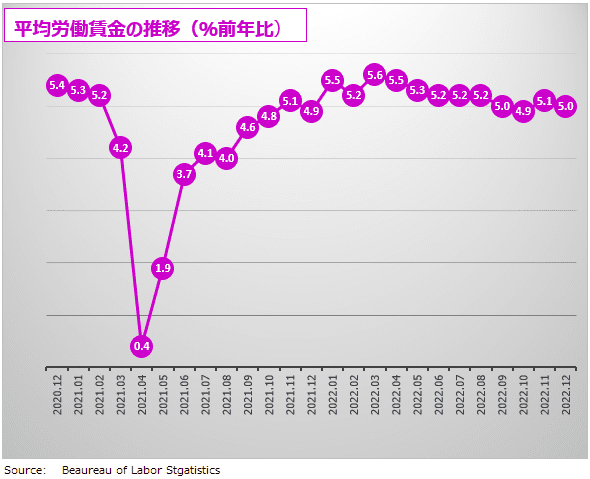

世界経済の見通しはより不確実になっています。この不確実な時代の中で、もし確実なことがあるとすれば、日本の物価と税金がこれからどんどん上がることと、FRBの予測が間違っているということくらいでしょう。

FRBが、失業率を過去最低水準の4.0%前後に維持しながら、同時にインフレ率を2%まで下げることができると信じているとすれば、それはあまりに「楽観的」です。

インフレ率を2年間という短期間で2.0%まで押し下げるような「劇薬」を使い続けるならば、失業率が4.0%程度の上昇で済むことはなく、7.0%を超えて悪化する覚悟が必要との見方が多数です。

1年半前のFRBは、インフレは「一過性」だと楽観していました。失業率についてもFRBは、たとえ一時的に上昇するとしても、「すぐに元通りに下がる」という想定ですが、これも疑問です。現在と2年前とでは金利水準が全く違っているし、世界的リセッションなど環境はネガティブな方向に変わっているのです。

パウエルFRB議長が期待する「インフレ制御に成功して、失業率も悪化しない」の実現性はかなり低い。現実的には「インフレ制御に成功するが、失業率は悪化する」確率が高いのです。最悪なのは「インフレ制御に失敗して、失業率も悪化する」ことで、この可能性もゼロではありません。

しかし「ボラティリティのボラティリティ」の高いマーケットでは、シナリオが急激に変化する可能性します。相場見通しを頻繁に変更することは恥ずかしいことではなく、むしろそうするべきです。方向を固定することなく、柔軟(フレキシブル)に対応することが重要です。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)