![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

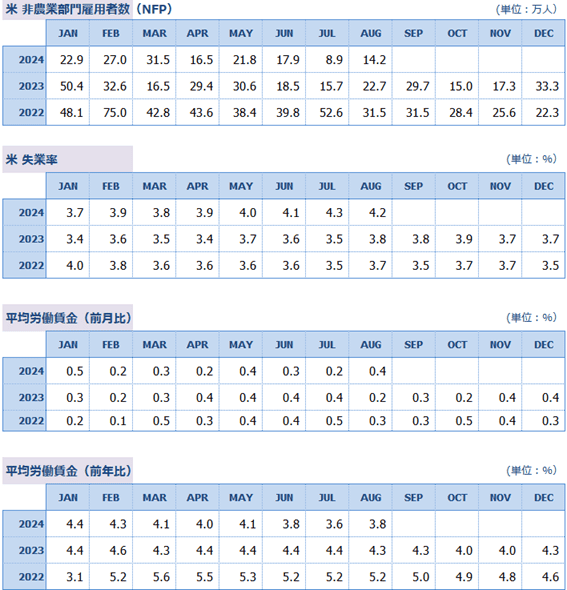

BLS(米労働省労働統計局)は8月に、2023年4月から2024年3月までの雇用者数が、81万8,000人程度の下方修正になると公表しました。月ベースで約6.8万人も少なくなる計算です。

雇用市場の減速は、FRB(米連邦準備制度理事会)による金融引き締め政策の成果だと言えます。その一方で、データの大幅修正は、リアルタイムのデータの正確性が著しく欠けているということであり、FRBの「データ依存」が、果たして適切な政策枠組みなのかという疑問を投げかけます。

とはいえ、雇用者数の下方修正が人々の経済実感に影響を与えることはありません。彼らは自身の個人的な環境での経験を通して経済を認識するのであって、雇用統計の非農業部門雇用者数の増減で経済を考えているわけではないからです。

9月雇用統計プレビュー

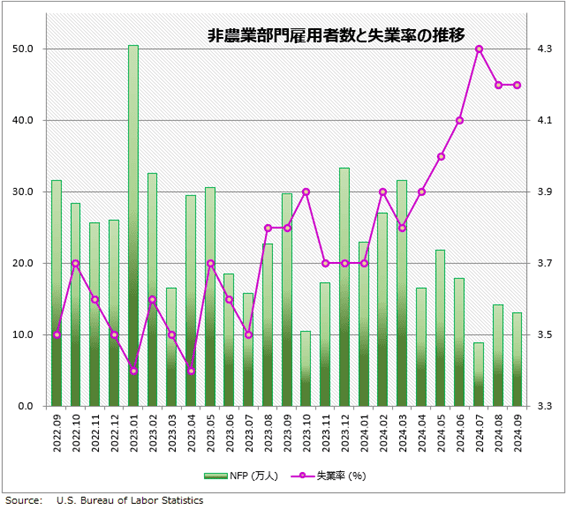

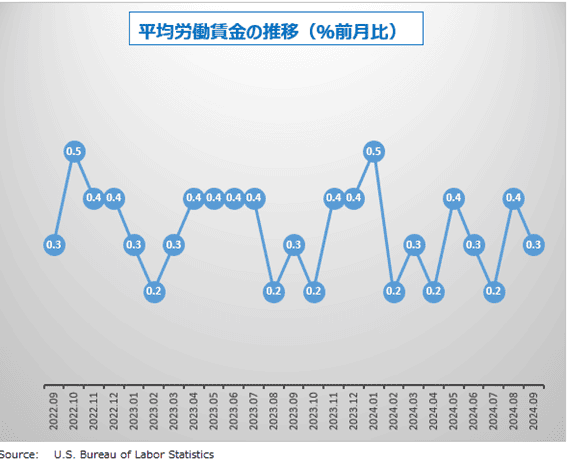

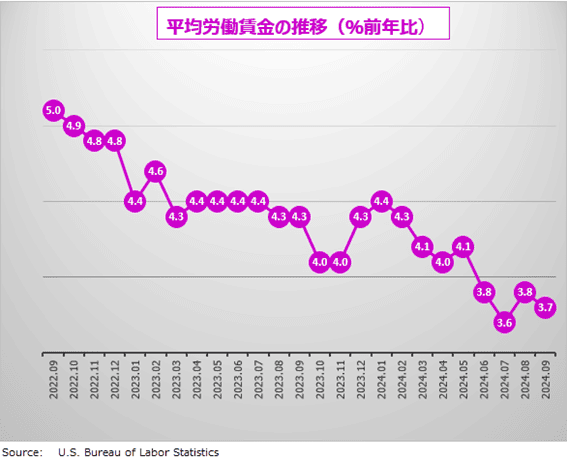

BLSが10月4日に発表する9月の雇用統計では、失業率は4.2%で、前月比横ばいの予想です。平均労働賃金の予想は、前月比0.3%増(前月0.4%増)、前年比3.7%増(前月+3.8%増)。NFP(非農業部門雇用者数)は、前月より1.2万人少ない13.0万人増の予想になっています。

わずか数カ月前までは労働者不足で雇用市場が過熱していると騒いでいたFRBが、今度は急に雇用市場の冷え込みを心配し始めています。もっとも直近3カ月の平均は13.7万人で、これはインフレ率が持続的に2.0%に低下するために必要な水準とFRBが考える範囲内に収まっています。

9月の利下げの目的は景気対策のための緩和政策というより、成長を持続させるための中期的サイクルの金利調整だったと考えられます。

雇用統計サンプル問題

米雇用市場の問題は、失業率が増加したりNFPが減少したりするよりも、そもそも雇用統計の数字が正確なのかということにあります。6月のNFPは、予想より1.8万人多かったのですが、7月は予想より6.1万人少なく、8月も予想より2.2万人少ない結果となっています。しかもこの数字も確定ではなく、翌月には大幅な修正値が発表されることになります。

雇用統計は、数ある米経済データの中でもトップランクに位置する重要指標で、FRBの政策決定にも強い影響を持っています。そしてFRBの政策は世界の中央銀行の金融政策に影響を与えるため、雇用統計のデータの精度は、世界経済にとっても大問題となります。

雇用統計の数字が不正確な原因はいくつかあります。まず、BLSのモデルが、雇用市場の構造変化に対応できていないことです。以前は、12月のクリスマス商戦の反動で1月の雇用者が減少する傾向が強く見られました。しかし、コロナ禍流行後はそのような季節性が失われて、逆に1月の雇用者が急増するといった現象が発生しています。

米国の重要な経済指標の多くはアンケート調査に基づいています。一般に、家計調査の回答率が60%を下回るとそのデータの信頼性は低くなるといわれますが、例えばCPI(消費者物価指数)の回答率は55%です。NFPはさらに低く40%程度しかありません。

単純に言えば、全米企業の半数以上の企業データが欠落していることになります。それだけではなく、統計にはコロナ中から急速に増加した副業やスタートアップの小さい会社の雇用状況も正確に反映されていないのです。

また、雇用統計のアンケート調査の問題として、雇用者増加の推定のために使用するサンプル回答が、(当然ですが)存続している事業所のものに偏っていることがあります。倒産企業からのデータがほとんど得られないことで、実態よりも失業者は少なく、就業者は多い結果になるため、雇用市場の本当の弱点が見過ごされるおそれがあります。

FOMC(米連邦公開市場委員会)議事録には、BLSによる雇用者数は「実勢よりも多めに計上されているようだ」という指摘がありました。これは雇用者数が予想よりも多くても割り引いて考えた方が良いということであり、逆に少ない場合には、雇用市場が予想以上に悪化しているということです。

雇用市場の過熱状態はすでに消えているのに、FRBのデータ重視政策が利下げ判断のタイミングを誤らせた可能性があります。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)