![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:アドバンテスト(6857、東証プライム)、ディスコ(6146、東証プライム)

アドバンテスト

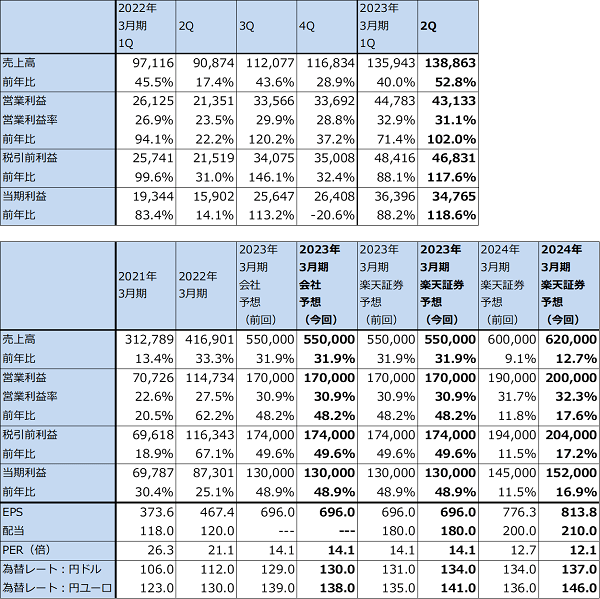

1.2023年3月期2Qは、52.8%増収、営業利益2.0倍

アドバンテストの2023年3月期2Q(2022年7-9月期、以下今2Q)は、売上高1,388.63億円(前年比52.8%増)、営業利益431.33億円(同2.0倍)となりました。今1Q比でも、売上高2.1%増、営業利益3.7%減と高水準を維持しました。

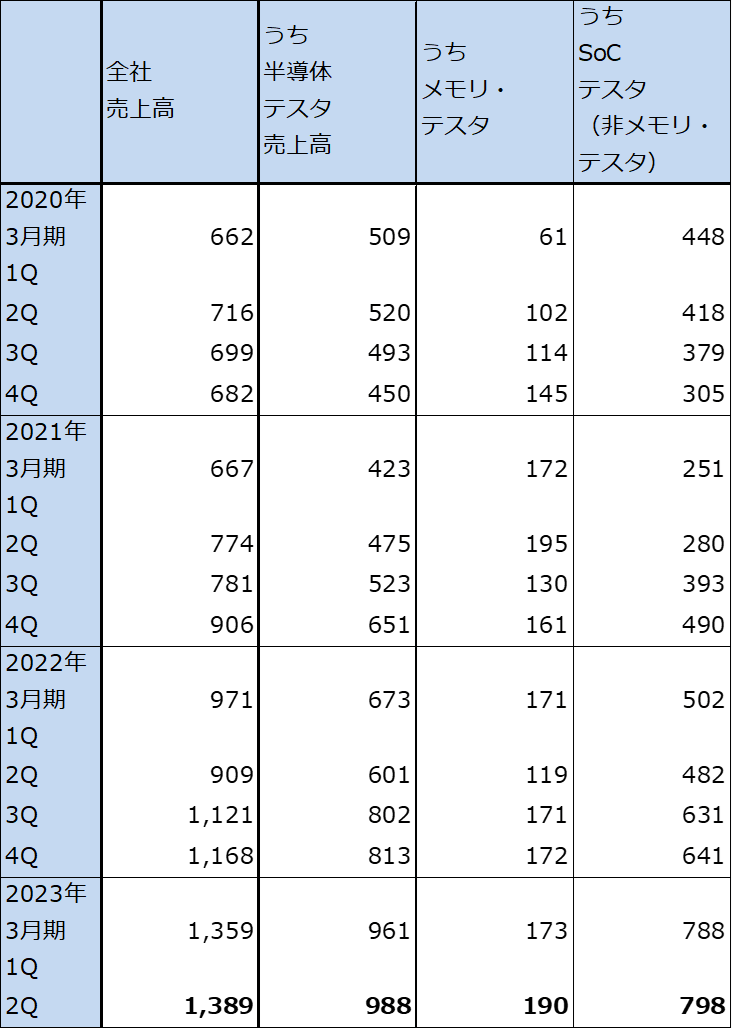

製品別売上高を見ると、SoCテスタが前4Q641億円、今1Q788億円、今2Q798億円と順調に高水準の売上高を実現しました。スマートフォン用半導体向けテスタは今1Q比で減少しましたが、HPC(ハイパフォーマンスコンピューティング。パソコン、サーバー、ゲーム機向け等)用半導体向け、AI関連半導体向けの開発用、量産用テスタが増加しました。

メモリ・テスタ売上高は、SoCテスタに比べ金額は小さいですが、前4Q172億円、今1Q173億円、今2Q190億円と堅調に推移しました。

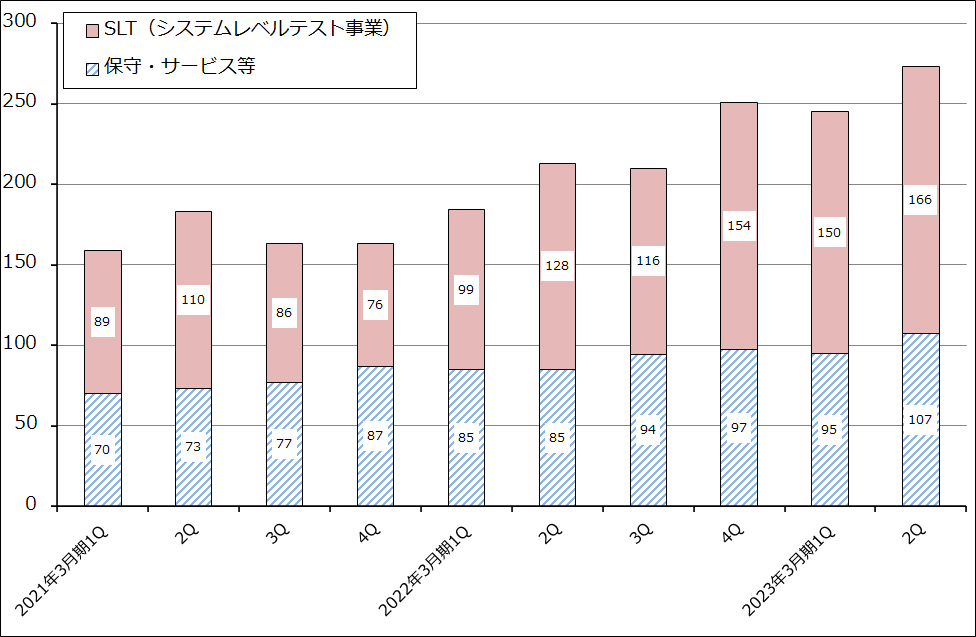

また、サービスその他の中のシステムレベルテスト(複数の半導体の組み合わせテストに使うテスタを販売。現在は主にスマートフォン向けと思われる)も、前4Q154億円、今1Q150億円、今2Q166億円と堅調でした。

地域別売上高を見ると、中国向けが今1Q236億円→今2Q347億円と大きく増加しましたが、韓国向けは同286億円→286億円と横ばい。台湾向けは同495億円→408億円と減少しました。

アメリカの対中国半導体規制(半導体デバイスと半導体製造装置についての輸出規制)については、アドバンテストがテスタに使っている技術でアメリカ由来のものは少ないため、影響は軽微と会社側は見ています。アメリカの対中国半導体規制によって中国の半導体産業が衰えることがあれば、近い将来アドバンテストが悪い影響を受ける可能性がありますが、アメリカのCHIPS法が引き起こすであろうアメリカ国内の半導体工場建設ブームによって、アドバンテストのSoCテスタ需要がさらに伸びる可能性が大きいため、今後中国向けが減少したとしても、アメリカのテスタ需要増加で補えると思われます。

なお、部材不足は今も厳しい状態が続いている模様です。

表1 アドバンテストの業績

発行済み株数 186,779千株

時価総額 1,837,905百万円(2022/12/15)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期利益は親会社の所有者に帰属する当期利益。

注2:発行済み株数は自己株式を除いたもの。

表2 アドバンテストのテスタ売上高

出所:会社資料より楽天証券作成

グラフ1 サービス他売上高の内訳

2.2023年3月期、2024年3月期と順調な業績拡大が予想される

足元のテスタ需要を見ると、スマートフォン、パソコン、テレビなどの民生品用半導体向けのSoCテスタで、アドバンテストに対してキャンセルや納期延期の要望がでています。一方で、データセンター、AI、EV用半導体向けのテスタ需要が伸びています。

メモリ・テスタでは、メモリメーカーにおいて在庫調整と設備投資抑制の動きがある一方で、ハイエンドメモリのテスタ需要は堅調に推移すると思われます。

このように、SoCテスタ、メモリ・テスタともに、不調な分野、好調な分野がありますが、総合すれば先端半導体向けが牽引することによって、当面のテスタ需要は高水準で堅調に推移すると予想されます。

このような見方から、会社側の2023年3月期業績予想は前回予想と同じ売上高5,500億円(前年比31.9%増)、営業利益1,700億円(同48.2%増)となっています。楽天証券でも同じ業績予想です。

また、2024年3月期は、1Qまたは1-2Qに半導体デバイス市場の在庫調整、需要の伸び鈍化によってテスタ需要の伸びが鈍化するか減少する可能性がありますが、2Qまたは3Q以降は半導体セクター全体の景気回復によってテスタ需要が回復から再成長に向かうと予想されます。牽引役は3ナノ、5ナノの先端半導体と各種ロジック半導体向けテスタになると思われます。楽天証券の今回の2024年3月期業績予想は、売上高6,200億円(同12.7%増)、営業利益2,000億円(同17.6%増)であり、前回の売上高6,000億円、営業利益1,900億円から上方修正します。来期の5ナノ、3ナノ半導体向け、各種ロジック半導体向けテスタ需要を従来よりも強気に予想しました。来期も堅調な業績が予想されます。

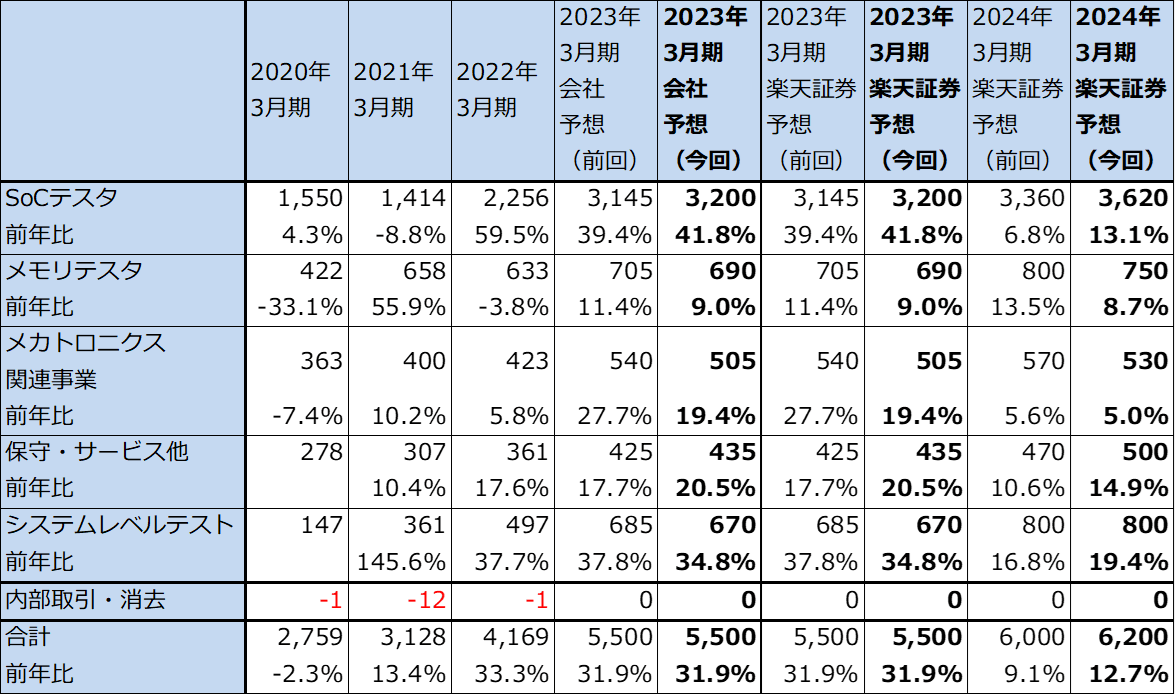

表3 アドバンテストの事業別売上高

出所:会社資料より楽天証券作成。

注:四捨五入のため合計が合わない場合がある。

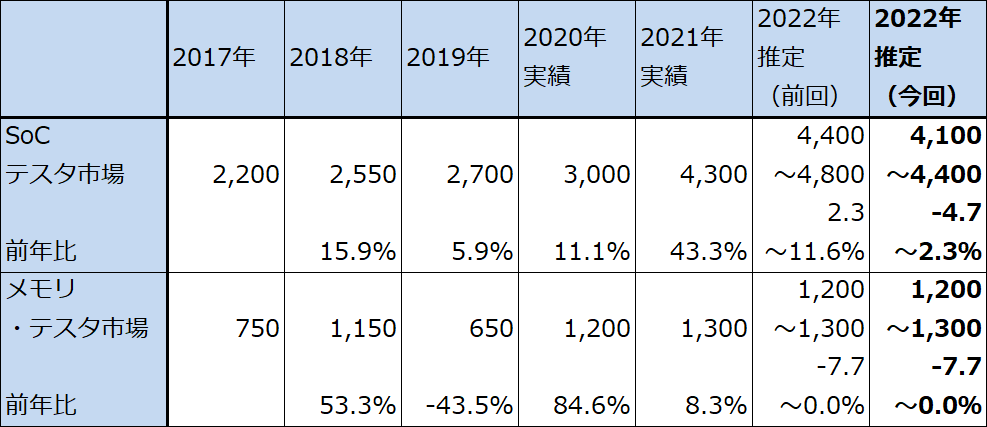

表4 アドバンテストの半導体テスタ市場予想

出所:アドバンテスト資料より楽天証券作成

3.今後6~12カ月間の目標株価を、前回の8,200円から1万2,000円に引き上げる。

アドバンテストの今後6~12カ月間の目標株価を、前回の8,200円から1万2,000円に引き上げます。2024年3月期の楽天証券予想EPS(1株当たり利益)813.8円に、高性能半導体のテスト需要増加、2023年後半からの半導体デバイス市場全体の回復の可能性と足元の景気後退リスクを考慮して、想定PER(株価収益率)15倍前後を当てはめました。

中長期で投資妙味を感じます。