![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

今日のレンジ予測

[本日のドル/円]

↑上値メドは148.45円

↓下値メドは143.95円

為替介入:協調介入に効果があったのは、グローバル化が進んでいなかった1980年代まで

中央銀行:需要サイドの不況をやわらげようとしながら、供給サイドのインフレに対して利上げしていることが中央銀行のジレンマ

中央銀行:金融政策の役割は、需要が供給を上回ることによる中期的なインフレの進行を防ぐこと

FRB:アトランタ連銀総裁「供給が追いつかないのなら、需要を減らすしかない」

雇用市場:FRB「インフレを下げるために、失業率を上げることが必要」

米金利:FF金利の最終到達レートは5%まで上昇も

FRB:積極的に利上げすればするほど;将来の偶発的利下げの確率が高まる

金先物:自国の金利が高い米投資家にとって、ヘッジとしての有用性がなくなる

減税:減税には中期的経済効果ない。高所得者は将来の利上げに備えて貯蓄を増やすから

フォルクスワーゲン:エネルギー配給制ならば、ドイツから工場移転か

米中間選挙の下馬評では、バイデン民主党の米企業増税に批判的な共和党の大勝利になるはずだった。11月8日(火曜)株式市場は共和党勝利を期待して上昇、リスクオンがドル売りにつながった。

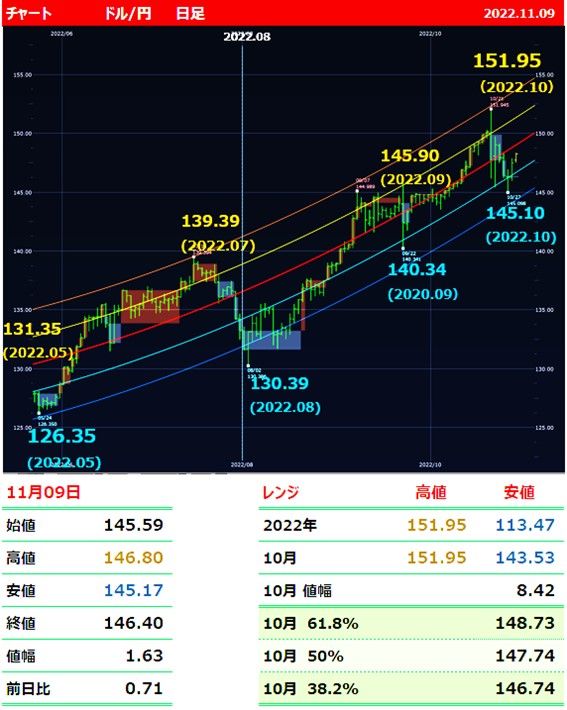

11月9日(水曜)のドル/円は4営業日ぶりに「円安」。

1日のレンジは145.17円から146.80円。値幅は1.63円。

2022年223営業日目は145.59円からスタート。安値は東京時間正午につけた145.17円で、前日の安値(145.30円)を一時下回ったが、米中間選挙でバイデン民主党の健闘が伝わるなかでドル買いが優勢になった。夜遅くに146円台に乗せると明け方には146.80円まで円安に動いた。強さを保ったまま、終値は146.40円(前日比+0.71円)。NY市場のダウ平均は4日ぶりの大幅下落。

今夜は米国の9月CPI(消費者物価指数)が発表される。

CPIは米国の利上げ政策と密接に関係している。そして米国の利上げは世界の金融資産と密接に関係している。われわれは、鈴木財務相のように緊張感をもって注視していかなければならない。

10月のCPIの市場予想は前月比+0.6%(前回+0.4%)。前年同月比は+8.0%(前回+8.2%)で伸びが僅かに縮小の予想。

前回の米CPIで最も重要だったことは、フェド・ピボット(利上げペースの緩和)の期待が完全に潰えたことだった。FRB(米連邦準備制度理事会)は11月のFOMC(米連邦公開市場委員会)で、4会合連続となる0.75%利上げを実施した。

前回のCPIでは中古車価格と衣料品が下がったこと以外には「良いニュース」はなく、住居費は高止まりし、交通サービスも上昇した。インフレがインフレを招く「セカンド・ラウンド・エフェクト(二次的効果)」が米国経済に広がっていることが確認された。エネルギー価格がインフレの主役となっている欧州経済や円安が引き起こす輸入インフレの日本とは全く異なる状況であり、米国経済がいかに過熱しているかを示している。この、FRB(米連邦準備制度理事会)にとっての「最悪のニュース」が今回も繰り返されるのなら、12月の利上げ幅縮小の期待は大きく後退することになる。

主要指標 終値

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)