![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

来週のFOMCで「利上げ減速期待」が広まるか

図表1で示したように、米国株が底堅い動きに転じた要因として、当面の政策金利(FF金利)について、「12月FOMCでの利上げ幅縮小」が意識されはじめたことが挙げられます。

ウォール・ストリート・ジャーナル(WSJ)紙は21日、FRB(米連邦準備制度理事会)が11月1日と2日に開催するFOMCで0.75%の追加利上げを決定する際、次回FOMC(12月13~14日開催)で「利上げペースを緩める可能性を巡りどのようにシグナルを発するべきかを討議する公算が大きい」と報じました。

つまり、4会合連続での大幅利上げを経て、(今後のインフレ動向や景気動向次第で)市場が「FRBのピボット」(ピボット=金融政策の軸足=利上げペース)を変更させる観測が広まったということです。

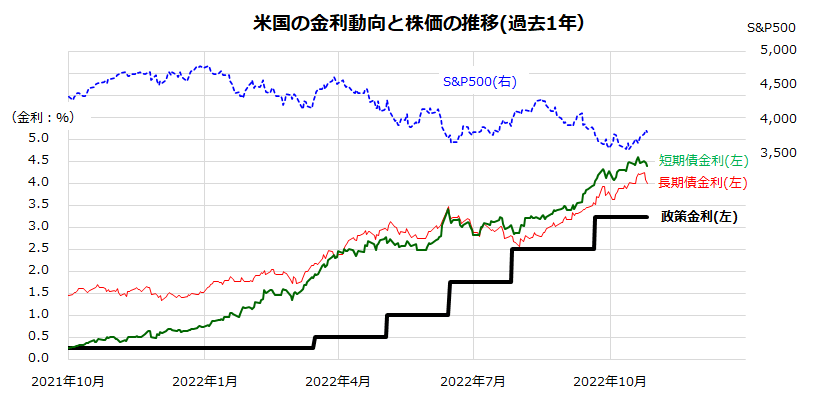

図表3は、政策金利の行方に敏感とされる米国の短期債金利(2年国債利回り)、長期債金利(10年国債利回り)、政策金利(FF金利の誘導目標上限)、米国株(S&P500)の推移を示したものです。来週開催されるFOMCで4.0%に引き上げられるであろうFF金利は債券市場利回りと接近する可能性が高まっています。

12月FOMCでの利上げ幅縮小が視野に入り、債券市場金利と政策金利が並ぶか逆転するようなことがあれば、「オーバーキル」(過度の景気抑制)効果を見込み、債券利回りの低下がみられるかもしれません。

これは、2018年後半に下落した米国株が同年12月に底入れした環境と似た事象にみえます。参考までに、翌年の2019年にS&P500は28%上昇しました。2023年は「不景気の株高」が期待できるかもしれません。

<図表3:来週のFOMCでFF金利は4.0%に引き上げられる見通し>

▼著者おすすめのバックナンバー

2022年10月21日:米国株の調整に一巡感?長期積立投資は最強か

2022年10月14日:米国金利の上昇余地は?2019年の株式物色に学ぶ

2022年10月7日:世界市場のリスクオフは一巡?米国株に年末高はあるか

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)